Ieri il Consiglio di Amministrazione della multi-utility lombarda ha approvato i risultati del processo di impairment e ha esaminato i risultati consolidati preliminari dell’esercizio 2016, che includono gli effetti del consolidamento per cinque mesi (da agosto 2016) del gruppo Linea Group Holding (LGH).

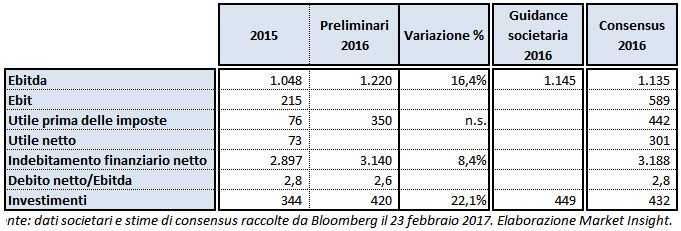

Il margine operativo lordo si esprime in 1,22 miliardi, in crescita di oltre il 16,4% rispetto al 2015 e superiore sia alla guidance societaria di 1.140-1.150 milioni sia alle stime degli analisti pari a 1.135 milioni. Al netto di proventi non ricorrenti superiori a 100 milioni e degli effetti derivanti dal consolidamento di LGH (circa 32 milioni), l’incremento è superiore al 4,5 per cento. A2A ha spiegato che tutte le business unit, ad eccezione dell’area Reti penalizzata dalla revisione tariffaria del nuovo periodo regolatorio in vigore dal 1° gennaio 2016, hanno riportato risultati in crescita rispetto al 2015.

L’utile ante imposte al netto di svalutazioni di asset, avviamenti, partecipazioni e ripristini di valore per 261 milioni, si attesta a circa 350 milioni (76 milioni nell’esercizio 2015), al di sotto del consensus a 442 milioni. Nel dettaglio, le svalutazioni lorde sono complessivamente pari a 312 milioni e si riferiscono alla centrale di Monfalcone (202 milioni) e al risultato dell’impairment test approvato dal CdA, che ha determinato la svalutazione per 68 milioni di alcuni impianti CCGT, per 37 milioni di alcuni avviamenti e per 5 milioni di partecipazioni. Il ripristino di valore, pari a 51 milioni, si riferisce esclusivamente all’impianto di San Filippo del Mela a seguito della recente ammissione al regime asimmetrico di reintegrazione dei costi per il quinquennio 2017-2021.

L’indebitamento finanziario netto al 31 dicembre 2016 risulta pari a circa 3,14 miliardi, in crescita di circa 240 milioni rispetto al dato di fine 2015 per effetto dell’acquisizione e consolidamento di LGH (per complessivi 469 milioni), che ha assorbito completamente la positiva generazione di cassa pari a circa 230 milioni. Il debito si attesta comunque a un livello inferiore ai 3,19 miliardi stimati dagli analisti. Grazie al forte incremento del margine operativo lordo, il rapporto Debito netto/Ebitda è sceso da 2,8 a 2,6 volte.

Gli investimenti sono cresciuti del 22,1% su base annua a circa 420 milioni, escludendo l’importo corrisposto per l’acquisto del 51% di LGH; i maggiori incrementi sono stati realizzati nel ramo Ambiente (+70%) e nella business unit Reti e Calore (+25%). Il valore delle Capex per l’esercizio 2016, implicito nel dato contenuto nel Piano Strategico 2016-2020 (2.247 milioni), è pari a circa 450 milioni, mentre il consensus indicava un valore di 432 milioni.

Ricordiamo che il bilancio consolidato 2016 di A2A sarà esaminato dal CdA il prossimo 3 aprile, quando la società presenterà anche il nuovo Piano Strategico 2017-2021.