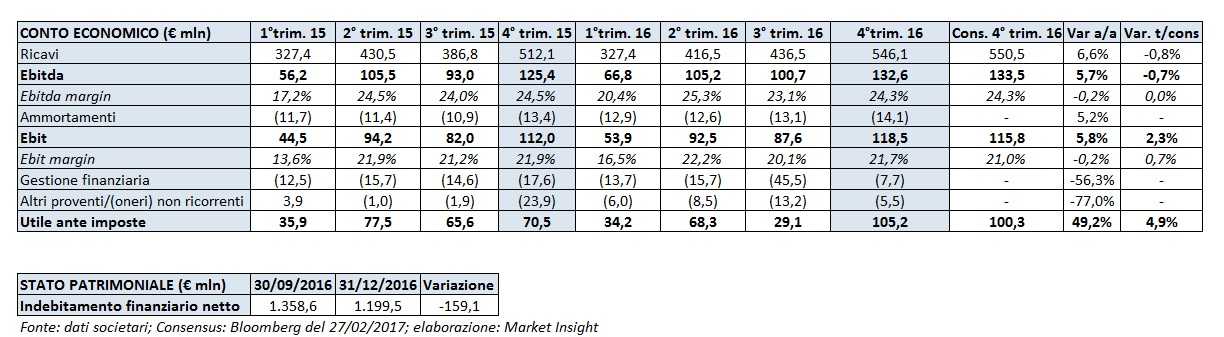

Nel quarto trimestre 2016 il gruppo realizza ricavi pari a 546,1 milioni, in crescita del 6,6% rispetto al corrispondente periodo dell’anno precedente e inferiori dello 0,8% rispetto al consensus di Bloomberg. Tale dinamica media una crescita organica del 3,2%, l’impatto dell’acquisizione del business Spml dal 1 luglio scorso (+5,8%) e un effetto cambi negativo pari al -2,4 per cento.

La performance positiva del giro d’affari si riflette sui margini operativi seppur in misura più contenuta, con un Ebitda che aumenta del 5,7% a 132,6 milioni (-0,7% vs consensus) e un Ebit in progresso del 5,8% a 118,5 milioni (+2,3% vs stime), in presenza di ammortamenti cresciuti del 5,2% a 14,1 milioni.

L’utile netto ante imposte si attesta a 105,2 milioni (+4,9% vs consensus), in progresso del 49,2% rispetto ai 70,5 milioni del periodo di confronto 2015, che scontavano soprattutto maggiori oneri non ricorrenti per 23,9 milioni, incluse svalutazioni marchi e business ceduti, oltre a spese legate a progetti di ristrutturazione.

Dal lato patrimoniale l’indebitamento finanziario netto si attesta a 1.199,5 milioni in diminuzione di 159,1 milioni rispetto all’ammontare di fine settembre 2016 quando scontava l’assorbimento di liquidità per circa 680 milioni in relazione all’acquisizione di Grand Marnier, consolidata dallo scorso mese di luglio.

Per il 2017, nonostante le incertezze politiche dei mercati sviluppati e le difficoltà nei mercati emergenti, che potranno influenzare i trend di consumo e delle valute, il management rimane fiducioso circa il conseguimento di una performance positiva e profittevole del business nell’anno, guidata dalla crescita sostenuta del portafoglio premium, facendo leva sulla rafforzata struttura distributiva e sugli investimenti in brand building.

Il business beneficerà nell’anno intero del consolidamento di Grand Marnier, grazie alla rafforzata rete distributiva negli Stati Uniti e all’avvio dell’esecuzione della strategia di rilancio del brand.

L’effetto perimetro rifletterà però anche l’uscita del gruppo da business non strategici e a minore marginalità (quali vini fermi e agency brand), con un effetto netto negativo

di 40 milioni sulle vendite e di 4 milioni sull’Ebit.

Il Cda ha deliberato il frazionamento delle 580.800.000 azioni di valore nominale pari a 0,10 euro, che costituiscono l’attuale capitale sociale, mediante l’emissione di due nuove azioni di valore nominale di 0,05 euro ciascuna in sostituzione di ciascuna azione esistente. L’attuale capitale sociale versato di 58.080.000 risulterà così suddiviso in 1.161.600.000 azioni. Inoltre, ha proposto la distribuzione di un dividendo di 0,045 euro a valere sui conti del 2016.

Intorno alle 16:10 il titolo Campari segna a Piazza Affari un ribasso del 2% a 9,56 euro, sottoperformando il Ftse Mib del 2,25 per cento.