Il gruppo trevigiano pubblicherà il prossimo 2 marzo i risultati relativi al quarto trimestre 2016, dopo aver giù pubblicato lo scorso 25 gennaio i dati relativi ai ricavi preliminari. (Vedi De’Longhi – Segnali di ripresa nel 4Q)

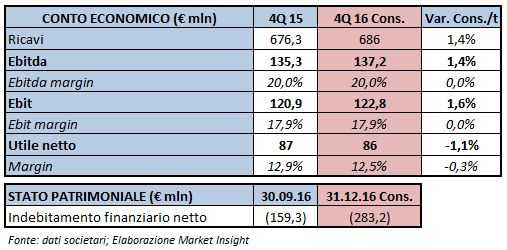

Il periodo ottobre-dicembre ha segnato un’inversione di tendenza rispetto ai primi nove mesi dell’anno, con un ritorno alla crescita organica dell’1,4% (+3% a cambi costanti) a 686 milioni anche grazie a un impatto negativo minore dell’effetto cambi.

Positivo l’andamento nelle aree SW Europe e APA, mentre continuano le difficoltà in NE Europe e in area MEIA. A livello di singoli business, invece, è proseguito il buon trend delle macchine per il caffè e in particolare del segmento dei modelli superautomatici e manuali, con tassi di crescita prossimi alla doppia cifra che hanno più che compensato la flessione delle macchine per sistemi a capsule.

Per quanto riguarda la gestione operativa, il gruppo dovrebbe mantenere una redditività allineata ai livelli storici ottenuti nel quarto trimestre, con un Ebitda margin al 20% e un ros al 18 per cento. Margini che corrispondono a un aumento dell’Ebitda dell’1,4% a 137,2 milioni e una crescita dell’Ebit dell’1,6% a 122,8 milioni.

Il trimestre dovrebbe quindi chiudersi con un utile netto pari a 86 milioni, sostanzialmente allineati agli 87 milioni del periodo di confronto. Dal lato patrimoniale, infine, la posizione finanziaria netta dovrebbe essere positiva per 283 milioni, in miglioramento di circa 120 milioni rispetto al 30 settembre 2016 anche grazie alla forte generazione di cassa.