Seduta positiva per le borse del Vecchio Continente all’indomani del discorso di Donald Trump al Congresso, in cui il presidente americano si è limitato a confermare le promesse per un’epocale riforma fiscale senza fornire dettagli.

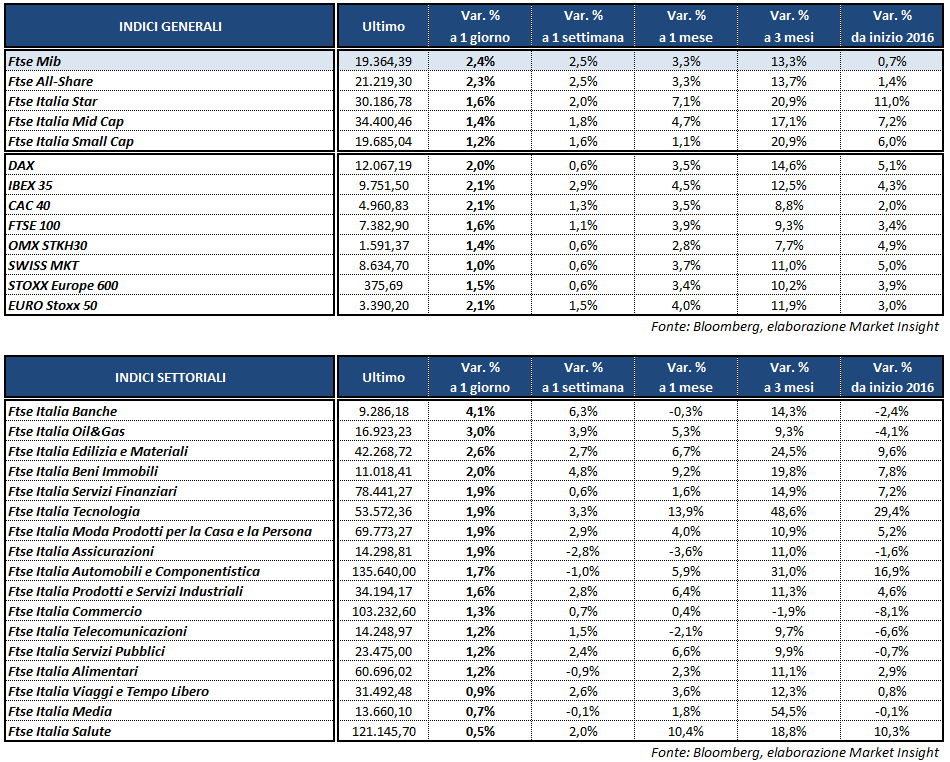

Tanto è bastato però a sostenere i listini europei e a far ripartire gli indici statunitensi verso nuovi record. Tra i primi il Ftse Mib di Milano risulta il migliore, chiudendo in rialzo del 2,4% a 19.364 punti. Seguono il Cac 40 di Parigi (+2,1%), l’Ibex 35 di Madrid (+2,1%), il Dax di Francoforte (+2%) e il Ftse 100 di Londra a +1,6 per cento. Tra i listini americani, nuovi record intraday per il Dow Jones, sopra 21 mila punti, lo S&P 500 e il Nasdaq.

La giornata è stata densa di spunti macro, con indicazioni positive dagli indici Pmi manifatturieri di Cina, Italia, Germania ed Eurozona. Per quanto riguarda la Germania, inoltre, i disoccupati sono calati a febbraio di 14 mila unità, mentre i dati preliminari di gennaio sull’inflazione hanno lievemente battuto le stime degli analisti (+2,2% su base annua), raggiungendo il livello più alto da agosto 2012 e alimentando ulteriormente gli acquisti sull’azionario.

In Italia l’Istat ha diffuso anche i dati su Pil e indebitamento nel 2016. Il Pil è aumentato dello 0,9% in volume, la crescita più alta da sei anni, mentre il rapporto deficit/Pil è stato pari al 2,4%, minimo dal 2007. La pressione fiscale rispetto al Pil è calata al 42,9% dal 43,3% del 2015, valore più basso da almeno quattro anni, mentre il coefficiente debito/Pil è aumentato al 132,6 per cento.

Negli Stati Uniti i dati sulle spese personali e sul reddito personale di gennaio hanno registrato rispettivamente un +0,2% (+0,3% il consensus) e un +0,4% (+0,3% il consensus). Lievemente sotto le attese il Pmi manifatturiero (54,2 punti) di febbraio, mentre l’Ism è sceso a 68 punti in linea con le stime. Stasera verrà pubblicato il Beige Book della banca centrale americana.

Gli ultimi dati sottotono sull’economia americana hanno parzialmente rallentato la corsa del dollaro, che ha comunque mantenuto l’intonazione positiva sulle altre valute, sostenuto in parte dalle parole di Trump ma soprattutto dal sempre più probabile rialzo dei tassi di interesse a marzo, dopo le dichiarazioni da falco dei membri Fed di San Francisco e New York.

Il cambio EUR/USD viaggia in area 1,056, mentre l’USD/JPY è risalito a 113,7 dopo aver toccato ieri la soglia di 112. Debole invece la sterlina, con il cambio GBP/USD in area 1,232 influenzato anche dai dati sotto le attese dell’attività manifatturiera nel Regno Unito.

Tra le materie prime, il petrolio erode i modesti guadagni della giornata dopo la pubblicazione dei dati settimanali sulle scorte americane pubblicati dall’Eia. Lievemente migliori delle attese le riserve di greggio, in aumento di 1,5 milioni di barili, mentre gli stock di benzina sono calati meno del previsto (-0,5 mln b).

Nel complesso il dato sulle scorte risulta sostanzialmente stabile a 1.349,2 milioni di barili (+0,3 mln b). Brent e Wti scambiano invariati rispetto alla precedente chiusura, rispettivamente a 56,5 e 54 dollari al barile. Scende invece l’oro a quota 1.247 dollari l’oncia, appesantito anche dal rafforzamento del biglietto verde.

Sull’obbligazionario il rendimento del Btp si attesta al 2,11% mentre lo spread Btp-Bund cala a 183 punti base.

A Piazza Affari spicca la performance di MONCLER (+5,7%), che ha chiuso il 2016 con risultati migliori delle stime e ha annunciato che il cda proporrà ai soci la distribuzione di un dividendo unitario di 18 centesimi (vs. 14 centesimi pagati sul 2015), pari a complessivi 45 milioni (+28,6%).

Brillano i bancari, in particolare UBI (+5,6%), UNICREDIT (+4,3%) e INTESA (+5,2%), che ha recuperato quanto aveva lasciato sul terreno dopo le indiscrezioni sul piano di aggregazione con Generali e ha inoltre ceduto a Credito Fondiario due portafogli da 280 milioni di crediti in sofferenza.

Bene anche BANCO BPM (+4,2%), MEDIOBANCA (+3,8%) e BPER (+3,9%), che ha confermato i dati preliminari e il dividendo di 0,06 euro.

Altra seduta positiva per LEONARDO (+3,5%), che siglato un’intesa di cooperazione con Socar, la società petrolifera dell’Azerbaijan, per la sicurezza fisica e cyber del Corridoio Sud, il nuovo gasdotto che porterà in Europa il gas azero. L’Ad Moretti ha inoltre dichiarato che la società intende mantenere il controllo di Drs con il 51%, dismettendone il 49% per finanziare altri investimenti e allargare i fondi per R&S nel campo della sicurezza.

Acquisti anche su ENI (+3,3%) che ha archiviato il quarto trimestre 2016 con risultati sopra le attese, eccezion fatta per la produzione 1.860 migliaia boe/giorno. Altra società a pubblicare i conti è stata PRYSMIAN (+1,3%) mentre in serata toccherà a LUXOTTICA (+1,3%) e YNAP (+1,2%).

Chiude a +1,7%, infine, FCA, nonostante il calo delle immatricolazioni in Usa pari al 10% contro il -8,4% stimato dagli analisti.