Seduta con variazioni contenute per le borse europee dopo l’apertura in calo di Wall Street e in attesa del discorso di domani del presidente della Fed Janet Yellen.

Dopo le dichiarazioni da falco di diversi membri di spicco del Fomc degli scorsi giorni, l’intervento del numero uno della banca centrale americana potrebbe spazzare via ogni dubbio residuo sulla possibilità di un aumento del costo del denaro già questo mese.

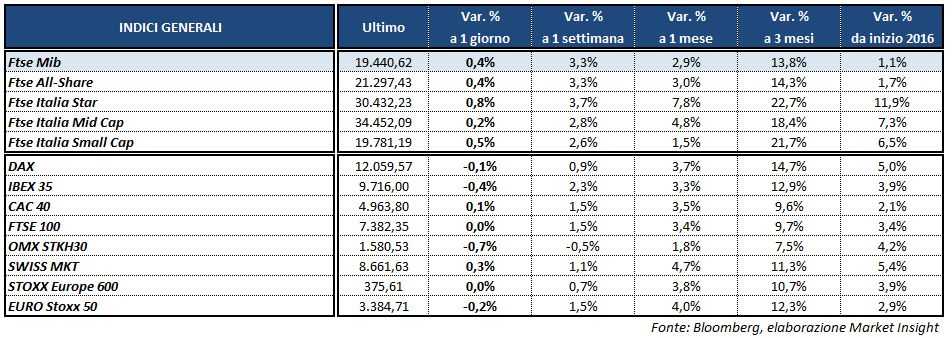

Sostanzialmente invariati il Ftse 100 di Londra, il Dax di Francoforte (-0,1%) e il Cac 40 di Parigi (+0,1%), mentre chiude in calo l’Ibex 35 di Madrid (-0,4%). Termina le contrattazioni in positivo invece Milano, con il Ftse Mib che dopo il balzo di ieri segna un +0,4% a 19.440 punti.

Sul fronte macro, in giornata è stato pubblicato il tasso di disoccupazione di gennaio della zona euro, rimasto al 9,6% confermando le attese. Sempre per quanto riguarda l’Eurozona, la stima preliminare dell’inflazione di febbraio è salita su base annua al 2% dal precedente 1,8%, in linea con le attese e con il target fissato dalla Bce.

L’Eurostat ha però specificato che l’aumento più elevato è quello dei prezzi dell’energia (+9,2%), in crescita rispetto al +8,1% di gennaio, mentre il dato preliminare core a febbraio è rimasto stabile al +0,9 per cento.

In Italia, invece, la stima flash sulla disoccupazione di gennaio si attesta all’11,9%, stabile rispetto alla rilevazione precedente e leggermente migliore del consensus (12%). Infine, in Uk l’indice dei direttori degli acquisti del settore costruzioni di febbraio si attesta a 52,5 punti, superiore alle stime che prevedevano una lettura stabile a 52,2 punti.

Prosegue intanto il rafforzamento del dollaro sulla scia delle prospettive di un rialzo dei tassi da parte della Fed già questo mese. L’EUR/USD scivola in area 1,052, mentre l’USD/JPY sale a 114,4.

Tra le materie prime, in calo il petrolio con Brent e Wti che cedono l’1,5% rispettivamente a 55,2 e 53 dollari al barile. Debole anche l’oro, tornato sotto quota 1.240 dollari l’oncia anche a causa della risalita del biglietto verde.

Poco mosso l’obbligazionario, con lo spread Btp-Bund in area 181 punti base e il rendimento del decennale italiano al 2,13 per cento.

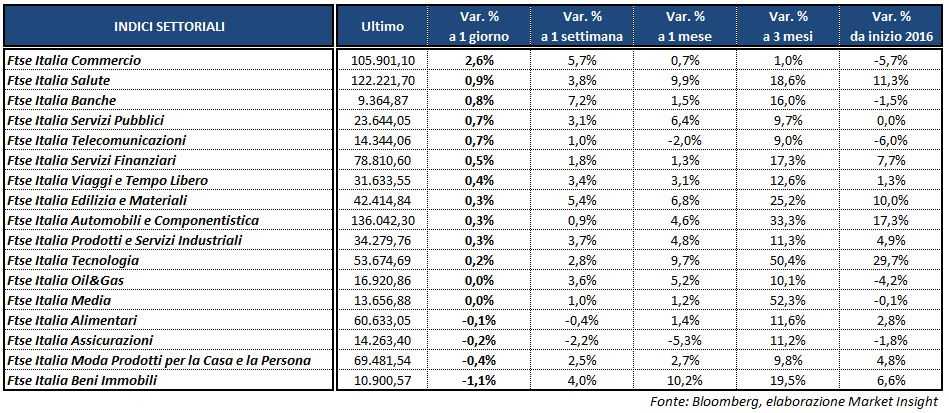

Tornando a Piazza Affari, il miglior titolo del Ftse Mib risulta YNAP (+4,1%), in scia ai buoni risultati 2016. Gli acquisti premiano anche LEONARDO (+2,2%) e BREMBO (+1,5%), con il gruppo bergamasco che domani pubblicherà i conti del quarto trimestre.

Ancora ben intonate MONCLER (+1%), all’indomani dei dati 2016, mentre le trimestrali non premiano LUXOTTICA e PRYSMIAN (-2,7%).

Nel settore bancario spicca il rialzo di UNICREDIT (+2,4%), che beneficia del buon esito dell’operazione di ricapitalizzazione, che ha visto una massiccia adesione dei grandi fondi d’investimento tra cui Capital Research, salito all’8% dal 6,75% investendo circa 1 miliardo. Si è dimesso intanto Fabrizio Palenzona dalla carica di vice presidente.

BPER (+0,4%), invece, ha ufficializzato l’acquisto del 100% del capitale di Nuova Cassa di Risparmio di Ferrara dal Fondo Nazionale di Risoluzione per un corrispettivo simbolico di 1 euro.

Acquisti anche su FINECO (+1,4%), inserita nel paniere dell’indice paneuropeo Stoxx Europe 600 a partire dal prossimo 20 marzo. Il gruppo ha inoltre presentato il nuovo progetto sul private banking riservato alla clientela di fascia più elevata.

Debole infine POSTE ITALIANE (-0,7%), su cui continuano a pesare le voci di un possibile cambio al vertice, con l’Ad Francesco Caio che sarebbe destinato ad approdare in Leonardo.