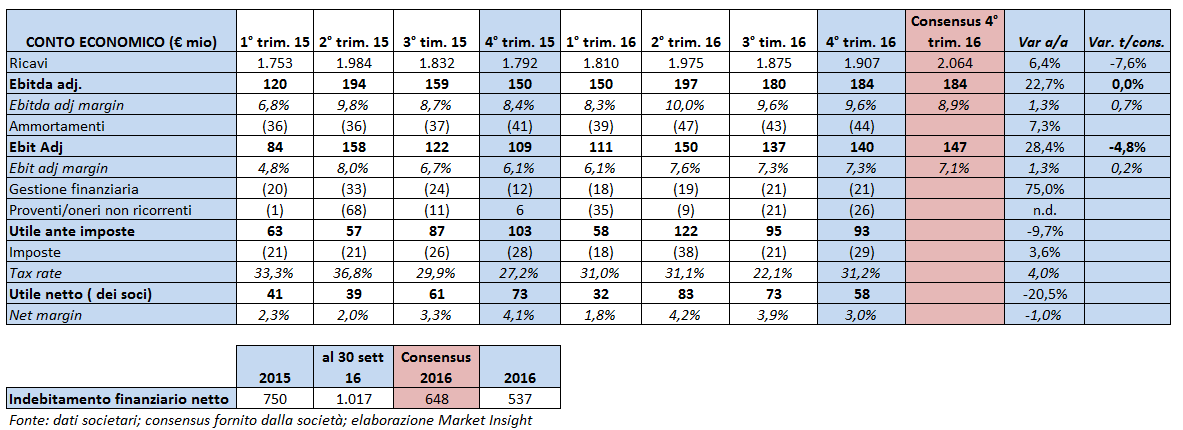

Nel quarto trimestre 2016 Prysmian ha archiviato ricavi a 1.907 milioni (+6,4% a/a), mentre i risultati operativi sono cresciuti a doppia cifra grazie all’importante lavoro di razionalizzazione dei costi ed efficientamento dei processi produttivi. L’Ebitda adj a 184 milioni (+22,7% a/a) porta la redditività al 9,6% (+130 basis point) e permette, a livello annuo, il raggiungimento della fascia alta della guidance societaria per il 2016 (670-720 milioni). L’utile netto è stato pari a 58 milioni, in calo dai 73 milioni del pari periodo. L’indebitamento finanziario netto ha chiuso a 537 milioni, risultato nettamente migliore delle attese e del 2015.

Prysmian, nel quarto trimestre 2016, evidenzia risultati sostanzialmente allineati con le stime degli analisti (eccetto per l’indebitamento finanziario netto migliore delle attese), ma in forte progresso sul pari periodo 2015.

Prysmian, nel quarto trimestre 2016, evidenzia risultati sostanzialmente allineati con le stime degli analisti (eccetto per l’indebitamento finanziario netto migliore delle attese), ma in forte progresso sul pari periodo 2015.

In dettaglio, i ricavi consolidati di gruppo nel trimestre ammontano a 1.907 milioni (+6,4% a/a; -7,6% t/cons), mentre l’Ebitda adjusted migliora del 22,7% a 184 milioni, in linea con il consensus. La redditività è salita al 9,6% (+130 basis point). L’Ebit adjusted a 140 milioni, cresce del 28,4 per cento. Il Ros al 7,3%, sale di 130 basis point ed è allineato al consensus. L’utile ante imposte a 93 milioni (-9,7% a/a) attenua il vantaggio sul pari periodo a causa dell’impatto degli oneri non ricorrenti. L’utile netto cala è a 58 milioni.

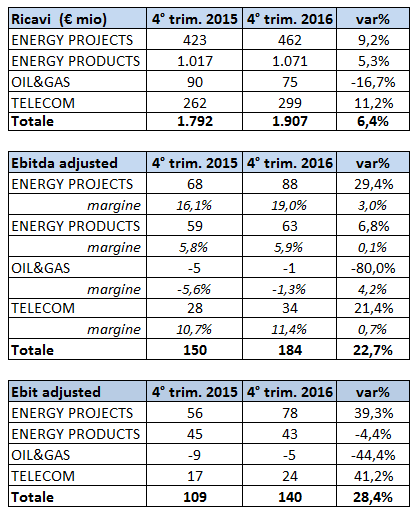

Analizzando i ricavi e gli utili operativi per area di business notiamo che il contributo maggiore in termine di crescita arriva, ancora una volta, dai business a maggior valore aggiunto, quali, la divisione Energy projects e la divisione Telecom. La prima fissa ricavi a 462 milioni (+9,2% a/a), mentre l’Ebitda adjusted a 88 milioni (+29,4%) spinge la redditività al 19% (+300 basis point). L’Ebit è a 78 milioni (+39,3%).

Risulta in forte progresso del 11,2% anche il fatturato della divisione Telecom che ha chiuso a 299 milioni. L’Ebitda adj si fissa a 34 milioni (+21,4% a/a) con il margine al 11,4 per cento. Cresce anche la divisione Energy products con ricavi a 1.071 (+5,3% a/a) ed Ebitda adj a 63 milioni. La nuova divisione Oil&Gas a 75 milioni ha subito una contrazione del 16,7 per cento. Ricordiamo che la divisione Oil&Gas incorpora il Business Surf (precedentemente incluso nel segmento Energy Projects) e il Business Oil & Gas (precedentemente incluso nel segmento Industrial & Network Components).

Il portafoglio ordini per la trasmissione di energia (terrestre e sottomarina) ammonta a 2,4 miliardi.

L’indebitamento finanziario netto in forte riduzione è a 537 milioni (750 nel 2015).

Commento

Il gruppo continua a confermare la sua leadership di mercato con importanti risultati raggiunti in un contesto complesso e in piena evoluzione come quello dell’energia e delle telecomunicazioni.

Il consensus si attende per fine anno ricavi a 7.887 milioni (+4,2% a/a) ed Ebitda adj. a 741,6 milioni (+4,3% a/a).

Da Bloomberg rileviamo che su 18 analisti che seguono il titolo, 14 esprimono una raccomandazione buy e 4 sono neutrali. Nessuno è negativo. Il target price medio pari a 26,6 euro, mostra ancora un potenziale di rivalutazione del 10 per cento circa.

Da un punto di vista tecnico Prysmian appare inserito in un trend rialzista di lungo periodo che ha portato il titolo dal minimo di febbraio 2016 in area 16 euro agli attuali 24,16 euro (+51,7%). Un solido uptrend che ha spinto il titolo sui massimi storici a 25,5 euro. Da inizio anno invece i prezzi rimangono in una fase laterale compresi tra il supporto statico a 23,6 euro e la resistenza statica a 25,1 euro.

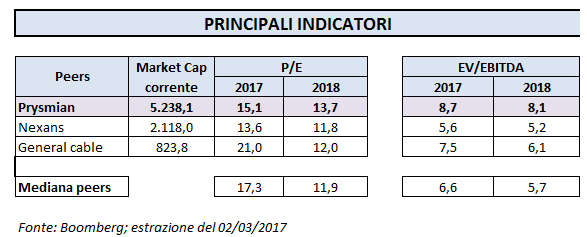

Da un punto di vista valutativo il titolo tratta a sconto sui peers sul P/E 2017 mentre è a premio sul 2018. La valutazione è interessante dato che il premio è giustificato dalla indiscussa leadership del gruppo. La credibilità del management, la solidità finanziaria ne giustificano il premio. In assenza di operazioni di M&A la solidità finanziaria potrebbe favorire un incremento del buyback fino al 10% del capitale.