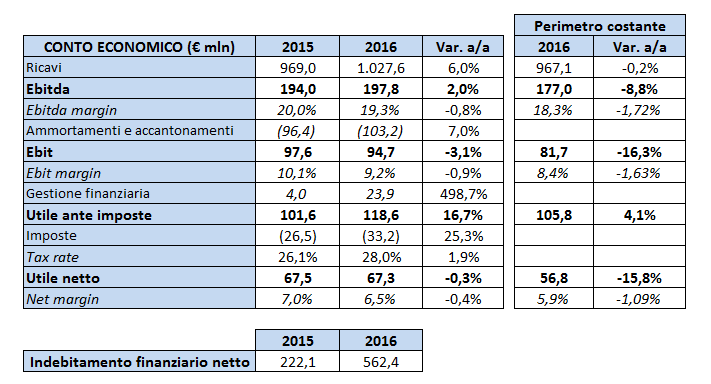

La multinazionale romana del cemento ha archiviato il 2016 con ricavi aumentati del 6% a 1.027,6 milioni.

La multinazionale romana del cemento ha archiviato il 2016 con ricavi aumentati del 6% a 1.027,6 milioni.

Il fatturato beneficia dell’ampliamento del perimetro di consolidamento per l’inclusione delle società acquisite nell’anno, che hanno determinato un aumento dei ricavi di circa 60,5 milioni. In particolare il fatturato di Cementir Sacci, inclusa nel perimetro dal 29 luglio 2016, ammonta a 21,8 milioni mentre quelli del gruppo Compagnie des Ciments Belges, consolidati a partire dal 25 ottobre 2016, cifrano in 38,7 milioni.

A parità di perimetro le vendite registrano una sostanziale stabilità a 967,1 milioni, rispetto a fine 2015, pur in presenza di un andamento cambi 2016 particolarmente sfavorevole. Diminuiti infatti ricavi espressi in euro realizzati in Egitto, Turchia e Cina, mentre registrato una crescita in valuta locale.

Il positivo andamento delle attività nei Paesi Scandinavi, con un incremento dei volumi venduti sia di cemento che di calcestruzzo, e in Malesia (soprattutto nei mercati di esportazione) hanno consentito di compensare, tra l’altro, flessione dei volumi di cemento in Italia.

L’Ebitda a 197,8 milioni cresce del 2% con una redditività al 19,3% (-80 basis point), risentendo degli effetti delle acquisizioni che hanno pesato per 20,8 milioni, in parte compensati da 15,1 milioni di proventi non ricorrenti. In particolare le attività operative del gruppo belga CCB hanno contribuito per 8,6 milioni, il margine operativo lordo di Cementir Sacci è risultato negativo per 3,0 milioni.

Si ricorda inoltre che il risultato 2015 recepiva proventi non ricorrenti per circa 15 milioni relativi alla rivalutazione di terreni non strumentali in Turchia. L’Ebit a 94,7 milioni diminuisce del 3,1% con il margine in flessione di 90 basis point.

L’utile ante imposte a 118,6 milioni cresce del 16,7 per cento. Un risultato che accoglie utili da differenze di cambio per 32,3 milioni (2,6 milioni nel 2015), connessi alla svalutazione della Sterlina egiziana, in parte controbilanciati dalla negativa valorizzazione di alcuni strumenti finanziari di copertura nonché da maggiori oneri finanziari (pari a 14,4 milioni rispetto ai 12,1 milioni nel 2015) sostenuti in particolare per finanziare le acquisizioni. L’utile netto rimane sostanzialmente stabile a 67,3 milioni.

L’indebitamento finanziario netto ammonta a 562,4 milioni, contro i 221,1 milioni del pari periodo. Tale aumento è integralmente attribuibile all’esborso per le acquisizioni del periodo pari a circa 435 milioni. Escludendo gli effetti di tali acquisizioni, l’indebitamento finanziario netto sarebbe stato pari a circa 162 milioni. Un miglioramento di circa 60 milioni rispetto a fine del 2015 per effetto del positivo flusso di cassa generato dall’attività operativa, dopo aver sostenuto investimenti industriali per circa 71,8 milioni (61,3 milioni del 2015) e distribuito dividendi per 15,9 milioni (invariati rispetto all’esercizio precedente).

Il cda inoltre ha deliberato di proporre all’Assemblea, prevista per il 19 aprile, la distribuzione di un dividendo di 0,10 euro per azione (in linea con il 2015) per un importo complessivo di 15,9 milioni, utilizzando la riserva per utili riportati a nuovo degli esercizi precedenti. Il dividendo sarà posto in pagamento il 24 maggio 2017.