Lo scorso esercizio è stato un anno di transizione dal punto di vista dei ricavi, con il management che si è concentrato sulla protezione dei margini e sulla generazione di cassa per contrastare la volatilità dei tassi di cambio e la debolezza di alcuni mercati. I ricavi sono scesi del 2,4% a 1.845 milioni, mentre sono rimasti stabili e livello organico. A fronte di tale flessione, il miglioramento del mix prodotto e delle efficienze di costo hanno permesso una crescita dell’Ebitda del 2,4% a 292 milioni, con una marginalità prossima al 16 per cento. Il 2016 si chiude con un utile netto in aumento del 12% a 167,4 milioni, mentre la forte generazione di cassa ha permesso un miglioramento di circa 118 milioni della posizione finanziaria netta, positiva per 307,6 milioni. Dopo la ripresa mostrata nel quarto trimestre, infine, il management stima un ritorno alla crescita della top line, non escludendo possibili operazioni di M&A.

Nel 2016 il gruppo ha concentrato la propria strategia sulla protezione della redditività attraverso il miglioramento del prezzo/mix e delle efficienze di costo, riuscendo ad ottenere un miglioramento dei margini nonostante i volumi di vendita siano stati limitati dalla debolezza di alcuni mercati.

Inoltre De’Longhi ha deciso di razionalizzare il proprio portafoglio prodotti, eliminando alcune linee meno profittevoli, e di rivedere l’organizzazione commerciale in mercati quali la Turchia e i paesi scandinavi. Azioni che hanno avuto un temporaneo impatto negativo sul fatturato, ma funzionali all’ulteriore sviluppo della profittabilità e a porre le basi per un ritorno alla crescita futura.

Nel dettaglio, i ricavi hanno segnato una leggera flessione del 2,4% a 1.845 milioni, risentendo in particolare di un effetto cambi negativo. In termini organici, infatti, il fatturato è rimasto sostanzialmente stabile (-0,2%).

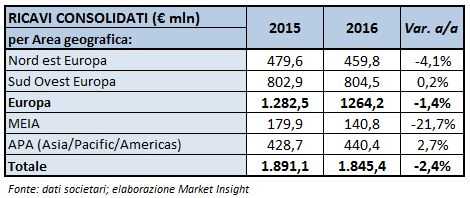

A livello di area geografica, l’Europa, principale mercato del gruppo con il 70% del giro d’affari complessivo, ha registrato un calo dell’1,4% (+0,6% a cambi costanti) frutto della contrazione nell’area nord-orientale (-4,1%; +0,6% a cambi costanti), parzialmente compensata dalla regione sud-occidentale (+0,2%).

A livello di area geografica, l’Europa, principale mercato del gruppo con il 70% del giro d’affari complessivo, ha registrato un calo dell’1,4% (+0,6% a cambi costanti) frutto della contrazione nell’area nord-orientale (-4,1%; +0,6% a cambi costanti), parzialmente compensata dalla regione sud-occidentale (+0,2%).

Particolarmente negativa l’area MEIA (Middle East/India/Africa) dove la sfavorevole congiuntura economica e geo-politica ha limitato i consumi, contribuendo a determinare una contrazione dei ricavi (-21,8%; -20,4% a cambi costanti) concentrata soprattutto in Arabia Saudita, Emirati Arabi ed Egitto.

L’area APA (Asia/Pacific/Americas) si conferma infine la più dinamica con una crescita del 2,7% (+6,2% a cambi costanti), sostenuta in particolare dal nord America (+11,5%) e dal Giappone (+20,5%).

Per quanto riguarda la gestione operativa il miglioramento dei prezzi e del mix, unito alle maggiori efficienze industriali, hanno permesso un lieve incremento dei margini nonostante la flessione dei volumi. L’Ebitda ante oneri non ricorrenti ha segnato un +2,7% a 295,4 milioni con un’incidenza del 16% sui ricavi (+0,8% a/a), mentre l’Ebitda ha evidenziato un +2,4% a 292 milioni, con una marginalità del 15,8% (+0,7% a/a).

Gli oneri finanziari netti hanno registrato una diminuzione del 18% a 27,6 milioni, grazie alla riduzione degli interessi bancari, dei costi di securitization e degli oneri su cambi.

La bottom line evidenzia infine un utile netto in crescita del 12% a 167,4 milioni anche grazie a un provento straordinario di 15,9 milioni derivante dall’adeguamento della valutazione a fair value dell’earn out dovuto in relazione all’acquisizione della licenza perpetua di Braun.

Dal lato patrimoniale, grazie alla forte generazione di cassa la posizione finanziaria netta risulta positiva per 307,6 milioni, in miglioramento i 118,8 milioni rispetto al 31 dicembre 2015, includendo disponibilità liquide per 461,4 milioni.

Un risultato alla luce del quale il CdA ha proposto la distribuzione di un dividendo di 0,80 euro per azione, pari ad un importo totale di 119,6 milioni, in aumento rispetto agli 0,44 euro staccati sul bilancio 2015.

Per quanto riguarda l’evoluzione della gestione, anche in considerazione della ripresa mostrata nel quarto trimestre, il management conferma per il 2017 l’obiettivo di crescita organica in area mid single digit, con gli ottimi livelli di redditività e la forte generazione di cassa operativa che consentono al gruppo di guardare anche a possibili operazioni di M&A.