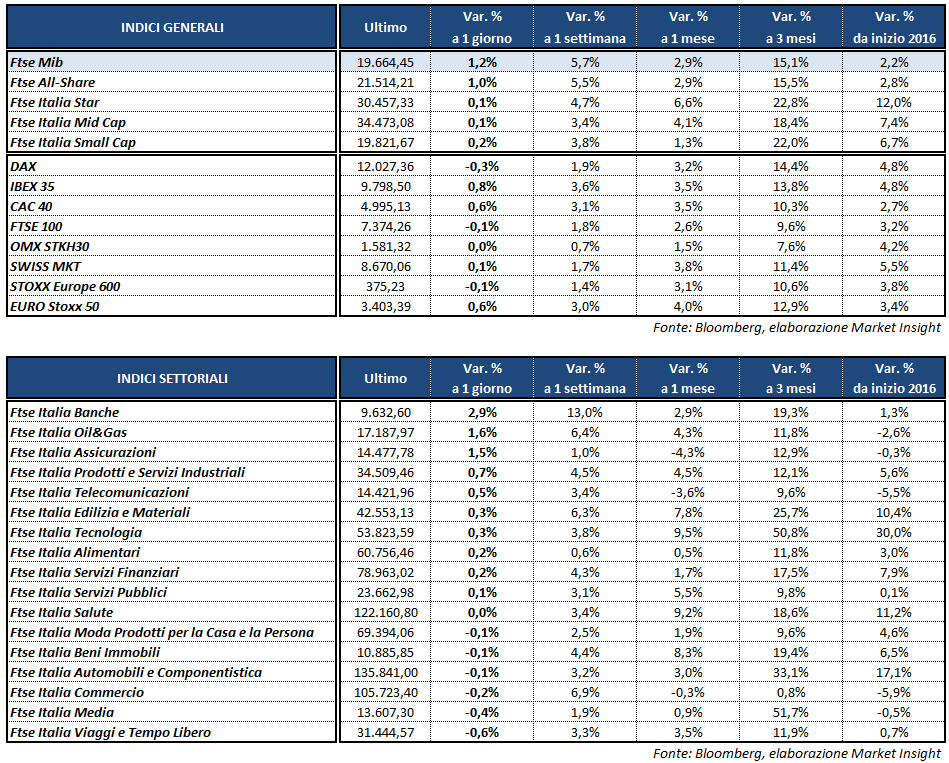

Seduta positiva per Milano, con il Ftse Mib che chiude in rialzo dell’1,15% a 19.664 punti trascinato dal comparto bancario.

Tra gli altri principali listini europei, archiviano le contrattazioni col segno più anche il Cac 40 di Parigi (+0,6%), l’Ibex 35 di Madrid (+0,8%). Poco sotto la pari, invece, il Dax di Francoforte (-0,3%) e il Ftse 100 di Londra (-0,1%). In flessione anche i tre più importanti listini americani, con variazioni negative tra lo 0,1 e lo 0,2 per cento.

Il tutto in attesa del discorso di Janet Yellen, in cui il presidente della Fed dovrebbe fornire indicazioni sulle tempistiche del prossimo rialzo dei tassi di interesse. Negli ultimi giorni diversi esponenti del Fomc si sono espressi favorevolmente rispetto ad una stretta monetaria nella prossima riunione del 14-15 marzo, ma secondo alcuni operatori la Yellen potrebbe temporeggiare, aspettando il report sul mercato del lavoro di settimana prossima.

La giornata è stata ricca di appuntamenti macroeconomici, tra cui la pubblicazione dei Markit Pmi servizi e composito di Italia, Francia, Germania, Uk e dell’Eurozona per il mese di febbraio. I dati italiani hanno battuto le rilevazioni preliminari mentre quelli francesi e britannici hanno disatteso le stime; in linea con il consensus le altre letture.

Sottotono anche le vendite al dettaglio dell’Eurozona, in flessione (-0,1%) su base mensile, mentre in Italia è stato rilasciato pure il dato finale sul Pil del quarto trimestre, in crescita dello 0,2% su base congiunturale e dell’1% rispetto al 2015.

Segnali contrastanti negli Stati Uniti, dove il Markit Pmi servizi ha deluso le aspettative degli analisti scendendo ai minimi da settembre, mentre l’Indice Ism non manifatturiero è salito oltre le attese, ai massimi da ottobre 2015.

Sul Forex guadagna terreno l’euro, risalendo a 1,055 sul dollaro, dopo che, in un sondaggio sulle presidenziali francesi, il candidato centrista indipendente Emmanuel Macron è risultato per la prima volta in vantaggio sulla candidata di estrema destra Marine le Pen. Poco mossi i cambi USD/JPY (114,6) e GBP/USD (1,225).

Tra le materie prime, rimbalzo del petrolio dopo la contrazione di ieri, con Brent e Wti in rialzo di circa un punto percentuale rispettivamente a 55,6 e 53,2 dollari, in attesa dei dati settimanali Baker Hughes sugli impianti di trivellazione negli Stati Uniti.

Prosegue la discesa dell’oro, che torna in area 1.224 dollari l’oncia in scia alle attese di una stretta monetaria imminente, scontando anche qualche presa di beneficio dopo i guadagni da inizio anno.

Sull’obbligazionario, infine, cala a 173 punti base lo spread Btp-Bund, con il rendimento del decennale italiano in discesa al 2,09 per cento.

A Piazza Affari gli acquisti premiano in particolare il comparto bancario, con UBI a +4,9%, BPER a +4,5% dopo il rialzo del target price da parte di Kepler a 6,1 euro dai 5,7 euro precedenti, UNICREDIT a +3,7%, MEDIOBANCA a +2,8 per cento.

Bene anche le assicurazioni, con UNIPOL a +2,4% e GENERALI a +1,8 per cento. Quest’ultima starebbe predisponendo un piano di dismissione dei propri asset nei Paesi ritenuti non strategici, a partire dall’Olanda.

Sottotono TENARIS (-1%) e MEDIASET (-0,8%), in fondo al listino principale. Vendite anche su YNAP (-0,8%) dopo l’exploit di ieri successivo ai conti del 2016.

In flessione anche BREMBO (-0,3%), che ha archiviato il quarto trimestre 2016 con ricavi in crescita del 7,9% ma leggermente inferiori al consensus, mentre i margini operativi e l’utile netto sono risultati sopra le attese.