Nel 2016 il gruppo Banco Popolare, la cui fusione con Bpm è diventata efficace dal 1° gennaio 2017, ha riportato un margine di intermediazione in flessione del 16,5% a 3.060,1 milioni. Un andamento che ha risentito sia del calo del margine di interesse sia delle commissioni nette. Il periodo è stato caratterizzato dal significativo aumento delle rettifiche su crediti a 2.580,1 milioni, condizionando il risultato finale, in rosso per 1.681,6 milioni.

Nel 2016 il margine di intermediazione del gruppo Banco Popolare è stato pari a 3.060,1 milioni, in diminuzione del 16,5% rispetto al 2015.

Tale riduzione è in parte imputabile alla contrazione del margine di interesse del 14,7% a 1.318,1 milioni, che ha risentito dell’ulteriore discesa dei tassi dei mercato, della forte pressione competitiva verso il basso sul pricing degli impieghi verso la clientela e del calo della redditività del portafoglio titoli, attenuati solo in parte dal calo del costo della raccolta.

Sul margine di intermediazione ha pesato anche la diminuzione del 7,5% a 1.318,2 milioni della componente commissionale, ascrivibile alla volatilità dei mercati finanziari, la cui dinamica nel 2015 era stata eccezionalmente favorevole nel comparto del risparmio gestito.

Gli oneri operativi hanno evidenziato un incremento del 3,4% a 2.487,7 milioni. Nel dettaglio, le spese per il personale sono lievemente aumentate del 2,6% a 1.470,2 milioni, per la presenza del costo sostenuto per il fondo esuberi per 198,6 milioni. Gli altri oneri amministrativi sono saliti del 4,8% a 1.017,5 milioni, a causa di oneri sistemici per 155,2 milioni e oneri nell’ambito della fusione con Bpm per 31,7 milioni.

L’effetto combinato di queste dinamiche ha portato a un risultato lordo di gestione pari a 572,4 milioni, in contrazione del 54,4% rispetto al 2015.

Quasi triplicate le rettifiche su crediti a 2.580,1 milioni. Un balzo dovuto per 1.600 milioni all’innalzamento dei livelli di copertura dei crediti deteriorati, finalizzato al perfezionamento del progetto di aggregazione con Bpm. Il livello delle coperture dei crediti deteriorati a fine 2016 si è così attestato al 48,4%, in aumento rispetto al 43,7% al 31 dicembre 2015.

L’aumento delle rettifiche su crediti ha avuto un impatto significativamente negativo sul risultato ante imposte, sceso a -2.015,4 milioni. Il conto economico si è chiuso con una perdita netta di 1.681,6 milioni, contro un utile di 430,1 milioni del 2015.

Il gruppo presenta livelli elevati di solidità patrimoniale, con un Cet1 fully loaded al 31 dicembre pari al 13%, seppur in lieve diminuzione rispetto al 13,2% del 2015. Il Cet1 fully phase in è pari all’11,4%, in calo rispetto al 12,4% dell’anno precedente.

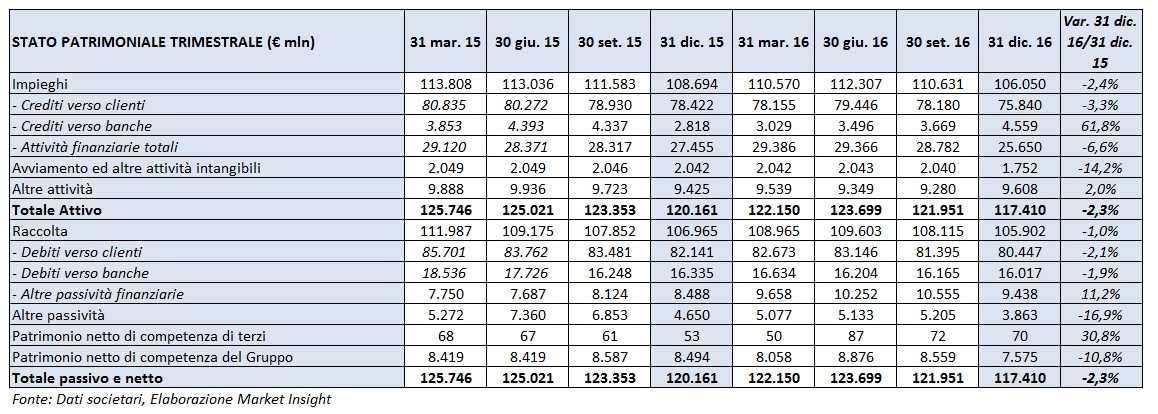

Al 31 dicembre 2016 gli impieghi verso clientela cifrano in 75,8 miliardi (-3,3% a/a). Tale andamento è ascrivibile alle cessioni di crediti deteriorati ed alla progressiva riduzione degli impieghi della divisione leasing.

Lo stock di crediti deteriorati netti si attesta a fine dicembre 2016 a 12,6 miliardi, in calo del 10,6% rispetto a fine 2015.

Al 31 dicembre 2016 i debiti verso clienti si esprimono in 80,4 miliardi, in calo del 2,1% rispetto al 2015. A fronte di una crescita del 14,6% di conti correnti e depositi si è voluto diminuire la componente rappresentata dai prestiti obbligazionari (-27,5%), che, giunti a scadenza nel 2016, non sono stati sostituiti da nuove emissioni.