Il gruppo bergamasco ha archiviato lo scorso esercizio con risultati in crescita e superiori alle attese, soprattutto a livello di profittabilità e di generazione di cassa. A fronte di un aumento dei ricavi del 9,9% a 2,28 miliardi, Ebitda ed Ebit registrano infatti un balzo rispettivamente del 23,3% e del 30,3% con un ulteriore sviluppo della marginalità. In aumento di circa 35 milioni, ma comunque inferiore alle previsioni, l’indebitamento finanziario netto a 196 milioni per effetto dei forti investimenti effettuati nell’anno. Elevate Capex annunciate anche per il 2017 al fine di sostenere la crescita dei ricavi, attesa in area mid single digit. Inoltre, la comprovata capacità del gruppo di ripagare gli investimenti attraverso la generazione di cassa dovrebbe consentire il mantenimento del debito sotto controllo.

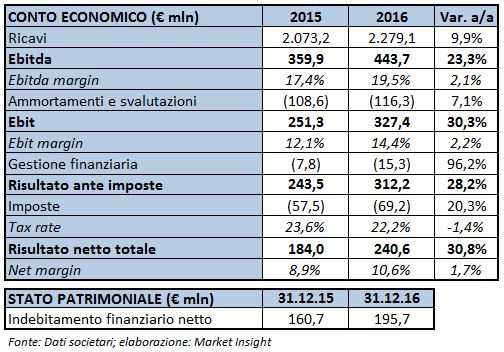

Nello scorso esercizio Brembo ha realizzato ricavi per 2.279,1 milioni, in aumento del 9,9% rispetto al 2015. A parità di cambi e di perimetro di consolidamento, escludendo l’apporto di Asimco consolidata dal 1 maggio 2016 e quello di Sabelt e di Belt & Buckle cedute nel corso del 2015 il fatturato risulta in crescita del 10,2 per cento.

Anche nel 2016 il maggior contributo alla crescita è arrivato dal segmento delle applicazioni per autovetture, che ha registrato un incremento del 12,3 per cento. Positivo l’andamento anche nel settore delle applicazioni per veicoli commerciali (+8,4%) e per motociclette (+5,8%). Il business delle competizioni risulta invece in calo del 10,1% (+4,6% a parità di perimetro), per effetto del deconsolidamento di Sabelt e di Belt & Buckle.

A livello di area geografica, il gruppo ha registrato performance positive in tutti i mercati ad eccezione del sud America (-10,4%), che ha comunque evidenziato una ripresa nel quarto trimestre lasciando intravedere i primi segnali di una possibile inversione di tendenza dopo molti anni in calo.

Nel dettaglio, la Germania, secondo mercato di riferimento con il 23,2% delle vendite, ha mostrato un incremento del 9,7%, il Regno Unito del 12,4%, l’Italia del 3,6% e la Francia del 3,1 per cento.

Il Nord America (Usa, Messico e Canada), primo mercato con il 28% delle vendite, ha segnato una crescita del 5,9 per cento. Molto bene i principali mercati asiatici e in particolare la Cina, che cresce del 67,9% anche grazie all’inclusione della neo-acquisita Asimco con decorrenza dall’1 maggio 2016 (+29,7% a parità di perimetro di consolidamento). Positivi anche l’India, in crescita del 7,6% e il Giappone, che cresce del 12,4 per cento.

Per quanto riguarda la gestione operativa, i margini non risentono dei costi di start up dei nuovi stabilimenti, beneficiando invece del completo assorbimento dei costi fissi grazie alla piena saturazione e capacità di utilizzo degli impianti. L’Ebitda aumenta del 23,3% a 443,7 milioni, con un’incidenza sui ricavi in crescita di 210 basis point al 19,5%, mentre l’Ebit balza del 30,3% a 327,4 milioni, con un ros al 14,4% (+220 basis point).

La bottom line evidenzia infine un utile netto in aumento del 30,8% a 240,6 milioni, dopo oneri finanziari netti per 15,3 milioni (7,8 milioni nel 2015) e imposte per 69,2 milioni (57,5 milioni nel 2015).

Dal lato patrimoniale, l’indebitamento finanziario netto rispetto al 31 dicembre 2015 aumenta di 35 milioni a 196 milioni, per effetto dei significativi investimenti pari a oltre 260 milioni realizzati nel corso dell’esercizio. Il dato è comunque migliore delle stime degli analisti, che prevedevano un debito di circa 232 milioni.

Per quanto riguarda l’evoluzione della gestione, il management ha confermato un cauto ottimismo per il 2017 con una crescita dei ricavi stimata in area mid single digit, con la previsione di raddoppiare il fatturato in Cina nei prossimi due anni.

Il target sull’Ebitda margin, invece, compreso tra il 18% e il 19% sembra piuttosto prudente, alla luce della capacità di assorbimento dei costi di strat-up dei nuovi impianti e del fatto che la neo acquisita Asimco non sarà più diluitiva sui margini.

I 300 milioni di Capex per il 2017, il livello più alto di sempre, dovrebbero contribuire alla crescita dei ricavi, grazie all’annunciata espansione della capacità produttiva e un maggior sforzo nel R&D. La ormai consolidata capacità del gruppo di ripagare i propri investimenti con la generazione di cassa dovrebbe infine consentire il mantenimento di un livello di debito sotto controllo, con un NETDEBT/EBITDA attualmente a 0,44.