Inizio di settimana fiacco per le borse europee che non trovano sostegno neanche da Wall Street, con i listini americani che hanno aperto la seduta in ribasso.

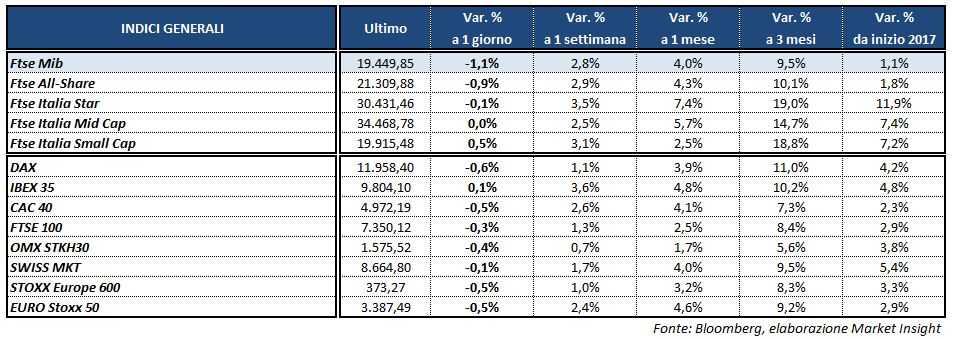

Milano chiude con la peggior performance del Vecchio Continente, con il Ftse Mib che scende dell’1,1% a 19.450 punti, seguito dal Dax di Francoforte (-0,6%), dal Cac 40 di Parigi (-0,5%) e dal Ftse 100 di Londra (-0,3%). Si salva invece Madrid, con l’Ibex 35 che archivia le contrattazioni poco sopra la parità al +0,1 per cento.

In una giornata dall’agenda macroeconomia scarna, tornano a tenere banco i timori per le prossime elezioni presidenziali francesi, dopo che l’ex premier Alain Juppé si è ritirato dalla corsa all’Eliseo.

Notizia che ha influito negativamente sull’euro, con l’EUR/USD sceso in area 1,058 e l’EUR/JPY a 120,6, mentre l’USD/JPY recupera terreno nel finale viaggiando riagguantando quota 114.

Sull’obbligazionario, invece, lo spread Btp-Bund risale in 180 punti base, con il rendimento del decennale italiano al 2,15 per cento.

Tra le materie prime, poco mosso il petrolio con il Brent a 55,9 dollari e il Wti a 53,2 dollari, dopo che il segretario generale dell’Opec ha dichiarato che è prematuro parlare di un’estensione dei tagli oltre maggio. Intanto preoccupano i dati sulla produzione russa di febbraio, rimasta invariata rispetto al mese precedente, mostrando che Mosca al momento non sta rispettando l’impegno di ridurre l’output, a cui si aggiungono i timori che la riduzione degli obiettivi di crescita della Cina possa incidere negativamente sulla domanda di greggio.

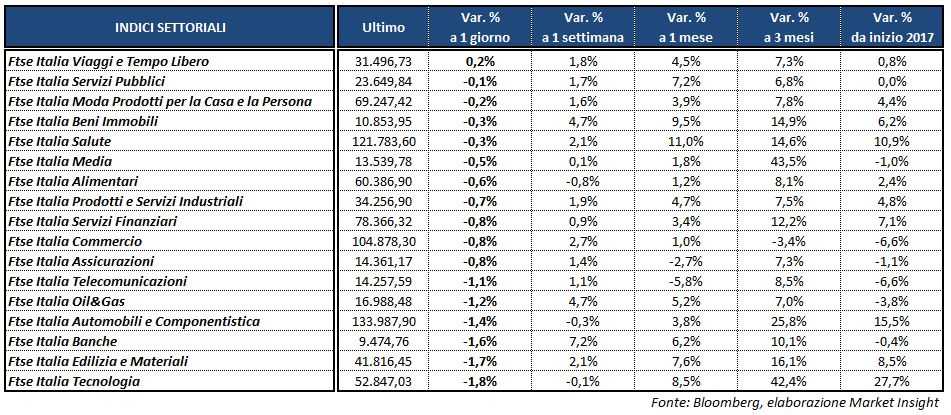

Tornando a Piazza Affari, protagonista di seduta POSTE ITALIANE (+4,6%) dopo l’ipotesi di un dividendo straordinario da un miliardo per favorire la privatizzazione della società, con il governo che starebbe considerando la cessione del rimanente 30% a Cassa Depositi e Prestiti.

Tra le poche note positive MONCLER (+0,8%) e FERRAGAMO (+0,8%), mentre arretrano i bancari dopo i rialzi della scorsa settimana. Chiudono infatti in calo INTESA (-0,6%), UNICREDIT (-2,5%), UBI (-0,7%), BPER (-2,7%) e BANCO BPM (-4,2%), mentre il comparto guarda alla decisione di Deutsche Bank di procedere ad un aumento di capitale da 8 miliardi.

Scarso entusiasmo di FCA (-1%) per l’ufficializzazione dell’operazione Psa-General Motors, con gli analisti che in generale ritengono che tale deal aumenti le possibilità di un’alleanza tra le due case di Detroit, ma non in tempi brevi.

Tra le utilities in rialzo ITALGAS (+0,7%), mentre chiude in lieve flessione SNAM (-0,3%) in attesa della pubblicazione domani mattina del risultati 2016 e del piano strategico al 2021. Invariata TERNA, sulla quale Fitch ha confermato il rating di lungo termine e del debito senior non garantito a “BBB+” con outlook “Stabile”.

In calo infine PRYSMIAN (-2,8%), nonostante il raggiungimento dell’accordo sul Patent Box, nel quadro dell’impegno per la valorizzazione e protezione del proprio portafoglio brevetti.