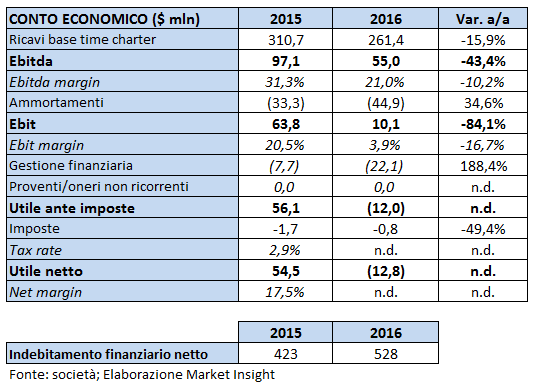

D’Amico archivia il 2016 con i principali aggregati economici in calo a causa dell’andamento sfavorevole delle tariffe spot nella seconda metà dell’anno. Il fatturato base time charter (Tce) cala di 15,9 punti percentuali a 261,4 milioni e l’Ebitda del 43,4% a 55 milioni. Il livello di indebitamento sale a 528 milioni, dinamica principalmente dovuta al programma di costruzione di nuove navi che ha impattato per 151,2 milioni. Il primo trimestre del 2017 ha fatto segnare un incremento delle tariffe dai minimi del terzo trimestre dello scorso anno e un ulteriore miglioramento dovrebbe registrarsi con le manutenzioni primaverili delle raffinerie.

D’Amico chiude il 2016 penalizzata dalla difficile congiuntura che ha colpito l’intero settore con forza nella seconda parte dell’anno.

Lo spiega chiaramente il numero uno del gruppo Marco Fiori, il quale ricorda che “il risultato netto della DIS è stato negativo per 12,8 milioni di usd nell’esercizio 2016, inclusi 6,6 milioni usd di svalutazione per attività disponibili per la vendita. Tale risultato negativo è dovuto al difficile scenario di mercato vissuto nel corso della seconda metà dell’anno in cui i noli hanno raggiunto livelli storicamente bassi. Il livello elevato delle scorte ottenuto nel corso dei mesi precedenti e del 2015, assieme all’ingresso di un numero relativamente elevato di navi di nuova costruzione, consegnate nel corso del 2016, hanno portato a una pressione al ribasso sui noli.

Tuttavia, DIS mantiene una visione molto positiva del mercato delle navi cisterna nel medio lungo termine. Credo fermamente che il nostro mercato abbia dei fondamentali sottostanti molto forti di cui beneficeremo negli anni a venire”.

Nel complesso i ricavi Tce 2016 sono scesi del 15,9% a 261,4 milioni di dollari. Ribasso guidato come abbiamo detto sopra dalla congiuntura avversa degli ultimi due trimestri. Le tariffe giornaliere nel periodo hanno registrato un andamento differente, la spot in calo a/a del 29,3% a 13.303 dollari, mentre la fissa cresce a 15.989 usd (+4% a/a). In riferimento a quella fissa si ricorda che la percentuale di ricavi generata dal Gruppo da questo tipo di contratto (percentuale di copertura) nei 12 mesi è rimasta elevata, assicurando una media del 45,9% dei ricavi. Oltre a garantire i ricavi e sostenere la generazione di flussi di cassa da attività operative, tali contratti mirano anche a consolidare ulteriormente i tradizionali rapporti con le principali compagnie petrolifere che pretendono sempre navi di ultima generazione. Cosa che rappresenta un aspetto essenziale della strategia commerciale di DIS e che in momenti di forte volatilità come questi permettono di attutire i colpi di una difficile congiuntura.

Nel complesso i ricavi Tce 2016 sono scesi del 15,9% a 261,4 milioni di dollari. Ribasso guidato come abbiamo detto sopra dalla congiuntura avversa degli ultimi due trimestri. Le tariffe giornaliere nel periodo hanno registrato un andamento differente, la spot in calo a/a del 29,3% a 13.303 dollari, mentre la fissa cresce a 15.989 usd (+4% a/a). In riferimento a quella fissa si ricorda che la percentuale di ricavi generata dal Gruppo da questo tipo di contratto (percentuale di copertura) nei 12 mesi è rimasta elevata, assicurando una media del 45,9% dei ricavi. Oltre a garantire i ricavi e sostenere la generazione di flussi di cassa da attività operative, tali contratti mirano anche a consolidare ulteriormente i tradizionali rapporti con le principali compagnie petrolifere che pretendono sempre navi di ultima generazione. Cosa che rappresenta un aspetto essenziale della strategia commerciale di DIS e che in momenti di forte volatilità come questi permettono di attutire i colpi di una difficile congiuntura.

L’Ebitda ammonta a 55 milioni (-43,4% a/a), con il margine che rimane comunque a buoni livelli (21% a/a). Il calo su base annua è da ricondurre ai minori ricavi e ai maggiori “altri costi operativi diretti” (73 mln vs 65,8 del pari periodo), solo in parte compensati dai minori costi per i noleggi passivi (117,2 mln vs 138,7 mln del 2015). L’Ebit a 10,1 milioni è in decremento del 84,1% a/a e risente del maggior numero di navi di proprietà. La perdita d’esercizio ammonta a 12,8 milioni, rispetto ai 54,5 milioni del periodo di confronto, risentendo anche di un saldo negativo della gestione finanziaria pari a 22,1 milioni in aumento a causa dell’incremento dell’indebitamento finanziario netto nel periodo.

L’Ebitda ammonta a 55 milioni (-43,4% a/a), con il margine che rimane comunque a buoni livelli (21% a/a). Il calo su base annua è da ricondurre ai minori ricavi e ai maggiori “altri costi operativi diretti” (73 mln vs 65,8 del pari periodo), solo in parte compensati dai minori costi per i noleggi passivi (117,2 mln vs 138,7 mln del 2015). L’Ebit a 10,1 milioni è in decremento del 84,1% a/a e risente del maggior numero di navi di proprietà. La perdita d’esercizio ammonta a 12,8 milioni, rispetto ai 54,5 milioni del periodo di confronto, risentendo anche di un saldo negativo della gestione finanziaria pari a 22,1 milioni in aumento a causa dell’incremento dell’indebitamento finanziario netto nel periodo.

L’indebitamento finanziario netto di DIS al 30 settembre 2016 ammontava a 528 milioni di dollari e si confronta con i 423 milioni della fine del 2015. L’incremento rispetto all’esercizio precedente è attribuibile principalmente all’implementazione del programma di costruzione di nuove navi di DIS per 755 milioni di usd, con investimenti totali per 151,2 milioni effettuati nel 2016.

Il flusso di cassa netto nel periodo è stato negativo per 20,1 milioni di usd. Ad assorbire cassa sono stati soprattutto gli investimenti lordi (151,2 milioni), parzialmente compensati da 55,7 milioni di flussi di cassa da attività operative e 73,4 milioni di flussi di cassa da attività finanziarie.

Commento

Commento

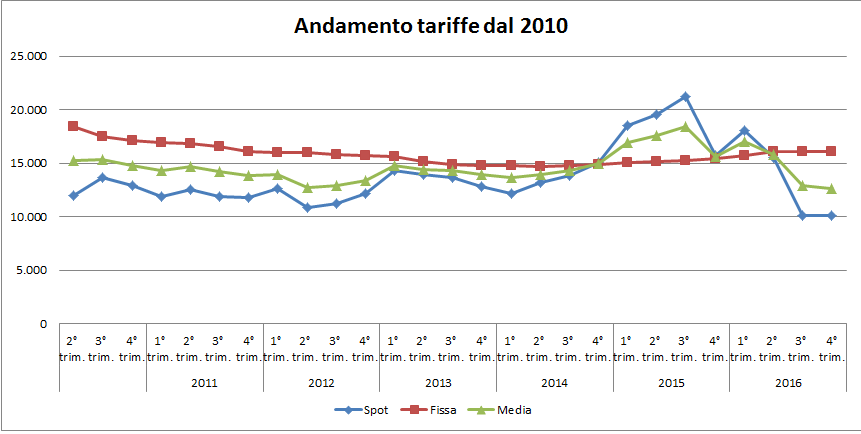

Come si evince dal grafico sopra, il peggio appare ormai passato e gli spot rate, nell’ultimo trimestre dello scorso anno, si sono stabilizzati sui minimi del terzo trimestre. Il 2017 ha già fatto segnare una ripresa degli spot rate, soprattutto a gennaio e marzo, e infatti le previsioni dell’AIE sui volumi di produzione delle raffinerie nel primo trimestre 2017 sono state riviste al ribasso di 260.000 barili al giorno. Tuttavia le scorte rimangono ancora a livelli elevati e una significativa riduzione è necessaria per riequilibrare il mercato e definire il contesto per una crescita sostenibile della domanda di trasporto di prodotti raffinati. A tal riguardo, un prolungato intervento di manutenzione delle raffinerie in primavera potrebbe contribuire a tagliare tali riserve. Lo scenario quindi sta migliorando rispetto a fine 2016 e ulteriori progressi si dovrebbero registrare in primavera.