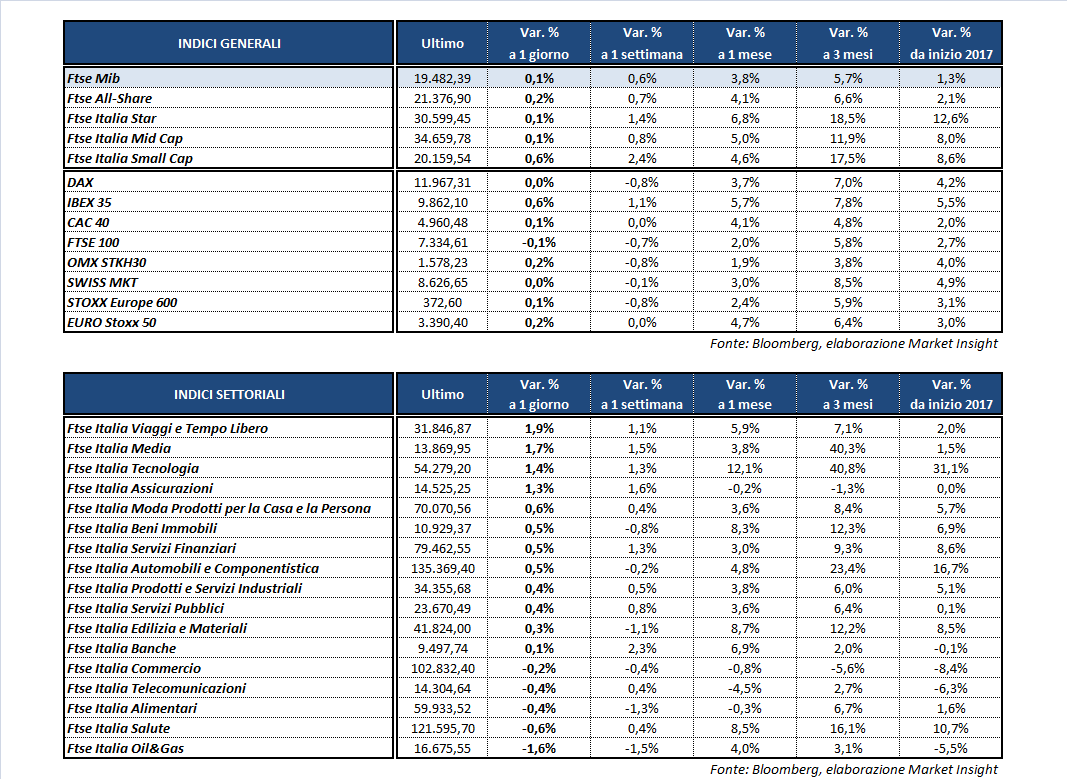

Un’altra seduta all’insegna della cautela per le borse europee che attendono il meeting di domani della Bce, mentre Wall Street ha aperto le contrattazioni senza particolari scossoni. A Milano il Ftse Mib archivia le contrattazioni con un +0,1% a 19.482 punti. Stessa performance per il Cac 40 di Parigi (+0,1%), mentre il Dax di Francoforte chiude invariato e il Ftse 100 di Londra segna un -0,1 per cento. In rialzo invece l’Ibex 35 di Madrid (+0,6%).

Non sono previste novità significative dal meeting dell’Eurotower, anche se comincia a farsi strada l’ipotesi di un primo passo verso un allentamento della politica ultra accomodante dell’istituto centrale, alla luce di un’inflazione vicina al target del 2 per cento.

Il costo del denaro sarà lasciato invariato ai livelli attuali e il Qe confermato fino a dicembre, ma alcuni sostengono che la Bce potrebbe abbandonare l’ipotesi di tassi di interesse ancora più bassi in futuro.

Intanto in Usa sono stati diffusi i dati Adp di febbraio sugli occupati del settore privato, che anticipano quelli ufficiali di venerdì redatti dal Dipartimento del Lavoro.

Il report mostra un aumento lo scorso mese degli occupati nel settore non agricolo pari a 298 mila unità, ben al di sopra dei 187 mila stimati dal consensus e ai massimi da marzo 2006. Rivisto al rialzo, inoltre, il dato di gennaio, passato da 246 mila a 261 mila unità.

Numeri che hanno contribuito ulteriormente a cementare la convinzione del mercato di un rialzo dei tassi da parte della Fed nella riunione della prossima settimana, ipotesi ormai data quasi per certa.

Sul fronte dei cambi si rafforza il dollaro, con l’EUR/USD in area 1,05 e l’USD/JPY a 114,6. Risale invece la sterlina sul biglietto verde (con il GBP/USD a 1,215) dopo un altro stop all’iter per la Brexit, con la Camera dei Lord che ieri ha approvato il diritto di veto del Parlamento sull’uscita dall’Europa.

Tra le materie prime, in ribasso il petrolio con il Brent (-1,7%) a 55 dollari e il Wti (-1,9%) a 52,2 dollari, dopo che i dati settimanali pubblicati dall’Eia hanno mostrato un aumento delle scorte Usa di circa 8,2 milioni di barili, mentre lo stock complessivo risulta in calo di circa 2,4 milioni di barili.

Continua la discesa dell’oro, tornato sotto quota 1.210 dollari l’oncia sulle prospettive di un imminente rialzo dei tassi da parte della Fed.

Infine, vendite diffuse nel settore del reddito fisso, con un movimento rialzista dei rendimenti che accomuna sia l’Europa che gli Usa. Il tasso sul Btp sale di circa 7 basis point al 2,25%, con uno spread con il Bund tedesco poco sotto quota 190 punti base.

A Piazza Affari, bene in particolare le assicurazioni, con GENERALI (+1,8%) e UNIPOL (+1,8%) assolte da parte del Consiglio di Stato dall’accusa di aver siglato un accordo restrittivo della concorrenza per fornire servizi assicurativi nell’Rca in 15 città.

Poco mossi i bancari, con il lieve rimbalzo di BPER (+0,2%) dopo il crollo di ieri e di UBI (+0,5%), che ha emesso un bond subordinato Tier2

Nel risparmio gestito, AZIMUT (-0,5%), in attesa dei conti domani, ha comunicato che a febbraio la raccolta si è attestata a 692 milioni, spingendo il totale da inizio anno a 1,2 miliardi. Pubblicata anche la raccolta netta di BANCA MEDIOLANUM (+1,1%), che a febbraio è stata di 438 milioni e da inizio 2017 ha raggiunto 755 milioni.

In rialzo EXOR (+1,1%) sostenuta anche dalla possibile fusione di FCA (+0,6%) con Volkswagen, ipotesi al momento respinta da Wolfsburg.

Deboli i petroliferi, in scia al ribasso del greggio con ENI (-1,7%), SAIPEM (-0,3%) e TENARIS (-0,7%). Tra le utilities, bene A2A (+0,9%), SNAM (+0,2%) ed ENEL (+0,7%), con quest’ultima che ha smentito la notizia di una cessione della controllata spagnola Endesa, mentre scendono TERNA (-0,6%) ed ITALGAS (-0,7%).

In calo, infine, TELECOM ITALIA (-0,8%) dopo che Iliad ha dichiarato l’intenzione di conquistare il 10-15% del mercato della telefonia mobile, offrendo prezzi più bassi rispetto alle attuali proposte convenienti.