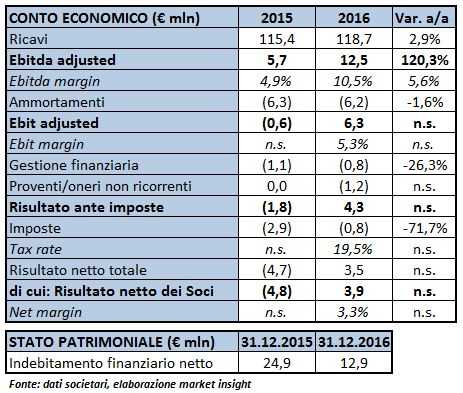

La ristrutturazione organizzativa e le azioni volte al miglioramento dell’efficienza hanno mostrato i suoi frutti nel 2016, esercizio che ha evidenziato un ritorno alla crescita della top-line e un forte incremento dei margini operativi. Dopo un 2015 difficile, infatti, i ricavi hanno segnato un incremento del 2,9% a 119 milioni, grazie anche all’inversione di tendenza nel mercato asiatico. La strategia intrapresa dal management ha inoltre permesso un più che proporzionale sviluppo della reddittività, con un Ebitda adjusted più che raddoppiato a 12,5 milioni e una marginalità al 12,5% (+560 punti base). La bottom line evidenzia infine un ritorno all’utile per 3,9 milioni, rispetto alla perdita netta di 4,8 milioni dell’esercizio precedente.

Il gruppo ha pubblicato i risultati del 2016, esercizio in cui si sono manifestati gli effetti positivi della nuova strategia intrapresa a partire dalla seconda parte del 2015, fondata su una rifocalizzazione del business.

Nel 2015, infatti, Gefran aveva attraversato un momento crisi, in gran parte dovuta alla sofferenza dell’area asiatica che aveva reso necessario un piano di ristrutturazione organizzativa, unitamente ad azioni volte al miglioramento dell’efficienza operativa.

Nel dettaglio, nello scorso esercizio il gruppo ha assistito a un ritorno alla crescita dei ricavi, dopo la flessione dell’11% del 2015, aumentati del 2,9% a circa 119 milioni.

Una dinamica che ha beneficiato dell’andamento positivo di tutti i mercati in cui opera il gruppo, a partire dall’inversione di tendenza in Asia (+1,6%), che escludendo l’impatto negativo del Renminbi cinese sarebbe stata ancora più rilevante (+4,5% a parità di cambi).

A livello di singole aree di business, il segmento dei sensori segna un +5,1%, quello dei componenti per automazione un +6,6%, mentre gli azionamenti registrano un andamento in linea con il 2015.

Dal lato della gestione operativa, l’efficienza ottenuta con la riorganizzazione del gruppo ha permesso un significativo sviluppo dei margini. L’Ebitda ante oneri non ricorrenti, legati a costi di ristrutturazione per 1,8 milioni, risulta più che raddoppiato a 12,5 milioni, con un’incidenza sui ricavi in aumento di 560 basis point al 10,5 per cento. Forte miglioramento anche a livello di Ebit, che passa da un importo negativo di 0,6 milioni a uno positivo di 6,3 milioni, con un ros del 5,3 per cento.

L’esercizio si chiude con un ritorno all’utile di 3,9 milioni, rispetto alla perdita netta di 4,8 milioni del 2015, beneficiando anche di un minor carico fiscale e nonostante i sopra citati oneri non ricorrenti.

Dal lato patrimoniale, infine, l’indebitamento finanziario netto si riduce di circa 12 milioni a 12,9 milioni, soprattutto grazie alla flusso di cassa operativo positivo pari a 15,5 milioni.

Il CdA ha deliberato di tornare a remunerare i soci con la distribuzione di un dividendo unitario di 0,25 euro.

Per quanto riguarda l’evoluzione della gestione, secondo quanto dichiarato dall’Ad Maria Chiara Franceschetti, l’obiettivo primario del 2017 è il consolidamento dei livelli di marginalità raggiunta. Il portafoglio ordini consente di stimare un fatturato in crescita del 6%, con un Ebitda margin al 12% e un ros al 6 per cento.

L’efficacia della strategia intrapresa dal management è stata apprezzata anche dal mercato, con il titolo che dopo aver toccato il mimino storico di 1,355 euro il 29 febbraio 2016 nell’ultimo anno ha guadagnato oltre il 145% riportandosi a in area 3,9 euro.