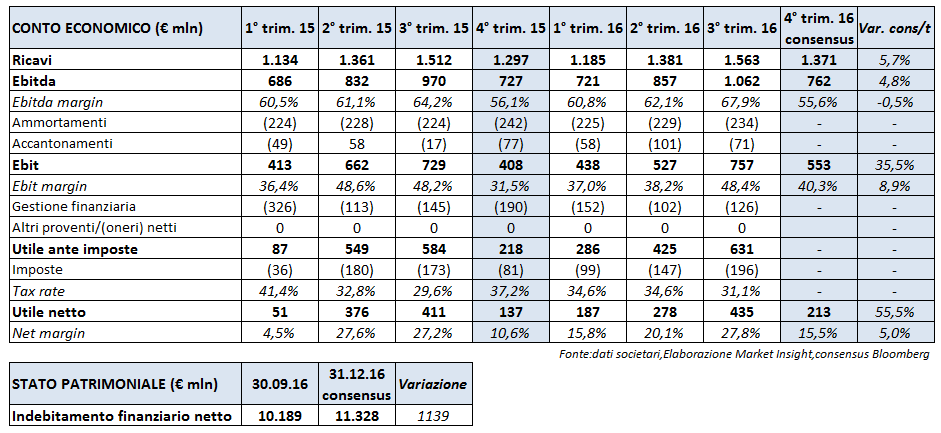

La holding di Autostrade per l’Italia e Aeroporti di Roma comunicherà questo pomeriggio i risultati relativi al quarto trimestre 2016. Rispetto al pari periodo del 2015, il consensus raccolto da Bloomberg si aspetta una crescita del 5,7% dei ricavi, del 4,8% dell’Ebitda, un balzo del 35,5% dell’Ebit e del 55,5% dell’utile netto. L’indebitamento finanziario netto al 31 dicembre 2016 dovrebbe aumentare di oltre un miliardo rispetto a fine settembre.

Oggi Atlantia pubblicherà i conti consolidati del quarto trimestre 2016. Il consensus fornito da Bloomberg stima ricavi pari a 1.371 milioni, in crescita del 5,7% rispetto al pari periodo del 2015 e un Ebitda di 762 milioni (con un margine del 55,6%) in progresso del 4,8% a/a.

La buona performance attesa su ricavi ed Ebitda rifletterà la sviluppo del traffico sulla rete di Autostrade per l’Italia (73% dell’Ebitda consolidato) che, secondo gli analisti, dovrebbe registrare un aumento dell’1,5% e del 3% nell’intero anno, insieme a una minor contrazione delle royalties dalle stazioni di servizio.

Andamento positivo anche per il business aeroportuale, che rappresenta il 15% dell’Ebitda consolidato di Atlantia. Nel 2016 i passeggeri transitati da Aeroporti di Roma, che comprende Fiumicino e Ciampino, assommano complessivamente a 47,1 milioni, con una crescita dell’1,7% a/a.

Balzo dell’Ebit che dovrebbe attestarsi a 553 milioni (con un margine del 40,3%), in progresso del 35,5%, per effetto di minori ammortamenti e accantonamenti nel periodo.

Dinamica che si amplifica a livello di redditività, con un utile netto stimato di 213 milioni in crescita del 55,5%, in parte per il miglioramento della gestione finanziaria.

L’indebitamento finanziario netto al 31 dicembre 2016 dovrebbe ammontare a 11.328 milioni, in aumento di 1.139 milioni rispetto a fine settembre.

Commento

Il titolo Atlantia tratta a un multiplo Ev/Ebitda 2017E di 8,8 volte, a un multiplo P/E 2017E di 16 volte con uno yield del 4,7%, multipli leggermente inferiori alla media storica (Ev/Ebitda di 9,4 volte e P/E di 16 volte). Naturalmente la cessione di una quota del 15% di Autostrade per l’Italia (Aspi), attesa nel primo trimestre di quest’anno, resta il vero driver del titolo nel breve termine.

Il valore della quota sarebbe vicino a 2,5 miliardi. Al momento Atlantia sta raccogliendo le manifestazioni di interesse, mentre le offerte vincolanti sono attese entro fine marzo. Il management aveva confermato una valorizzazione superiore alla valutazione del consenso, che si aggira in area 2,3-2,5 miliardi. Secondo indiscrezioni i maggiori interessati all’acquisto sarebbero Allianz e la Abu Dhabi Investment Authority.