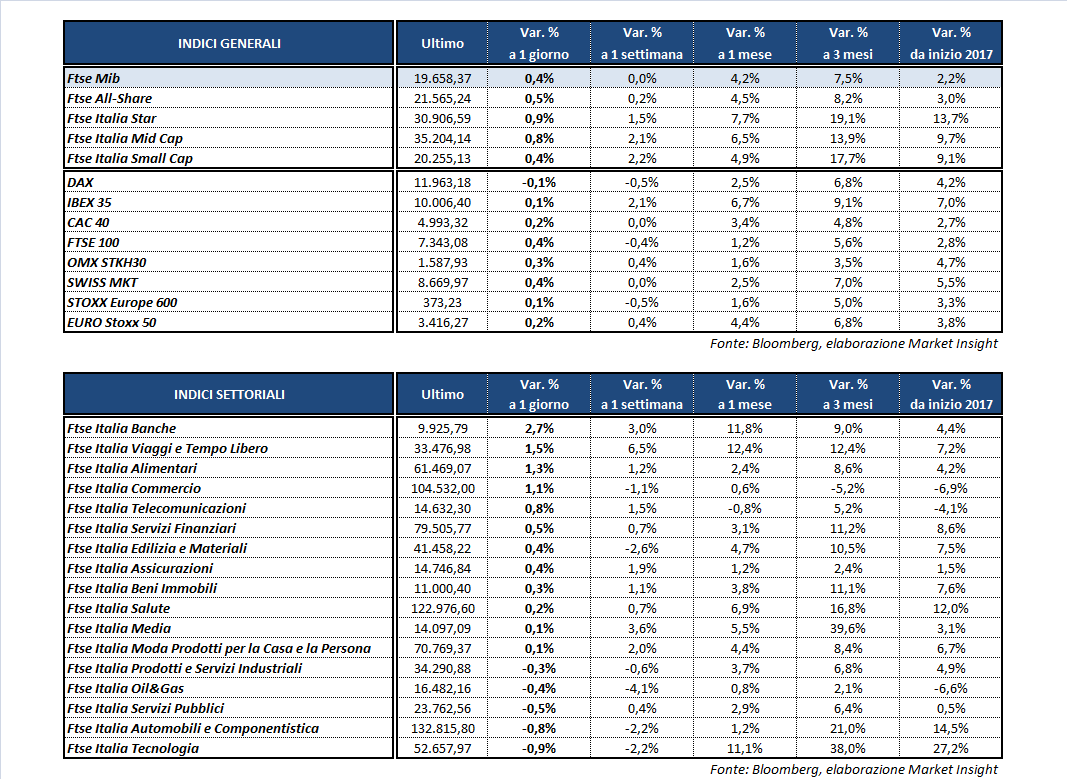

Le borse europee rallentano nel finale, riuscendo comunque a chiudere la seduta in positivo ad eccezione del Dax di Francoforte (-0,1%), all’indomani del meeting della Bce. A Milano il Ftse Mib chiude con un +0,45% a 19.658 punti, sostenuto in particolare dai bancari. Lievi rialzi anche per il Ftse 100 di Londra (+0,4%), il Cac 40 di Parigi (+0,2%) e l’Ibex 35 di Madrid (+0,1%).

Intanto filtrano alcune indiscrezioni secondo cui l’Eurotower starebbe cominciando a considerare la possibilità di alzare il costo del denaro prima della fine del programma di acquisto asset, anche se la versione ufficiale fornita ieri recita che i tassi di interesse resteranno invariati, o anche su livelli più bassi, anche oltre la fine del Qe.

Per quanto riguarda gli Usa, Wall Street ha aperto le contrattazioni in positivo sostenuta dai dati positivi pubblicati dal dipartimento del Lavoro Usa.

Il numero degli occupati nel settore non agricolo a febbraio è aumentato di 235 mila unità, ben al di sopra dell’atteso incremento di 200 mila unità e solo leggermente inferiore ai 238 mila nuovi posti di lavoro creati a gennaio (dato rivisto al rialzo da 227 mila).

Il tasso di disoccupazione, invece, si è attestato al 4,7%, in linea alle attese e in calo di un decimo di punto percentuale rispetto al 4,8% di gennaio, mantenendosi per il nono mese di fila sotto il livello di piena occupazione del 5 per cento.

L’unica preoccupazione è rappresentata dalla debole crescita della retribuzione oraria, con i salari medi saliti a febbraio dello 0,2% su base mensile, rispetto al +0,3% del consensus.

Nel complesso comunque l’economia americana appare pronta ad assorbire un rialzo dei tassi di interesse, con i mercati che danno ormai per certo un aumento del costo del denaro già nella riunione della prossima settimana.

Sul mercato dei cambi, l’euro si impenna nei confronti delle altre valute sostenuto dalla retorica meno accomodante rispetto al recente passato utilizzata ieri da Draghi. L’EUR/USD sale a 1,067 e l’EUR/JPY a 112,8, mentre l’USD/JPY si mantiene in area 115,1.

Tra le materie prime, dopo aver tentato un timido rimbalzo in mattinata il petrolio inverte la rotta nel finale, estendendo il trend ribassista delle ultime sedute. Il Brent (-0,6%) si attesta a 51,9 dollari e il Wti (-0,5%) a 49 dollari. Prosegue la discesa anche dell’oro, tornato in area 1.200 dollari l’oncia.

Continua infine il sell off sui titoli del comparto del reddito fisso, con il tasso del decennale italiano salito al 2,35% separato da uno spread con il Bund tedesco in area 186 punti base.

A Piazza Affari, forti acquisti sui bancari e in particolare su BANCO BPM (+6,6%), UNICREDIT (+3,4%), BPER (+3,3%), UBI (+2,5%) e INTESA (+1,8%).

Nel risparmio gestito, bene FINECO (+1,7%), mentre AZIMUT (-0,4%) ha sottoscritto un accordo per l’acquisizione dell’80% di New Horizon Capital Management (NHCM), una società di asset management con base presso il Dubai International Financial Center.

In calo le utilities, che soffrono anche il rialzo dei rendimenti dei bond governativi, con A2A (-1,6%), SNAM (-0,8%), TERNA (-1,3%) ed ENEL (-0,2%).

Bene PRYSMIAN (+1%) che ha ottenuto nuove commesse per la realizzazione di collegamenti in cavo di due parchi eolici offshore in Germania (Merkur) e in Danimarca (Horns Rev 3), mentre sempre tra gli industriali arretra LEONARDO (-1,6%).

Ancora vendite dopo il crollo di ieri su STM (-1,3%), mentre rimbalzano YNAP (+1%) e TELECOM ITALIA (+0,8%). Debole infine ATLANTIA (-0,5%) che ha pubblicato a mercati chiusi i risultati 2016.