La vendita della piattaforma di distribuzione on line di prodotti finanziari è stata solo parzialmente apprezzata dal mercato. La plusvalenza realizzata potrebbe, infatti, permettere alla banca guidata da Carlo Messina una sorpresa positiva sul dividendo del prossimo anno.

E’ tornato il feeling tra la Borsa e Banca Intesa, che aveva subito una leggera incrinatura per le perplessità suscitate dall’apertura di un dossier per conquistare le Assicurazioni Generali. A incrementare le aspettative positive è arrivato, settimana scorsa, l’annuncio della cessione di Allfunds, una piattaforma per la vendita on line di fondi d’investimento, ceduta al private equity Hellman & Friedman e a GIC, fondo sovrano di Singapore, per un corrispettivo in contanti di circa 900 milioni. Un’operazione che porta nelle casse della banca guidata da Carlo Messina una ricca plusvalenza, quel quid in più che potrebbe permettere per il 2017 sorprese positive sull’ammontare della cedola.

Dal punto di vista borsistico, nonostante il recupero del calo conseguente ai timori sull’aggregazione con Generali, il titolo Intesa non ha registrato una vera e propria svolta e resta in attesa di un catalizzatore per riprendere la fase ascendente. Questo perché il mercato è in attesa di conoscere il piano di sviluppo 2017-20, sulla cui redazione è concentrato lo sforzo del management, dopo aver accantonato il fascicolo Generali. Piano che potrebbe essere presentato al mercato entro la fine dell’anno in corso.

Analizzando l’andamento del titolo in Borsa, si nota come l’effetto Generali sia costato a Intesa un calo del 15,9% dai 2,47 euro di venerdì 20 gennaio, data antecedente l’uscita dei primi rumor sul dossier poi confermato da Intesa il giorno 24 gennaio, e il minimo di 2,076 euro toccato esattamente un mese dopo, il 24 febbraio, data in cui la banca ha annunciato di avere accantonato lo studio del progetto. Da allora il titolo ha recuperato praticamente tutte le perdite, riportandosi a quota 2,456.

Ma visto che il valore del titolo è tornato al punto di partenza antecedente la parentesi legata al Leone di Trieste, si può dire che l’effetto relativo al beneficio derivante dalla cessione di Allfunds risulti non apprezzato a pieno, anche se dopo l’annuncio le azioni sono salite ancora del 5,4 per cento.

Ma la cessione di Allfunds potrebbe dare ai risultati di Intesa quella spinta in più rispetto alla sola crescita ordinaria del business, che potrebbe permettere una sorpresa sulla cedola.

Nel 2016 le plusvalenze straordinarie di Intesa hanno suppergiù bilanciato i costi straordinari di sistema, come ha sottolineato Messina nel corso della conference call con gli analisti finanziari. Nel dettaglio, a fronte di plusvalenze lorde per circa 880 milioni per le cessioni di Setefi e Isp Card, i costi per sostenere il problemi del sistema bancario italiano sono risultati pari a 821 milioni (464 milioni per il Fondo di Risoluzione, 115 milioni per il Sistema di garanzia dei depositi, 15 milioni per lo Schema volontario di tutela dei depositi e 227 milioni per la svalutazione di Atlante).

Una bilancia che per il 2017 potrebbe pendere decisamente dalla parte delle plusvalenze. A fronte della plusvalenza da 800 milioni già incassata per la cessione di Allfunds, i costi di sistema dovrebbero essere decisamente inferiori. In particolare ci si aspetta un calo degli esborsi per il Fondo di Risoluzione che nel 2016 includevano le tranche straordinarie per il salvataggio delle quattro good bank. Ma le quote per Banca Etruria & c. dovrebbero essere terminate e quindi la somma tornerà vicina ai livelli base (nel 2015 il versamento per l’intero sistema bancario italiano era stato pari a 588 milioni).

La possibile area di incertezza è rappresentata dalla valutazione della quota del fondo Atlante, per cui al momento è difficile fare previsioni vista l’incertezza che contorna le trattative con la Bce per la ricapitalizzazione delle banche venete con l’utilizzo dei fondi pubblici messi a disposizione col decreto salva-banche. Ma anche ipotizzando una nuova tranche di svalutazione in linea con quella dell’anno precedente, nelle casse di Intesa resterebbe una plusvalenza lorda di circa 3-400 milioni.

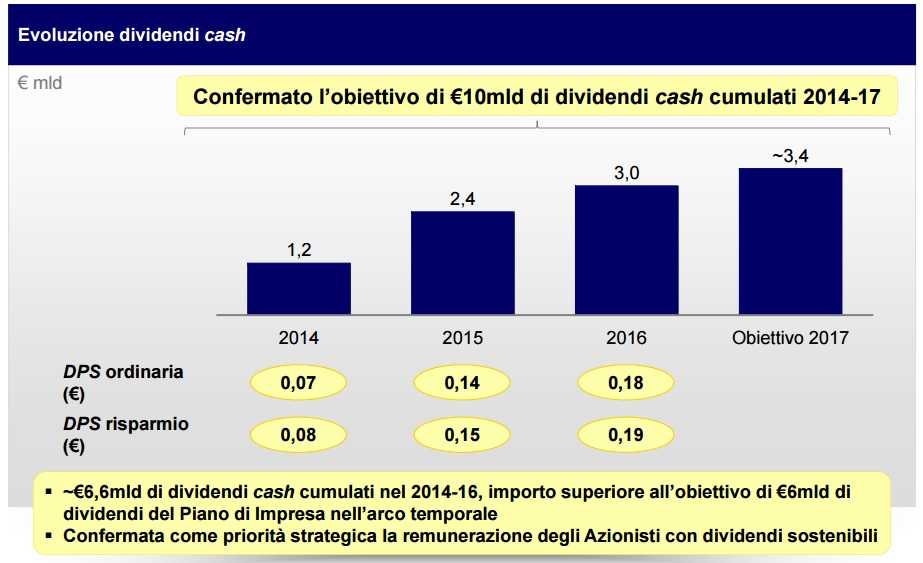

Una cifra che, se nel corso dell’anno non interverranno sorprese negative, potrebbe colmare la differenza tra i 3,4 miliardi di dividendi promessi da Messina agli analisti finanziari, per arrivare ai 10 miliardi complessivi in quattro anni annunciati a inizio piano, e i 4 miliardi indicati nell’iniziale previsione della suddivisione annuale dei dividendi.