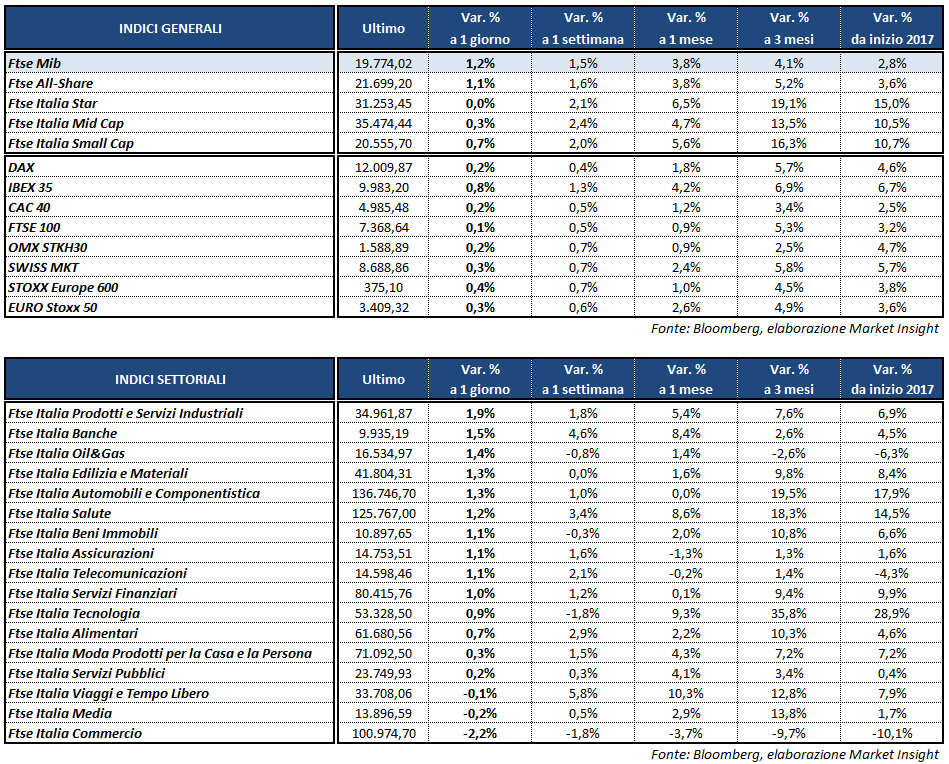

Le borse europee chiudono tutte in territorio positivo, nella seduta che precede l’annuncio della Fed sui tassi di interesse. Milano risulta la Piazza migliore del Vecchio Continente, con il Ftse Mib che chiude sui massimi intraday, in rialzo dell’1,2% a 19.774 punti. Fra gli altri listini l’Ibex 35 di Madrid chiude a +0,8%, il Cac 40 di Parigi e il Dax di Francoforte terminano a +0,2% mentre il Ftse 100 di Londra archivia le contrattazioni a +0,1 per cento.

Anche a Wall Street i tre principali indici americani scambiano in rialzo fra lo 0,4 e lo 0,5%, in attesa che la banca centrale statunitense ufficializzi il primo aumento dei tassi del 2017 e che il presidente Janet Yellen fornisca maggiori indicazioni sulla quantità e le tempistiche dei prossimi interventi di politica monetaria nel corso dell’anno.

Altro appuntamento rilevante del giorno, le elezioni politiche in Olanda che, in caso di buoni risultati degli antieuropeisti, potrebbero portare volatilità nel Vecchio Continente, in concomitanza con la Brexit e con l’avvicinarsi delle presidenziali francesi.

La giornata è stata anche densa di appuntamenti macroeconomici. In Francia l’indice dei prezzi al consumo a febbraio è salito dello 0,1% su base mensile, in linea alle attese e alla rilevazione precedente.

In Italia i dati finali di febbraio sul Cpi hanno confermato le stime preliminari (+1,6% a/a), mentre le vendite al dettaglio di gennaio hanno evidenziato una crescita congiunturale dell’1,4%, ben oltre l’incremento previsto dagli analisti (+0,2%), ma anche un’inattesa flessione su base annua.

Nel Regno Unito il tasso di disoccupazione del trimestre novembre-gennaio si è attestato al 4,7%, in calo rispetto al 4,8% registrato nel periodo ottobre-dicembre. Negli Stati Uniti l’indice dei prezzi al consumo è cresciuto a febbraio dello 0,1% su base mensile e del 2,7% dal febbraio 2016, mentre le vendite al dettaglio hanno rallentato segnando un +0,1% rispetto al +0,6% del mese precedente.

Sul Forex l’euro risale a 1,064 sul dollaro, che cede lievemente terreno nei confronti dello yen (USD/JPY a 114,7) e della sterlina (GBP/USD a 1,222). Quest’ultima risale anche sulla moneta unica (EUR/GBP a 0,87) dopo il calo di ieri successivo al voto sulla Brexit.

Tra le materie prime il petrolio recupera terreno dopo sette sedute consecutive in ribasso, sostenuto dai dati ufficiali dell’Eia che hanno confermato il calo delle scorte americane anticipato dall’Api. Le riserve di greggio si sono ridotte di 0,2 milioni di barili e il dato complessivo sugli stock risulta in diminuzione di 7,8 milioni di barili. Brent e Wti guadagnano circa 1,5 punti percentuali, rispettivamente a 51,6 e a 48,5 dollari al barile.

Sull’obbligazionario, infine, calano lievemente i rendimenti dei titoli di Stato decennali, con il tasso del Btp in area 2,28% e lo spread con il Bund a 187 punti base.

A Piazza Affari vola LEONARDO (+7,8%), dopo che il Cda che ha approvato il progetto di bilancio al 31 dicembre 2016 e ha deliberato di proporre, dopo sei anni, il pagamento di un dividendo da 14 centesimi per azione.

Buone performance anche per UNIPOL (+3,5%), CNH (+2,4%) e TENARIS (+2,3%). Per quanto riguarda quest’ultima l’agenzia di rating Fitch ha confermato la valutazione sul lungo termine Issuer Default Rating (Idr) ad ‘A-‘ e ha rivisto l’outlook da stabile a positivo.

Ben intonati anche i bancari dopo la performance negativa di ieri, in particolare BANCO BPM (+2,6%) e UNICREDIT (+2%). Chiude a +1,1% INTESA, che ha registrato l’interesse di Fonspa per il pacchetto da 2,5 miliardi di sofferenze in vendita. Secondo indiscrezioni, la deadline per le offerte è stata rinviata di tre settimane e le proposte vincolanti dovrebbero arrivare per metà aprile.

Positiva anche FCA (+1,9%) che attende l’incontro tra il presidente Usa Donald Trump e i vertici delle case automobilistiche per una possibile revisione delle regole sulle emissioni.

Denaro pure su AZIMUT (+1,2%), che intende raggiungere un utile di 300 milioni e 50 miliardi di asset gestiti nel 2019, sviluppandosi sia organicamente sia attraverso piccole acquisizioni.

In fondo al listino scivola FERRAGAMO (-2,3%) con Kepler Cheuvreux che ha abbassato il rating da ‘buy’ a ‘hold’ dopo i risultati 2016 pubblicati ieri.

Poco mosse le utilities, ad eccezione di SNAM (+1,6%), mentre TERNA chiude a +0,3% dopo i dati consuntivi relativi al 4° trimestre 2016. Leggermente in rosso MEDIASET (-0,5%), che stima per il 2020 un utile operativo nel settore radiofonico pari a 13 milioni circa.