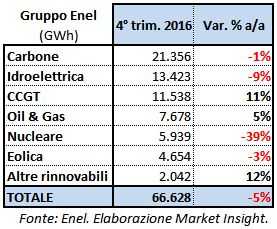

La società guidata da Francesco Starace ha rilasciato e presentato stamattina i risultati consolidati del periodo ottobre-dicembre dello scorso esercizio. I ricavi sono stati pari a 19,13 miliardi, in flessione del 2,7% rispetto al 4° trimestre 2015. Il dato risente del leggero calo del 5% su base annua della generazione elettrica a livello di gruppo [Enel – Nel 4Q 2016 produzione elettrica complessiva -5% a/a], specialmente nell’idroelettrico e nel CCGT in America Latina e nell’area europea che include Romania, Russia, Belgio, Grecia e Bulgaria. Senza dimenticare che dal 29 luglio 2016 è stata decosolidata Slovenské Elektrárne e che dal 30 dicembre 2016 Enel è uscita definitivamente dal mercato belga.

La società guidata da Francesco Starace ha rilasciato e presentato stamattina i risultati consolidati del periodo ottobre-dicembre dello scorso esercizio. I ricavi sono stati pari a 19,13 miliardi, in flessione del 2,7% rispetto al 4° trimestre 2015. Il dato risente del leggero calo del 5% su base annua della generazione elettrica a livello di gruppo [Enel – Nel 4Q 2016 produzione elettrica complessiva -5% a/a], specialmente nell’idroelettrico e nel CCGT in America Latina e nell’area europea che include Romania, Russia, Belgio, Grecia e Bulgaria. Senza dimenticare che dal 29 luglio 2016 è stata decosolidata Slovenské Elektrárne e che dal 30 dicembre 2016 Enel è uscita definitivamente dal mercato belga.

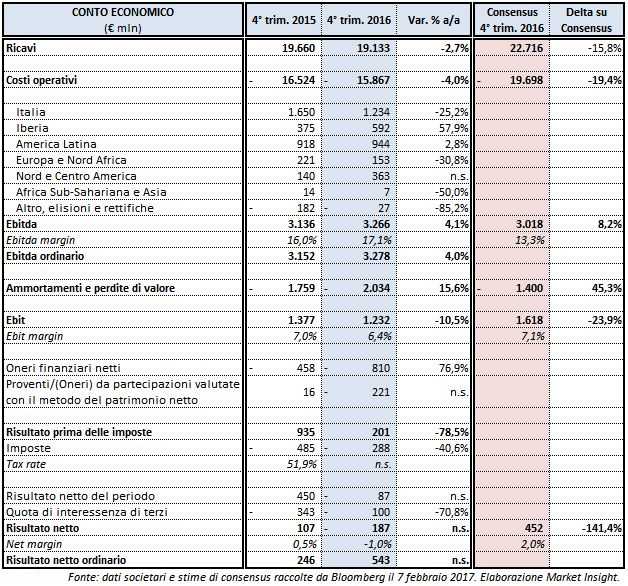

Grazie anche a costi operativi diminuiti del 4% su base annua, l’Ebitda del gruppo è aumentato del 4,1% a 3,27 miliardi, con una marginalità salita dal 16% al 17,1% del 4° trimestre 2016. L’Ebitda ordinario, ossia al netto delle operazioni straordinarie quali acquisizioni o cessioni non relative allo sviluppo di rinnovabili, risulta pari a 3,28 miliardi (+4% a/a).

Grazie anche a costi operativi diminuiti del 4% su base annua, l’Ebitda del gruppo è aumentato del 4,1% a 3,27 miliardi, con una marginalità salita dal 16% al 17,1% del 4° trimestre 2016. L’Ebitda ordinario, ossia al netto delle operazioni straordinarie quali acquisizioni o cessioni non relative allo sviluppo di rinnovabili, risulta pari a 3,28 miliardi (+4% a/a).

Entrando nel dettaglio delle singole aree di business, ricordiamo che il 1° aprile 2016 Enel Green Power è stata delistata e reincorporata nel gruppo, pertanto è venuta meno la divisione “Energie Rinnovabili”, mentre sono state create le due nuove divisioni “Nord e Centro America” e “Africa Sub-Sahariana e Asia”. Nel 4° trimestre 2016 è diminuito molto il margine operativo lordo relativo all’Italia (-25,2% su base annua a 1,23 miliardi), pur avendo registrato un aumento della generazione elettrica del 3 per cento.

In forte incremento l’Ebitda della Spagna (+57,9% a 592 milioni), sulla scia anche di una maggiore produzione di energia nel periodo in esame del 6% su base annua. In leggero progresso i margini dell’America Latina (+2,8% a 944 milioni), nonostante la generazione elettrica complessiva si sia ridotta del 7% rispetto al 4° trimestre 2015.

L’aumento di ammortamenti e perdite di valore del 15,6% ha fatto sì che l’Ebit del 4° trimestre 2016 diminuisse del 10,5% su base annua a 1,23 miliardi, con una marginalità scesa dal 7% al 6,4 per cento. Al di sotto della gestione operativa, il balzo degli oneri finanziari netti del periodo (+76,9% a/a) e degli oneri da partecipazioni ha determinato un risultato netto di competenza del gruppo negativo per 187 milioni, contro i 107 milioni del 4° trimestre 2015.

Il risultato netto ordinario, riconducibile alla sola gestione caratteristica e quindi al netto di operazioni straordinarie nonché degli impairment rilevati sugli asset, è invece più che raddoppiato a 543 milioni. Il dividendo complessivo proposto per l’esercizio 2016 è stato confermato a 0,18 euro per azione (di cui la metà già pagato a gennaio a titolo di acconto), con un pay-out implicito pari al 57%, superiore rispetto al 55% indicato nel Piano Strategico 2017-2019.

L’indebitamento finanziario netto al 31 dicembre 2016 è aumentato a 37,55 miliardi rispetto al dato di fine settembre e al target di 37,2 miliardi indicato nel Piano, ma rimane il linea con il debito registrato al 31 dicembre 2015 e al dato preliminare rilasciato il 9 febbraio.

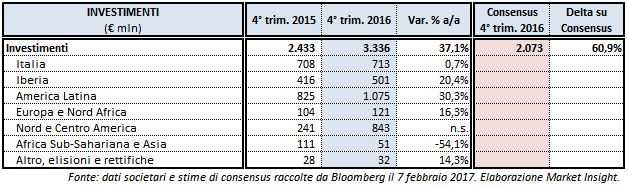

Gli investimenti effettuati nel 4° trimestre 2016 hanno assorbito 3,34 miliardi, di cui oltre 1 miliardo in America Latina, 843 milioni in Nord e Centro America e 713 milioni in Italia. Il dato risulta in incremento di oltre il 37% rispetto agli investimenti del pari periodo 2015.

Gli investimenti effettuati nel 4° trimestre 2016 hanno assorbito 3,34 miliardi, di cui oltre 1 miliardo in America Latina, 843 milioni in Nord e Centro America e 713 milioni in Italia. Il dato risulta in incremento di oltre il 37% rispetto agli investimenti del pari periodo 2015.