Nella storia recente di Generali, la remunerazione dei propri azionisti ha sempre rappresentato una priorità. Prendendo in esame il periodo 2004/16, si nota che il Leone di Trieste è riuscita sempre a garantire dei dividendi, anche nel periodo più difficile, quello della crisi 2008/12. Dal 2013 il dividendo unitario ha mostrato una costante crescita, tornando quasi ai livelli pre-crisi.

Diversi analisti sono concordi su una cosa riguardo a Generali: la costante remunerazione dei propri azionisti resta l’elemento chiave dell’equity story della compagnia triestina.

Come rimarcato spesso dai vertici del Leone di Trieste, la priorità resta quella di pagare agli azionisti dividendi interessanti, sostenibili e progressivi.

Dal 2004 al 2015 sono stati distribuiti dividendi cumulati per oltre 9 miliardi. Quello a valere sul 2016 sarà pari a 1,3 miliardi, portando il totale degli ultimi 12 anni a oltre 10 miliardi.

Nel periodo 2015/18, che copre l’attuale arco di piano, si prevede la distribuzione di dividendi cumulati di almeno 5 miliardi. Questo obiettivo ha già raggiunto il 50% nel biennio 2015/16 e tutto lascia pensare che esso sarà centrato nel 2018 se non addirittura superato.

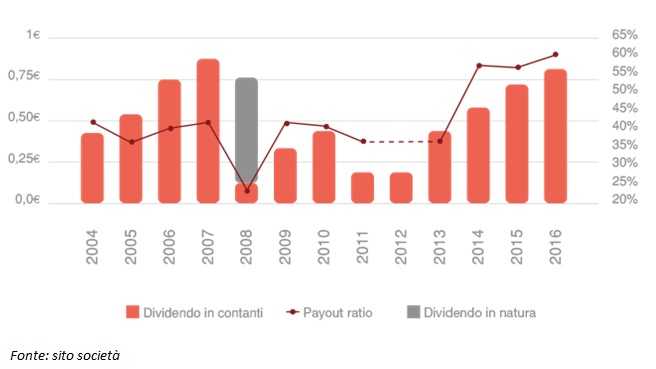

Il grafico seguente mostra l’andamento del dividendo unitario e del pay-out ratio nel periodo 2004-2016.

Dal grafico emerge che nel periodo 2004/07 il dividendo per azione è cresciuto progressivamente, fino a raggiungere i 0,90 euro nel 2007.

Da notare che negli anni della crisi 2008/12 la compagnia triestina, seppur in maniera ridotta, è riuscita comunque a garantire un dividendo minimo ai suoi azionisti.

La ripresa è avvenuta a partire dal 2013 con un dividendo unitario pari a 0,45 euro, poi progressivamente cresciuto fino agli 0,80 euro del 2016, livello inferiore solo a quello del 2007.

Nel periodo 2013/16 il dividendo unitario ha avuto una crescita media annua composta del 21,1%, un livello di poco inferiore rispetto al 27,1% del periodo 2004/07 ma superiore di quattro volte rispetto all’intero arco di tempo preso in esame (+5,1%).

Se si fa riferimento al dividend yield, calcolato come rapporto tra dividendo unitario e media dei prezzi di chiusura dell’anno in cui è stato deliberato, si nota che nel 2016 esso è pari al 6,6%, persino maggiore di quasi tre punti percentuali rispetto a quello del 2007 (3,8%) quando i corsi di Borsa erano molto più alti rispetto ai livelli del 2016. Inoltre, si può osservare che il dividend yield riferito ai periodi di magra del 2011 (1,7%) e del 2012 (2%) risulta interessante se confrontato con l’attuale livello dei tassi di interesse.