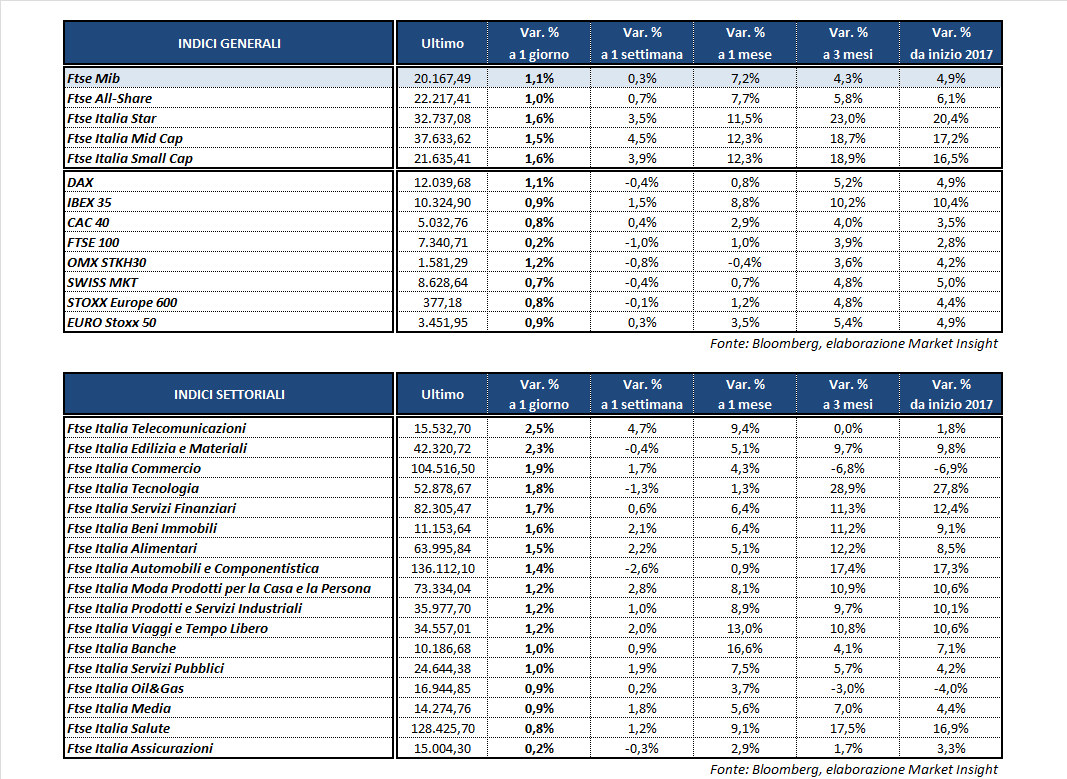

Le borse europee accelerano nel finale archiviando le contrattazioni in prossimità dei massimi intraday, beneficiando anche del buon andamento di Wall Street. A Milano il Ftse Mib chiude in rialzo dell’1,1% a 20.167 punti. Bene anche il Dax di Francoforte (+1,1%), l’Ibex 35 di Madrd (+0,9%) e il Cac 40 di Parigi (+0,8%), mentre il Ftse 100 di Londra termina la seduta poco sopra la parità (+0,2%).

Questa sera negli Stati Uniti è atteso il voto sulla riforma sanitaria che dovrebbe sostituire l’Obamacare, considerato il primo test politico per Donald Trump. L’esito di tale appuntamento potrebbe infatti fornire maggiore chiarezza sull’appoggio su cui può contare il neo presidente Usa al Congresso e quindi sulla sua effettiva capacità di realizzare le promesse fatte in campagna elettorale, a partire da quelle in materia di politica fiscale ed economica.

La Bce, nel bollettino mensile di marzo, ha rivisto al rialzo le proiezioni macroeconomiche per l’area euro, riportando un incremento annuo del Pil in termini reali dell’1,8% nel 2017, dell’1,7% nel 2018 e dell’1,6% nel 2019.

Per quanto concerne l’inflazione, secondo la stima preliminare dell’Eurostat, i prezzi sono aumentati ancora a febbraio, raggiungendo il 2% dall’1,8% di gennaio e dall’1,1% di dicembre 2016.

Sul fronte macro, la stima preliminare della fiducia dei consumatori dell’Eurozona ha mostrato un miglioramento a -5 punti, rispetto ai -5,9 punti del consensus e ai -6,2 punti di febbraio.

Intanto il dollaro recupera parzialmente terreno nei confronti delle altre valute, nonostante la Yellen, nel suo discorso di oggi, non abbia fatto riferimenti in merito alla politica monetaria. L’EUR/USD scende a 1,078, mentre l’USD/JPY risale a 111,2 dopo aver toccato un minimo a 110,7. Si rafforza la sterlina, con il cambio GBP/USD a 1,252 e l’EUR/GBP a 0,862, dopo i dati sopra le attese relativi alle vendite al dettaglio di febbraio nel Regno Unito.

Tra le materie prime, scende nel finale l’oro in area 1.245 dollari l’oncia dopo un picco oltre 1.250, mentre scambia poco mosso il petrolio con il Brent (+0,2%) a 50,7 dollari e il Wti (-0,3%) a 47,9 dollari.

Sull’obbligazionario, infine, lo spread Btp-Bund scende in area 183 punti base, con il rendimento del decennale italiano al 2,26 per cento.

Tornando a Piazza Affari, chiude in cima al listino FERRARI (+4,4%), segnando nuovi massimi a 65,9 euro dopo che Citi ha migliorato la raccomandazione da ‘neutral’ a ‘buy’ ed alzato il target price da 48 a 74 euro.

Giornata positiva per i bancari, con BPER (+2,8%), INTESA (+1,6%) e UBI (+3,1%), mentre chiude poco mossa UNICREDIT (+0,1%). Secondo alcune indiscrezioni l’istituto guidato da Carlo Messina starebbe valutando la cessione di un pacchetto di crediti immobiliari per un ammontare di oltre 1 miliardo.

Acquisti su TELECOM ITALIA (+2,6%), in vista della pubblicazione dei risultati 2016, che insieme a MEDIASET (+0,2%) attende il prossimo 21 aprile la decisione dell’Agcom sulla posizione di Vivendi nel mercato italiano dei media e delle tlc.

Bene anche BUZZI (+2,3%), CNH (+2,6%), FINECO (+2,6%) e FERRAGAMO (+1,7%) ed ENI (+0,9%). Quest’ultima ha ottenuto un successo importante in Messico, con la perforazione del pozzo Amoca-2 e confermando la presenza di olio in diversi livelli. Il colosso petrolifero si è inoltre aggiudicato due nuovi blocchi esplorativi nell’off-shore della Costa d’Avorio.

In controtendenza invece FCA (-0,8%) dopo il profit warning lanciato da Ford, che ha abbassato le stime sugli utili del primo trimestre. Scivola in fondo al listino, infine, POSTE ITALIANE (-2%) con gli operatori che temono che il cambio al vertice possa avere impatti sull’utile 2017 e sui dividendi.