Il gruppo veneto spinge l’acceleratore sullo sviluppo internazionale e prevede un progresso nella redditività merito un modello di business sostenibile ed apprezzato dagli analisti, anche se la crescita attesa dei ricavi sarà inferiore del passato ed i margini reddituali resteranno ben al di sotto di quelli dei competitors. E’ questo lo scenario che emerge dall’analisi comparata di un gruppo il cui management ha comunque sino ad ora dimostrato di saper centrare gli obiettivi indicati al mercato.

- Stefano Beraldo, Ceo di Ovs, illustra le priorità strategiche

- Un retailer verticalmente integrato che vuole crescere all’estero

- Il potenziamento della leadership nel core business italiano

- La sfida dello sviluppo internazionale

- I primi nove mesi – la crescita di ricavi e reddito

- Le proiezioni al 31 gennaio 2017 e 2018

- Evoluzione dei ricavi – Verso un triennio più debole

- Evoluzione Ebitda ed Ebit si conferma a due cifre e superiore al mercato

- I margini migliorano ma restano ben al di sotto dei peers

- Analisti – I buy restano dominanti

- Borsa – Il titolo sovraperforma i peers e il comparto

- Multipli – Il titolo è a sconto rispetto al mercato

- Criticità – Effetto forex in uno scenario fortemente competitivo

Ovs parte alla conquista dei mercati esteri fronteggiando così anche oltre i confini nazionali i principali player del fast fashion. Un tema, quello degli orizzonti geografici, centrale per Ovs come emerge da quel piano di investimenti nel quale rientra l’opa lanciata su Charles Vögele.

Piano che poggia su fondamenta solide come la leadership italiana, confermata da una crescita negli ultimi due esercizi superiore a quella del mercato, seppure con una marginalità ridotta. Le attese future sono tuttavia più deboli, con la crescita media annua dei ricavi di Ovs che dovrebbe ridursi a un terzo di quella attuale, attestandosi al 4,2 per cento, la metà di quella prevista dalla mediana dei principali peers del comparto.

Decisamente migliore lo sviluppo atteso negli aggregati reddituali in quanto l’Ebitda dovrebbe tornare a registrare un progresso medio annuo a doppia cifra e quindi superiore al 2,6% atteso come mediana dei peers di riferimento.

Risultati che portano il titolo Ovs a trattare a sconto rispetto ai principali comparables su tutti gli indicatori economici. Oggi il titolo scambia sui valori di un anno fa, dopo essere sceso a 4,71 euro (dicembre 2016) ed aver toccato il prezzo massimo di 6,26 euro (maggio 2016), sostenuto soprattutto dalle indicazioni positive degli analisti.

Esperti che confermano quasi all’unanimità le indicazioni di acquisto, pur in uno scenario dominato dalla forte competitività oltre che dai rischi legati alle valute, che potrebbero penalizzare la marginalità soprattutto nella fase di conquista di nuovi mercati.

Stefano Beraldo, Ceo di Ovs, illustra le priorità strategiche

“Crescere e andare più veloce del proiettile” è la metafora utilizzata da Stefano Beraldo, Ad e direttore generale del gruppo Ovs, per definire “la strategia del nostro gruppo ed il modo in cui la perseguiremo anche nel futuro”.

E questo in quanto, precisa Beraldo, “I fattori di competitività sono e saranno sempre gli stessi: creatività, fantasia e coraggio. Ed è un peccato che siano ancora poche le aziende in grado di imporsi sui mercati internazionali”.

Un tema, quello degli orizzonti geografici, “centrale per Ovs come emerge da quel piano di investimenti nel quale rientra l’opa lanciata su Charles Vögele: un importante passo per la crescita internazionale. Un progetto dal quale, a fronte di un limitato impegno finanziario, si aprono importanti opportunità di sviluppo in termini di fatturato e di marginalità”.

Beraldo puntualizza inoltre come “la crescita degli ultimi anni testimoni la validità della nostra strategia, che continuerà ad assicurarci uno sviluppo sostenibile e remunerativo per i nostri azionisti”.

Un retailer verticalmente integrato che vuole crescere all’estero

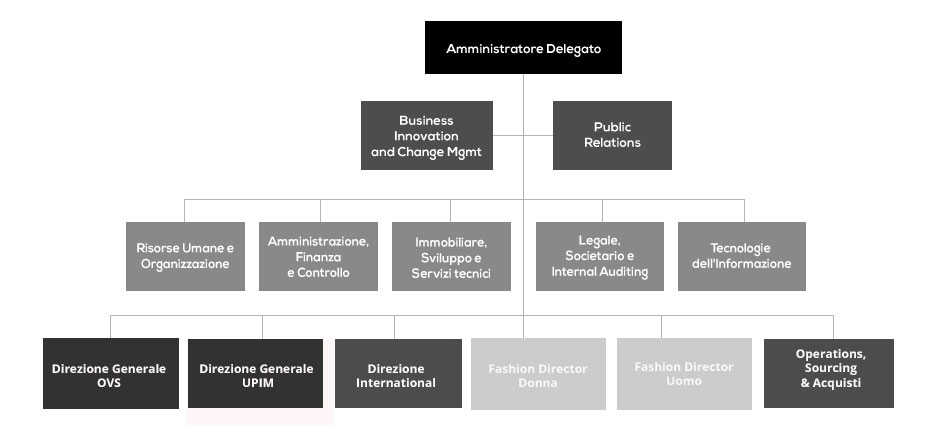

È doveroso ricordare che la storia di Ovs e del suo Ceo viene da lontano in quanto Ovs è nata dallo spin off del ramo d’azienda di Coin, condotta al successo proprio da Beraldo, che ha messo a punto alcune variabili di non poco conto all’interno del modello di business tipico dei retailer verticalmente integrati.

Modello, spiegano al quartier generale dell’azienda veneta, “caratterizzato dalle seguenti attività: sviluppo del prodotto affidato a un team di product manager, designer e merchandiser, che, appoggiandosi a una struttura di gruppo altamente specializzata nel sourcing con forte presenza nelle aree geografiche chiave, concepisce, sviluppa e realizza presso fornitori esterni il merchandise mix, sotto la guida artistica dei fashion coordinator e quella organizzativa dei category manager”.

Una capacità operativa “trasformata nel tempo e sotto la guida del capo azienda in una vera e propria macchina da guerra in grado di vincere una competizione feroce in uno scenario congiunturale sfavorevole”.

Struttura all’interno della quale lo scorso anno “è stata creata la ‘Direzione International’ per realizzare quella crescita al di fuori dei confini nazionali affidata ad Ismail Seyis, che ha maturato significative esperienze a livello internazionale lavorando in UK, Medio Oriente ed Est Europa per i più importanti marchi del mondo retail, tra cui GAP”.

Il potenziamento della leadership nel core business italiano

In Italia Ovs “è leader nel mercato dell’abbigliamento, mediante la creazione, realizzazione e commercializzazione di articoli per donna, uomo e bambino attraverso i marchi OVS e UPIM”.

commercializzazione di articoli per donna, uomo e bambino attraverso i marchi OVS e UPIM”.

Attualmente, precisa il capo azienda “la nostra quota di mercato è del 7,5% e contiamo di poter arrivare al 9-10% nei prossimi anni”. Un percorso di sviluppo “nel quale dovremo confrontarci soprattutto con i grandi colossi del fast fashion come H&M e Zara e quindi con un prodotto con costi accessibili, ma ben fatto e collezioni sempre più innovative. Il tutto accompagnato da nuove aperture, migliore distribuzione ed un accattivante lay out dei punti vendita”.

Un network commerciale aumentato di 28 full format Dos e di altri 114 negozi, prevalentemente kids in franchising, nei primi nove mesi dello scorso anno.

La sfida dello sviluppo internazionale

Ovs ha avviato un processo di internazionalizzazione attraverso il quale, come precisano a Mestre, “puntiamo a raggiungere un fatturato estero di circa 500 milioni e cioè il 25% circa del giro d’affari consolidato; una dimensione più che doppia di quella attuale considerando che oggi le vendite all’estero rappresentano il 10% circa dei ricavi totali”.

Ed a queste attese, precisa Ber aldo, “darà un contributo importante anche la conversione dei punti vendita del retailer svizzero Charles Vögele in negozi Ovs”. L’operazione ha già visto un investimento in contanti di oltre 14 milioni di franchi per acquisire il 35% di Sempione Retail, che a sua volta ha lanciato l’offerta su Charles Vögele Holding a 6,38 euro. E Charles Vögele è l’azienda svizzera che opera nel settore dell’abbigliamento con un una rete di circa 760 negozi in 7 Paesi europei.

aldo, “darà un contributo importante anche la conversione dei punti vendita del retailer svizzero Charles Vögele in negozi Ovs”. L’operazione ha già visto un investimento in contanti di oltre 14 milioni di franchi per acquisire il 35% di Sempione Retail, che a sua volta ha lanciato l’offerta su Charles Vögele Holding a 6,38 euro. E Charles Vögele è l’azienda svizzera che opera nel settore dell’abbigliamento con un una rete di circa 760 negozi in 7 Paesi europei.

L’espansione di Ovs avverrà soprattutto in Austria e Svizzera, ed in misura minore in Slovenia ed Ungheria, mentre la conversione dei negozi avverrà in un anno ed interesserà prima la Svizzera e successivamente l’Austria.

Nel contempo, aggiungono ad Ovs, “sarà completato il rilancio in Spagna, dove abbiamo rilevato il controllo diretto della rete e dove abbiamo costituito Ovs Fashion Espana per creare una rete di punti vendita anche diretti da affiancare ai 42 store in franchising, di cui 20 corner nel department store El Corte Ingles. E sempre in Spagna é stato aperto un canale diretto di e-commerce in partnership con Zalando per la vendita di prodotti a marchio Ovs in 14 paesi europei.

Una serie di iniziative i cui effetti emergeranno appieno nei prossimi semestri, anche se già presenti nei conti in esame.

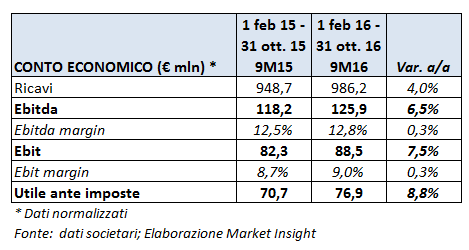

I primi nove mesi – la crescita di ricavi e reddito

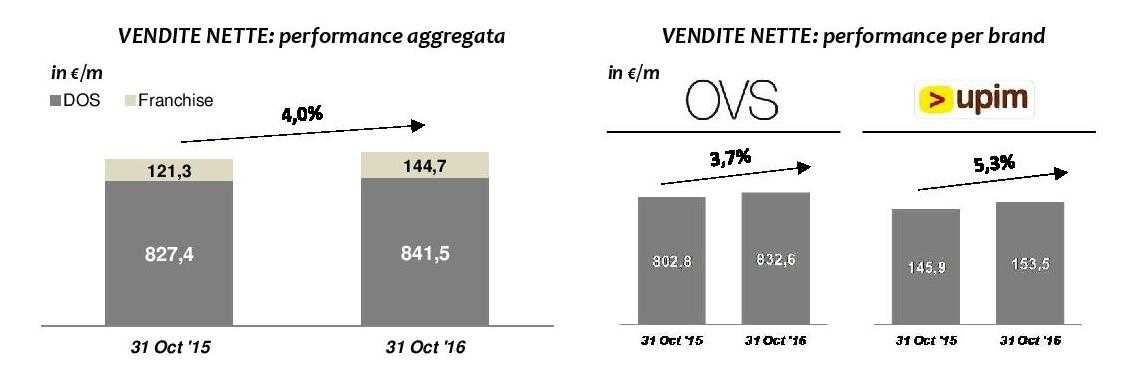

Il gruppo ha chiuso i primi nove mesi dell’esercizio 2016/2017 il 31 ottobre con una crescita del 4% a 986 milioni dei ricavi dopo lo sviluppo del 4,7% realizzato nel primo semestre. Ed il rallentamento della crescita nel terzo trimestre, come ricordano all’Ovs, è ascrivibile principalmente a condizioni climatiche sfavorevoli ma testimonia anche un certo affaticamento.

In dettaglio, precisano a Padova, i ricavi a brand Ovs riportano un incremento del 3,7% (+29,8 milioni), spinte dal costante sviluppo della rete diretta e dall’accelerazione delle aperture in franchising. Prosegue la crescita del fatturato di Upim, le cui vendite sono aumentate del 5,3% (+7,6 milioni), grazie al successo del riposizionamento del brand in termini di format ed offerta ed allo sviluppo del network in franchising dedicato al bambino (Blukids).

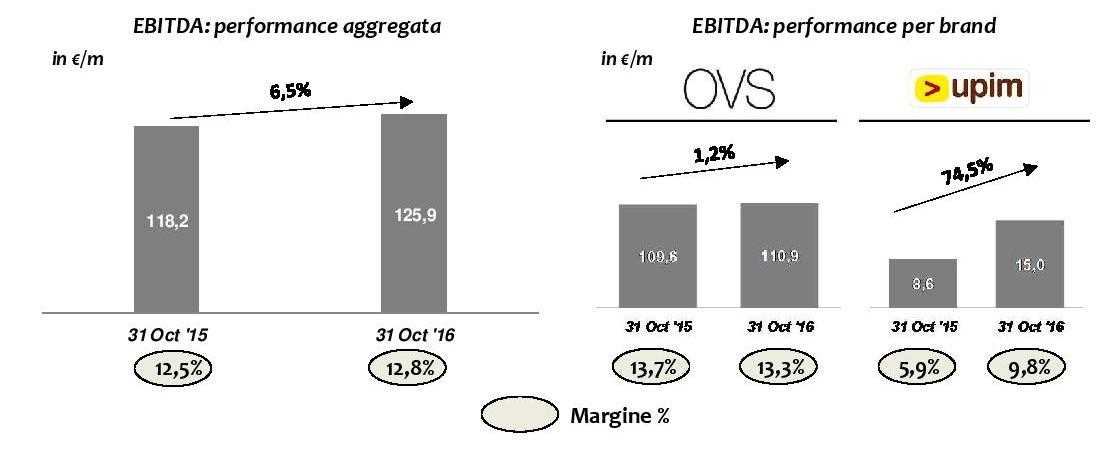

Decisamente positivo l’andamento reddituale, che prosegue il suo trend senza risentire del citato rallentamento del terzo trimestre. I nove mesi mettono infatti in luce una crescita del 6,5% a 126 milioni dell’Ebitda con margini in progresso di 30 punti base al 12,8 per cento.

Performance a cui, aggiungono a Mestre, hanno contribuito entrambi i brand e le azioni intraprese a livello di supply chain, procurement e distribuzione, oltreché un attento controllo dei costi e specifiche azioni di risparmio.

Positiva anche l’evoluzione dell’utile operativo e del risultato ante imposte. L’Ebit migliora del 7,5% a 88,5 milioni pur scontando un leggero aumento degli ammortamenti collegato allo sviluppo della rete ed agli investimenti nelle operations, mentre il risultato ante imposte sale dell’8,8% a 77 milioni.

Positiva anche l’evoluzione dell’utile operativo e del risultato ante imposte. L’Ebit migliora del 7,5% a 88,5 milioni pur scontando un leggero aumento degli ammortamenti collegato allo sviluppo della rete ed agli investimenti nelle operations, mentre il risultato ante imposte sale dell’8,8% a 77 milioni.

Lo sviluppo impresso al gruppo si è però riflesso sulla dimensione del debito, che a fine ottobre è aumentato del 50% a 351,5 milioni. Crescita sulla quale ha inciso anche il pagamento di 34,1 milioni di dividendi e circa 20 milioni di maggiori imposte. Questo anche se il rapporto tra debiti ed Ebitda è contenuta al di sotto di due volte.

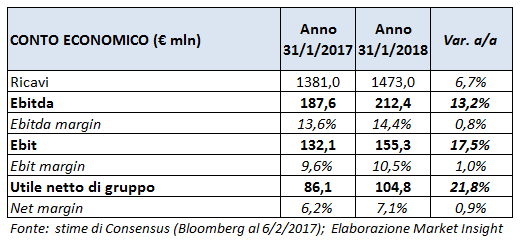

Le proiezioni al 31 gennaio 2017 e 2018

Le linee guida del management sull’esercizio chiuso il 31 gennaio 2017 lasciano trasparire la conferma del trend conseguito nei primi nove mesi e quindi una “crescita redditizia e sostenibile” con le stime di consensus raccolte da Bloomberg che indicano ricavi in crescita del 4,6% a 1,38 miliardi per poi balzare in prossimità di 1,5 miliardi il prossimo esercizio, quando la crescita potrebbe avvicinarsi alla doppia cifra se verranno rispettate le strategie di sviluppo internazionale sopra delineate.

Più in particolare il Ceo di Ovs ha confermato il “consolidamento del mercato italiano in un esercizio caratterizzato da condizioni climatiche avverse. Un esercizio che si confronta con quello precedente dove, al contrario, il clima era stato favorevole”.

Difficoltà che tuttavia non dovrebbero ostacolare l’aumento della marginalità delle vendite, con l’Ebit margin che a fine gennaio 2017 dovrebbe sfiorare il 10 per cento, a fronte di un utile operativo atteso oltre i 132 milioni.

Un risultato che dovrebbe consentire al gruppo di chiudere l’esercizio con un utile netto di 86 milioni, in crescita rispetto agli 81,1 milioni di fine gennaio 2016.

Nonostante ciò, comunque, il gruppo sembra entrato in una fase di affanno con prospettive di sviluppo meno forti del passato e ciò in particolare se confrontati con i principali competitors. La crescita attesa nel prossimo triennio dovrebbe essere infatti meno forte del passato e così anche per lo sviluppo della redditività, che si manterrà ben al di sotto di quella ipotizzata per i competitor. È questo lo scenario che emerge dall’analisi dei dati comparati sulla base delle proiezioni degli operatori raccolte da Bloomberg come emerge dalle tabelle che seguono.

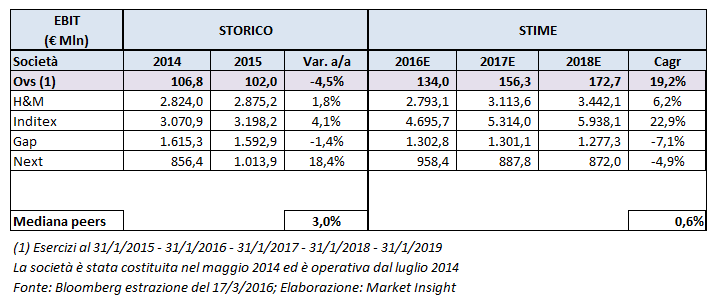

Evoluzione dei ricavi – Verso un triennio più debole

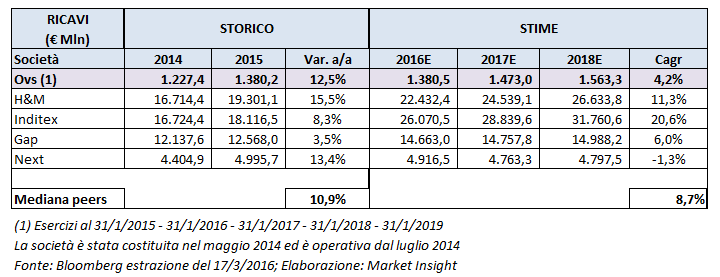

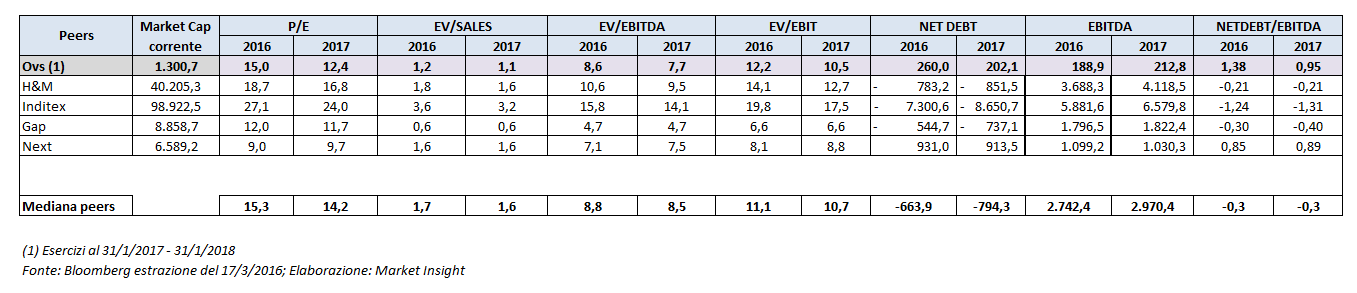

Nelle tabelle che seguono presentiamo una comparazione fra Ovs ed i suoi principali comparable internazionali, prendendo in esame alcuni indicatori reddituali, di struttura e borsistici per il biennio passato e per il triennio a venire.

Ricordiamo che la società è stata costituita nel maggio 2014 ed è operativa da fine luglio dello stesso anno. Di conseguenza le informazioni economiche e finanziarie relative all’esercizio chiuso al 31 gennaio 2015 sono pro-forma e per la prima parte dell’esercizio si basano su dati di carve-out.

Secondo le previsioni elaborate dagli analisti e raccolte da Bloomberg, abbiamo sviluppato le considerazioni che seguono e che in sintesi ci permettono di rilevare come Ovs nel biennio 2015-2016 abbia realizzato una crescita media annua dei ricavi pari al 12,5 per cento, al di sopra della mediana dei peers del settore che si è invece mantenuta al 10,9 per cento.

Gli analisti stimano tuttavia un’inversione di tendenza per il prossimo triennio, quando la crescita media annua dei ricavi di Ovs dovrebbe ridursi a un terzo di quella attuale, attestandosi al 4,2 per cento, la metà di quella prevista dalla mediana dei principali peers del comparto.

Difformi gli andamenti attesi per i singoli gruppi, con la spagnola Inditex (a cui fa capo tra l’altro il brand “Zara”), che dovrebbe accaparrarsi quote di mercato, non solo crescendo più di Ovs, ma anche del colosso svedese H&M.

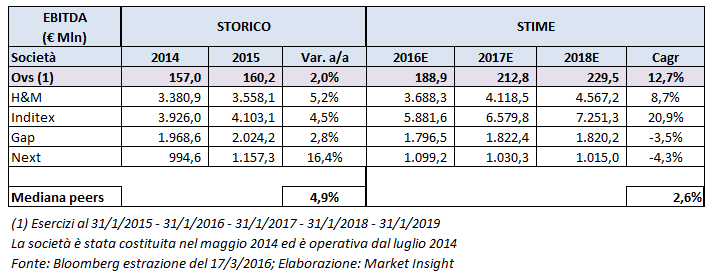

Evoluzione Ebitda ed Ebit si conferma a due cifre e superiore al mercato

Decisamente migliore lo sviluppo atteso negli aggregati reddituali in quanto l’Ebitda dovrebbe tornare a registrare un progresso medio annuo a doppia cifra e quindi superiore al 2,6% atteso come mediana dei peers di riferimento.

Tra i comparable è sempre Inditex ad avere lo sviluppo più alto del mercato, mentre il triennio dovrebbe presentare difficoltà per l’americana Gap (-3,5% cagr) e per l’inglese Next (-4,3% cagr).

Perfomance ancora più amplificate a livello di Ebit, con Ovs che dovrebbe invertire il trend negativo degli ultimi due esercizi, ad un ritmo medio annuo vicino al 20 per cento, in un mercato poco più che piatto (+0,6%). Risultati frutto, oltre che della crescita dei ricavi, anche delle azioni di risparmio attuate dal management.

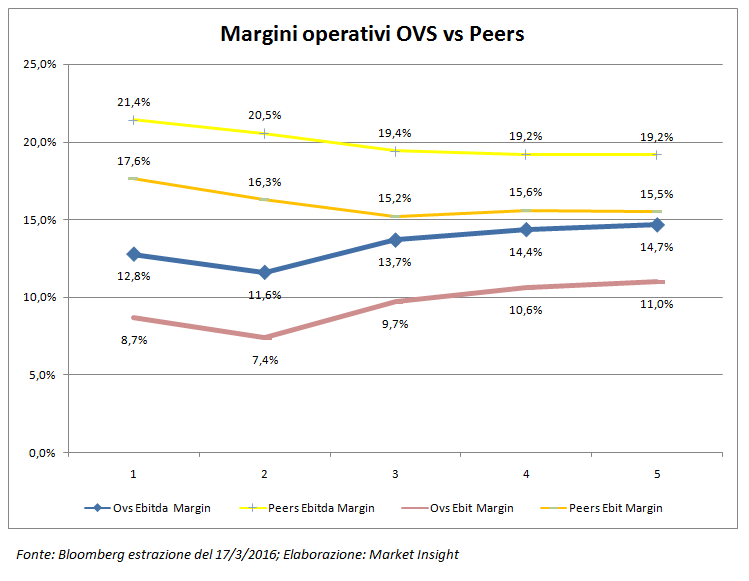

I margini migliorano ma restano ben al di sotto dei peers

Le curve esposte nella tabella sottostante esprimono l’evoluzione degli indicatori reddituali e mettono in luce il permanere del forte gap fra Ovs ed i peers. Più in particolare Ovs evidenzia una iniziale contrazione dell’Ebitda margin, sceso al di sotto del 12% prima di invertire il trend e proiettarsi verso il 15% atteso per fine piano, quando il differenziale rispetto ai competitors si sarà ridimensionato pur restando vicino ai cinque punti percentuali.

Dinamica riproposta a livello di redditività operativa (Ros) in quanto Ovs dovrebbe recuperare nel prossimo futuro, anche se il gap resterà superiore ai 4,5 punti percentuali rispetto alla media dei peers.

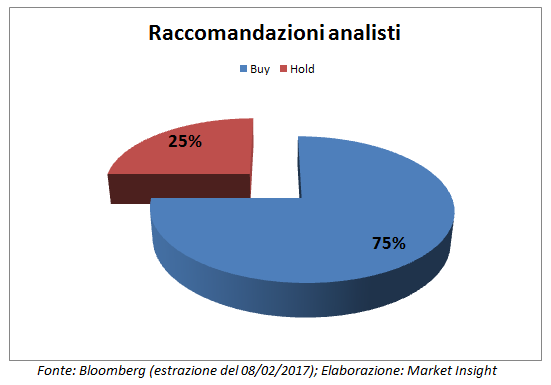

Analisti – I buy restano dominanti

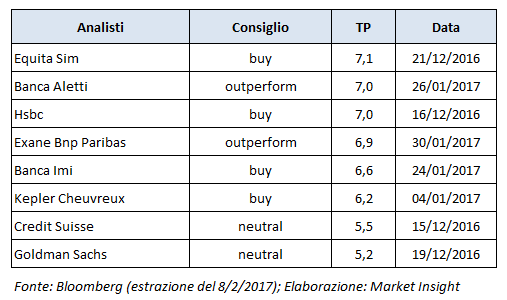

Banca Aletti mantiene la raccomandazione outperform con target price a 7 euro, nonostante il 2016 sia previsto inferiore alle attese per l’effetto negativo delle condizioni climatiche. Tuttavia, sottolinea l’analista, “l’acquisizione delle attività svizzere e le nuove aperture in corso, dovrebbero portare ad un importante creazione di valore nel lungo termine”. Dopo alcuni mesi di stallo intorno ai valori attuali il “mercato dovrebbe cogliere il pieno potenziale di Charles Vögele, spingendo in alto il tasso di crescita”.

outperform con target price a 7 euro, nonostante il 2016 sia previsto inferiore alle attese per l’effetto negativo delle condizioni climatiche. Tuttavia, sottolinea l’analista, “l’acquisizione delle attività svizzere e le nuove aperture in corso, dovrebbero portare ad un importante creazione di valore nel lungo termine”. Dopo alcuni mesi di stallo intorno ai valori attuali il “mercato dovrebbe cogliere il pieno potenziale di Charles Vögele, spingendo in alto il tasso di crescita”.

Equita rilancia il buy con prezzo obiettivo a 7,10 euro pur considerando “la crescita Like-for-Like influenzata da condizioni meteo non favorevoli , una base comparativa difficile e da un debole consumer sentiment”. “Continuiamo ad essere positivi”, aggiungono gli analisti, “anche perché il contributo accreativo del

franchising e delle nuove aperture del 2015, proseguono mese per mese a sostenere il miglioramento dei margini”.

Banca Imi ripropone il buy con target price a 6,6 euro, “valutando positivamente l’iniziativa di esplorare i nuovi mercati in Asia, mediante l’apertura di Ovs Kids con il formato di franchising che non richiede significativi investimenti”. Gli analisti ricordano comunque che “la dimensione di questo formato è piccolo e non ci aspettiamo un grande impatto sulle nostre stime (10 negozi Ovs Kids equivalgono a circa 1 Dos Ovs in termini di vendite)”.

Exane Bnp Paribas rivede al rialzo il target price da 6,6 a 6,9 euro confermando il giudizio outperform perché il gruppo conferma “un buon posizionamento sul mercato in Italia e un team di gestione dinamico”.

Per gli analisti della banca francese “Ovs è pronta a offrire una crescita della top line superiore a quella degli altri peers del settore”.

Hsbc conferma il giudizio buy e prezzo obiettivo a 7 euro, in quanto “l’accordo con Charles Vögele è strategicamente a basso rischio e migliora le condizioni di crescita, sviluppando più sinergie di quanto previsto”.

Kepler Cheuvreux mantiene il buy e il target price a 6,20 euro considerando “la conferma del piano di aperture dei nuovi negozi anche per il 2017, nonostante il difficile contesto delle vendite al dettaglio”. I broker si dicono “fiduciosi” visti anche i “nuovi progetti legati al fitness e ad altri segmenti, oltre che per i rinnovati sforzi dall’e-commerce”.

Borsa – Il titolo sovraperforma i peers e il comparto

Dal debutto a Piazza Affari, avvenuto il 2 marzo 2015, il titolo Ovs ha guadagnato circa il 46% del proprio valore passando dai 4,10 euro pagati in sede di Ipo agli attuali 6 euro. Una variazione che nell’ultimo anno ha portato il titolo Ovs (+17,7%) a sovraperformare il Ftse Italia moda, prodotti per la casa e per la persona (+16,7%), pur restando al di sotto della variazione del Ftse Italia Mid Cap Index (+21%).

Oggi il titolo scambia sui valori di un anno fa, dopo essere sceso a 4,71 euro (dicembre 2016) ed aver toccato il prezzo massimo di 6,26 euro (maggio 2016), sostenuto soprattutto dalle indicazioni positive degli analisti.

Il rallentamento della crescita delle vendite registrato nel terzo trimestre del 2016 ha invece impattato negativamente sulle quotazioni del titolo a Piazza Affari, portando il prezzo a muoversi sui minimi dell’anno, dopo la presentazione, avvenuta in dicembre, dei fondamentali dei primi nove mesi.

Il confronto con i principali peers di riferimento vede il titolo Ovs mantenersi sopra le performance di H&M (-9,6%), Gap (-15,7%) e Next (-24,6%). Anche in Borsa la spagnola Inditex conferma un andamento positivo, facendo meglio degli altri produttori di fast fashion con un guadagno nell’ultimo anno vicino al 12 per cento.

Multipli – Il titolo è a sconto rispetto al mercato

Dal confronto dei multipli del gruppo veneto con i principali comparables si rileva che il titolo tratta a sconto su tutti gli indicatori.

Dall’analisi prospettica del titolo Ovs comparato con i principali peers del fast fashion emerge che tratta circa 15 volte il price/earning per l’esercizio al 31 gennaio 2017 e a 12,4 volte per quello in corso, a sconto rispettivamente del 3% e del 13% rispetto alla mediana dei peers. Forte sconto anche per l’indice EV/Sales che vede un rapporto per Ovs del 30% circa più basso rispetto alla mediana di riferimento.

Percentuale che si riduce al 2% per il 2016 ed al 10% per il 2017 analizzando il rapporto EV/Ebitda di Ovs rispetto alla mediana dei peers, con il multiplo per la società in esame pari a 8,6x nel 2016 ed a 7,7x per il 2017.

Sul fronte patrimoniale, Ovs dovrebbe chiudere l’esercizio al 31 gennaio 2017 con un indebitamento finanziario netto stimato in 260 milioni, in aumento rispetto ai 235 milioni di un anno prima, ma in miglioramento rispetto ai 351,5 milioni di fine ottobre 2016. Un’esposizione finanziaria comunque lontana dai 624 milioni del 2014, ampiamente ridotti grazie ai quasi 350 milioni introitati con l’approdo in Borsa avvenuto nel marzo 2015.

L’andamento della posizione finanziaria netta nel corso dell’anno conferma il trend relativo alla stagionalità del business, con il picco assoluto che viene raggiunto tra i mesi di giugno e settembre, per poi normalizzarsi a fine anno.

Criticità – Effetto forex in uno scenario fortemente competitivo

L’espansione internazionale del business potrebbe portare il gruppo ad essere maggiormente esposto ai cambi, sia in termini di vendite che per quanto riguarda i costi. Ricordiamo che il 60% circa dei costi consolidati è espresso in dollari e che quando la moneta verde si apprezza nei confronti dell’euro il rischio è di vedere vanificati gli sforzi indirizzati all’incremento della marginalità.

Costi che potrebbero inoltre aumentare per effetto degli sforzi sostenuti per mantenere la leadership italiana e la conquista dei mercati esteri, con un appesantimento ancora più importante dei costi fissi, dall’energia agli affitti, per l’apertura dei nuovi Dos.

Uno scenario che il management dovrà affrontare in un regime di concorrenza molto forte, dove player come Inditex e H&M la fanno già da padroni a livello globale. La leva non potrà quindi essere quella di un ritocco dei prezzi di vendita, ma quella della ricerca di continue sinergie e controllo dei costi, per mantenere quella marginalità già piuttosto ridotta nel mercato del fast fashion.