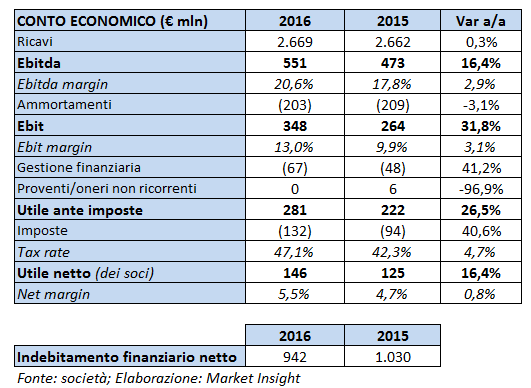

La multinazionale del cemento chiude il 2016 con ricavi a 2.669 milioni, in linea con il pari periodo dell’anno precedente. L’Ebitda si fissa a 551 milioni (+16,4% a/a) portando la redditività al 20,6% (+290 basis point) e beneficiando del migliorato clima economico nei Paesi di pertinenza oltre che attenzione all’efficienza gestionale ed all’andamento favorevole dei costi energetici. La gestione caratteristica chiude con Ebit a 348 milioni (+31,8% a/a) e un Ros del 13 per cento (+3,1%). L’utile ante imposte a 281 milioni sale del 26,5%, mentre l’utile netto di pertinenza dei soci si fissa a 146 milioni (+16,4% a/a).

Per l’anno in corso il management si aspetta un livello di redditività in crescita negli Stati Uniti d’America e risultati in leggero miglioramento in Europa Centrale ed Orientale. In Italia, l’andamento economico sarà condizionato dalla domanda ancora fiacca e dalla risalita dell’inflazione di settore. In conclusione, stimiamo che a livello consolidato il margine operativo lordo ricorrente dell’intero 2017 possa esprimere una variazione favorevole rispetto all’esercizio precedente compresa tra il 5% ed il 10%, ovvero nel range compreso tra 578 e 606 milioni.

Per l’anno in corso il management si aspetta un livello di redditività in crescita negli Stati Uniti d’America e risultati in leggero miglioramento in Europa Centrale ed Orientale. In Italia, l’andamento economico sarà condizionato dalla domanda ancora fiacca e dalla risalita dell’inflazione di settore. In conclusione, stimiamo che a livello consolidato il margine operativo lordo ricorrente dell’intero 2017 possa esprimere una variazione favorevole rispetto all’esercizio precedente compresa tra il 5% ed il 10%, ovvero nel range compreso tra 578 e 606 milioni.

Commento

Un range piuttosto conservativo se si analizza quanto atteso dal consensus che stima Ebitda 2017 a 628 milioni, quindi al di sopra della forchetta. Anche il dividendo proposto da 10 centesimi per azione (sia ordinaria che risparmio) risulta essere inferiore alle attese del mercato (12,3 centesimi per azione).