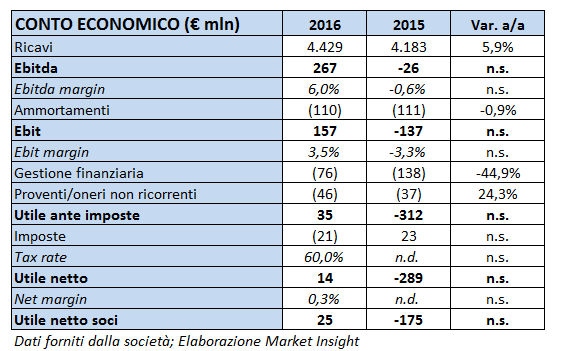

Il gruppo cantieristico italiano archivia il 2016 in linea col piano industriale e sopra le attese del mercato. I ricavi si attestano a 4.429 milioni (+5,9% a/a), mentre l’Ebitda si fissa a 267 milioni. L’utile dei soci è pari a 25 milioni. Molto importante risulta il progresso della redditività al 6 per cento. Un valore che riporta l’Ebitda margin sui livelli medi pre-crisi.

Dopo un 2015 estremamente difficile per l’intero comparto, nel 2016 Fincantieri archivia la riscossa con risultati migliori delle attese del mercato e della guidance societaria. Il management puntava su una crescita del fatturato in un range compreso fra il 4-6% ed il dato puntiale ha visto una crescita sulla parte alta del range (+5.9%). L’Ebitda margin ha raggiunto il 6% contro una attesa del 5%, valore che riporta la multinazionale più vicina ai livelli di redditività pre crisi. Fatta eccezione per il 2015 infatti, nel quadriennio 2011-2014 l’Ebitda margin medio è stato del 6,7 per cento. Anche a livello di generazione di cassa il gruppo ha mostrato un netto miglioramento con l’indebitamento finanziario netto a 615 milioni, decisamente migliore al range di consensus (700-800 milioni).

Nel dettaglio, i ricavi 2016, unica cifra allineata alle attese del mercato, registrano una crescita a/a del 5,9% a 4.429 milioni. L’Ebitda, pari a 267 milioni, risulta in netto miglioramento rispetto al rosso di 26 milioni del periodo di confronto e batte le attese del mercato del 15,6 per cento. La redditività si fissa al 6% contro 5,2% del consensus (+80 punti base). La gestione caratteristica chiude con Ebit a 157 milioni (+27,6% t/cons). L’utile di pertinenza dei soci ammonta a 25 milioni.

Nel dettaglio, i ricavi 2016, unica cifra allineata alle attese del mercato, registrano una crescita a/a del 5,9% a 4.429 milioni. L’Ebitda, pari a 267 milioni, risulta in netto miglioramento rispetto al rosso di 26 milioni del periodo di confronto e batte le attese del mercato del 15,6 per cento. La redditività si fissa al 6% contro 5,2% del consensus (+80 punti base). La gestione caratteristica chiude con Ebit a 157 milioni (+27,6% t/cons). L’utile di pertinenza dei soci ammonta a 25 milioni.

I nuovi ordini nel 2016 si attestano a 6.505 milioni (-35% a/a) portando il book to bill a 1,5 volte contro 2,4 volte al 31 dicembre 2015. Il carico di lavoro complessivo però è sui massimi a 24 miliardi (circa 5,4 anni di lavoro se rapportato ai ricavi del 2016) e il backlog al 31 dicembre 2016 è pari a 18,2 miliardi (+16% a/a).

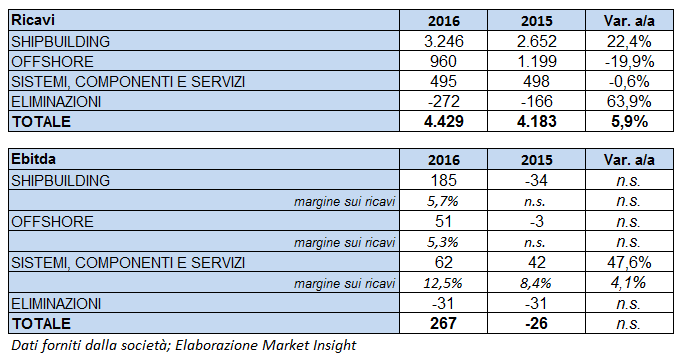

Analizzando i ricavi ed Ebitda per area di business si nota come la divisione principale (Shipbuilding) abbia dato sicuramente il contributo maggiore con un incremento del 22,4% a 3.246 milioni. Le sales della divisione si ripartiscono in oltre 2 miliardi dell’area delle navi da crociera (+32% a/a) e 1,16 miliardi per quelle militari (+9,4% a/a). Rispetto al pari periodo 2015, si segnala un incremento dei volumi di produzione delle navi da crociera (15 unità attualmente in costruzione contro 14 del 2015). A livello di Ebitda la crescita è monstre passando dal rosso di 34 milioni del 2015 agli attuali 185 con un margine al 5,7 per cento; la forte ripresa della redditività è principalmente collegata alla consegna delle unità da crociera prototipo a bassa marginalità acquisite negli anni precedenti in un contesto di mercato depresso e dalle buone performance nel comparto militare.

La divisione Off-shore archivia ricavi in netto calo (-19,9% a/a) a 960 milioni e un Ebitda positivo a 51 milioni rispetto al rosso di 3 milioni del pari periodo. La redditività si mantiene su buoni livelli al 5,3 per cento. Il fatturato ha subito la riduzione dei volumi di produzione frutto della crisi del mercato oil&gas. La divisione paga inoltre la cessione delle attività produttive del sito brasiliano di Niterói e l’effetto negativo derivante dalla variazione del cambio corona norvegese/Euro per 37 milioni. La marginalità del settore Offshore, sebbene risenta ancora del calo del volume di ordini acquisiti a partire dall’ultimo trimestre 2014, ha evidenziato un significativo miglioramento rispetto al 2015, grazie al contributo positivo dei progetti in fase di costruzione in Europa ed all’utilizzo dei fondi stanziati nel 2015 relativamente alle commesse in costruzione nei cantieri brasiliani.

La divisione Off-shore archivia ricavi in netto calo (-19,9% a/a) a 960 milioni e un Ebitda positivo a 51 milioni rispetto al rosso di 3 milioni del pari periodo. La redditività si mantiene su buoni livelli al 5,3 per cento. Il fatturato ha subito la riduzione dei volumi di produzione frutto della crisi del mercato oil&gas. La divisione paga inoltre la cessione delle attività produttive del sito brasiliano di Niterói e l’effetto negativo derivante dalla variazione del cambio corona norvegese/Euro per 37 milioni. La marginalità del settore Offshore, sebbene risenta ancora del calo del volume di ordini acquisiti a partire dall’ultimo trimestre 2014, ha evidenziato un significativo miglioramento rispetto al 2015, grazie al contributo positivo dei progetti in fase di costruzione in Europa ed all’utilizzo dei fondi stanziati nel 2015 relativamente alle commesse in costruzione nei cantieri brasiliani.

Stabile la divisione Sistemi, componenti e servizi con un giro d’affari a 495 milioni (-0,6%) e un’Ebitda in crescita a 62 milioni (+47,6% a/a).

L’indebitamento finanziario netto, che non ricomprende i construction loans, ammonta a 615 milioni, migliore sia rispetto al consensus a 732 milioni che al dato al 30 settembre fermo a 625 milioni. La maggior parte dell’indebitamento di gruppo è relativo al finanziamento di attività correnti riconducibili alla costruzione di navi da crociera ed è quindi strettamente legato al finanziamento del capitale circolante netto. Per contro il capitale immobilizzato è finanziato principalmente con mezzi propri e per la parte restante con altre fonti di finanziamento a lungo termine.

Rispetto al dato al 31 dicembre 2015 l’indebitamento è aumentato di 177 milioni. La variazione è prevalentemente dovuta alle dinamiche finanziarie tipiche del business delle navi da crociera che registra una significativa crescita dei volumi rispetto all’esercizio precedente, con tre unità in consegna nei primi tre mesi del 2017.

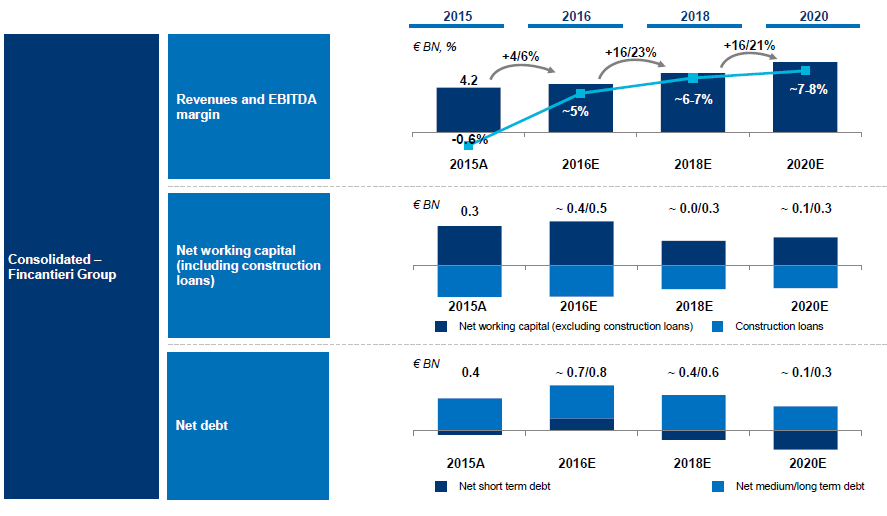

Quanto alle prospettive per il prossimo biennio, il management conferma gli obiettivi del piano industriale (riportati nell’immagine sopra). Il 2017 ovviamente dovrebbe allinearsi a queste stime. I volumi della divisione Shipbuilding dovrebbero migliorare così come la marginalità grazie alla messa in produzione di navi da crociera derivate dalle unità prototipo, ed acquisite dopo la crisi a prezzi superiori, e per l’incremento dei volumi del business militare a seguito del pieno avvio del programma di rinnovo della flotta della Marina Militare Italiana e delle attività di progettazione della commessa per il Ministero della Difesa del Qatar.

Quanto alle prospettive per il prossimo biennio, il management conferma gli obiettivi del piano industriale (riportati nell’immagine sopra). Il 2017 ovviamente dovrebbe allinearsi a queste stime. I volumi della divisione Shipbuilding dovrebbero migliorare così come la marginalità grazie alla messa in produzione di navi da crociera derivate dalle unità prototipo, ed acquisite dopo la crisi a prezzi superiori, e per l’incremento dei volumi del business militare a seguito del pieno avvio del programma di rinnovo della flotta della Marina Militare Italiana e delle attività di progettazione della commessa per il Ministero della Difesa del Qatar.

La redditività inoltre dovrebbe beneficiare anche dell’ulteriore sviluppo di sinergie produttive con la controllata Vard tramite l’utilizzo del cantiere rumeno di Tulcea a supporto del network produttivo italiano per la produzione di tronconi di navi da crociera di grandi dimensioni.

Il consensus per il 2017 si aspetta ricavi a 4.865 milioni (+9,8% a/a), Ebitda a 281 milioni (+5,2% a/a) e margine al 5,8 per cento. L’Ebit dovrebbe attestarsi a 168 milioni (+7% a/a). A nostro avviso, visto soprattutto la forza degli ultimi due trimestri del 2016 non è da escludere (anzi è molto probabile) che gli analisti possano incrementare le stime sul conto economico, soprattutto in termini di utili operativi.

Commento

Il management ha centrato la guidance 2016 e battuto il consensus. Il periodo di crisi del comparto sembra ormai alle spalle e il piano industriale di Vard dovrebbe dare i primi frutti grazie alle azioni di diversificazione delle fonti di ricavo messe in atto dal gruppo norvegese, in particolare con l’avvio della produzione delle unità expedition cruises. Riteniamo che se il mercato oil&gas dovesse ripartire nel secondo semestre dell’anno, con il raggiungimento del bilanciamento tra domanda e offerta, anche le condizioni di business per Vard potrebbero evolversi positivamente.

Da una comparazione con i multipli dei peers, Fincantieri sembra trattare a premio sul P/E 2017. Premio dovuto principalmente alla forte corsa in borsa del titolo (da inizio anno ha guadagnato il 48 per cento) con il mercato che cerca nuovi equilibri in una fase di turnaround dei conti societari. Infatti, al contrario, sul 2018 il multiplo appare a sconto (10,5 volte contro le 14,05 dei peers). I principali multipli asset side confermano un allineamento sul 2017 ed uno sconto sul 2018; l’Ev/Ebitda 2017 è a 10,3 volte vs 10,8 dei peers, mentre quello 2018 risulta a 8 volte, contro 9,8 della mediana.

Da una comparazione con i multipli dei peers, Fincantieri sembra trattare a premio sul P/E 2017. Premio dovuto principalmente alla forte corsa in borsa del titolo (da inizio anno ha guadagnato il 48 per cento) con il mercato che cerca nuovi equilibri in una fase di turnaround dei conti societari. Infatti, al contrario, sul 2018 il multiplo appare a sconto (10,5 volte contro le 14,05 dei peers). I principali multipli asset side confermano un allineamento sul 2017 ed uno sconto sul 2018; l’Ev/Ebitda 2017 è a 10,3 volte vs 10,8 dei peers, mentre quello 2018 risulta a 8 volte, contro 9,8 della mediana.

Da un punto di vista tecnico infine il titolo ha invertito il corso di borsa a partire dal minimo di febbraio 2016 pari a 0,28 euro, beneficiando del migliorato scenario di mercato. Da quel minimo è partito un robusto trend rialzista all’interno di un canale durato fino alla fine dello scorso anno e supportato dai buoni risultati trimestrali espressi lungo tutto il periodo. Nel 2017 vi è stata un’accelerazione del trend rialzista che ha portato i prezzi a chiudere il gap aperto ad ottobre del 2015. Attualmente il titolo, supportato dai robusti risultati dell’ultimo trimestre del 2016, sembra voler proseguire il buon trend, e con volumi molto elevati, (14 milioni di pezzi scambiati) e tenta il superamento di quota 0,7 euro.