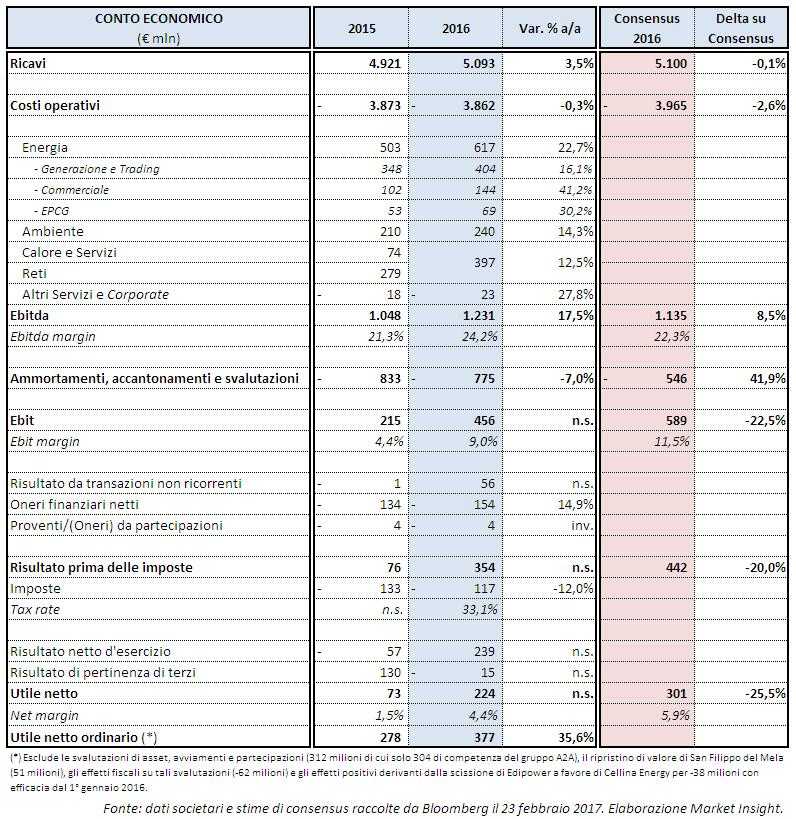

Lo scorso esercizio è stato positivo per la prima multi-utility lombarda, con un’importante crescita organica oltreché per linee esterne con l’acquisizione dello scorso 4 agosto del 51% di Linea Group Holding (“LGH), seconda multi-utility della Lombardia. Nel 2015 i ricavi consolidati di A2A hanno superato i 5 miliardi (+3,5% rispetto al 2015), di cui 194 milioni derivanti da LGH. Al netto di questo contributo, il fatturato del gruppo A2A sarebbe stato in linea con quello del 2015.

Il margine operativo lordo si è attestato a 1,23 miliardi, con una significativa crescita del 17,5% su base annua. Si segnala che il consolidamento del gruppo LGH ha determinato un apporto positivo per 32 milioni, cui si è aggiunto il contributo per 128 milioni (19 milioni nel 2015) di alcune partite non ricorrenti, fra cui il conguaglio relativo alle partite tariffarie pregresse del ciclo idrico. Al netto delle partite non ricorrenti, hanno riportato risultati in crescita tutte le business unit del gruppo A2A, a eccezione di Reti e Calore (-5 mln) che ha risentito dei minori tassi di remunerazione del capitale investito netto nei business regolati relativi alla distribuzione (elettricità, gas e acqua).

Grazie a minori svalutazioni di asset e avviamenti (-94 milioni rispetto al 2015), l’Ebit risulta più che raddoppiato a 456 milioni. L’Ebit margin è così balzato dal 4,4% del 2015 al 9% del 2016.

Il conto economico 2016 si è chiuso con un utile netto di 224 milioni, più che triplicato rispetto al 2015. Il dato beneficia della plusvalenza non monetaria di 52 milioni relativa alla scissione di Edipower con efficacia dal 1° gennaio 2016 a favore di Cellina Energy e dal minor carico fiscale, fattori parzialmente assorbiti dai maggiori oneri finanziari netti riconducibili interamente al riacquisto del bond effettuato a novembre nonché al consolidamento degli oneri del gruppo LGH per 10 milioni.

L’utile netto ordinario, ossia al netto delle partite non ricorrenti di pertinenza del gruppo A2A (svalutazioni di asset, avviamenti e partecipazioni per 304 milioni, il ripristino di valore di San Filippo del Mela per 51 milioni, gli effetti fiscali su tali svalutazioni per -62 milioni e gli effetti positivi derivanti dalla scissione Edipower per -38 milioni), si è attestato a 377 milioni, in crescita del 35,6% rispetto al 2015 che aveva risentito di partite non ricorrenti negative per complessivi 205 milioni.

Il Consiglio di Amministrazione ha deliberato di proporre all’Assemblea dei soci la distribuzione di un dividendo di 0,0492 euro per ciascuna azione in circolazione, per un monte dividendi complessivo pari a circa 153 milioni; si tratta di una crescita del 20% rispetto al dividendo 2015 (0,041 euro/azione).

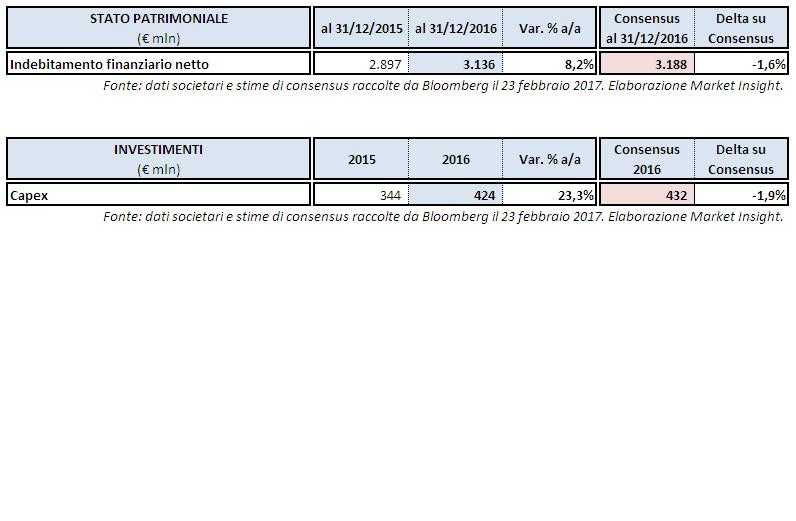

L’indebitamento finanziario netto del gruppo al 31 dicembre 2016 è aumentato dell’8,2% a 3,14 miliardi. Il dato riflette l’esborso relativo all’acquisizione di LGH (per complessivi 90 milioni) e il consolidamento della sua posizione finanziaria netta negativa (379 milioni al 31 luglio 2016). Fattori che hanno assorbito il flusso di cassa generato nel 2016 pari a 230 milioni. Il rapporto Debito netto/Ebitda è migliorato passando da 2,8 volte nel 2015 a 2,5x nel 2016.

Nel 2016 il gruppo A2A ha effettuato investimenti in progresso del 23,3% su base annua e pari a 424 milioni. Di questi, ben 228 milioni (+26% a/a) si riferiscono alla divisione Reti e Calore e 102 milioni (+72,9%) al ramo ambiente; in forte calo a 36 milioni (-43,8%) le Capex del segmento generazione e trading.