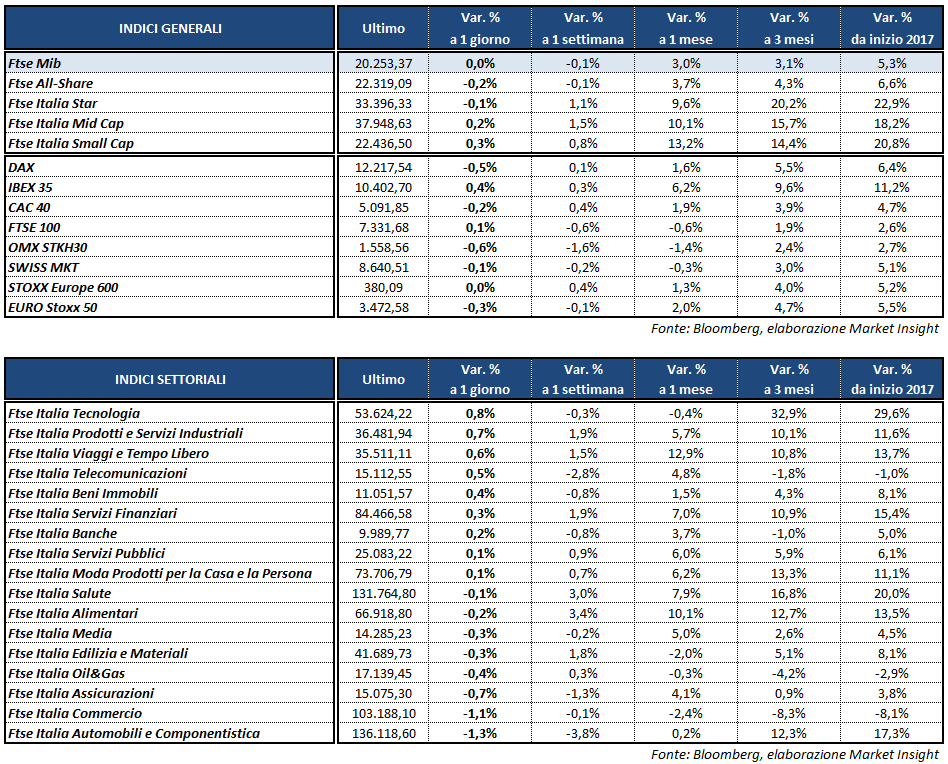

Chiusura contrastata per le borse europee che perdono terreno nel finale, scontando in parte anche il calo del petrolio, nonostante la buona intonazione di Wall Street. Il Ftse Mib di Milano archivia le contrattazioni invariato a 20.253 punti, arretrato rispetto al Ftse 100 di Londra (+0,1%) e all’Ibex 35 di Madrid (+0,4%). In flessione, invece, il Dax di Francoforte e il Cac 40 di Parigi, rispettivamente a -0,5% e -0,2 per cento.

Gli investitori continuano dunque a mantenere un atteggiamento piuttosto cauto in vista del vertice tra Donald Trump e il presidente cinese Xi Jinping, in programma tra domani e venerdì, che potrebbe chiarire le relazioni tra gli Stati Uniti e la prima economia asiatica in tema di commercio e sicurezza.

Nel frattempo i mercati si sono concentrati sulla fitta agenda odierna di dati macro, con la diffusione in mattinata dei Pmi servizi e composito di marzo di diversi Paesi europei ma soprattutto del report Adp di marzo sull’occupazione negli Stati Uniti, in attesa dei non farm payrolls di venerdì del Bureau of Labor Statistics.

Il numero di occupati nel settore privato è aumentato di 263 mila unità rispetto alle 185 mila stimate dal consensus, mentre la rilevazione precedente è stata rivista al ribasso da 298 mila a 245 mila unità. I dati hanno quindi delineato un quadro economico piuttosto positivo che, se confermato dai non farm payrolls, potrebbe indurre la Fed ad accelerare il ritmo di rialzo dei tassi di interesse. In serata, inoltre, verrà pubblicato il resoconto relativo all’ultima riunione della Federal Reserve.

I dati macro non hanno influito sensibilmente sul mercato delle valute, dove l’euro/dollaro resta sostanzialmente stabile in area 1,066. In calo invece lo yen, con l’USD/JPY che risale a 111,2 e l’EUR/JPY a 118,6.

Tra le materie prime il petrolio annulla parte dei guadagni della giornata dopo la pubblicazione dei dati Eia sulle scorte americane, cresciute in misura lievemente superiore alle attese, con Brent e Wti che restano comunque intonati al rialzo, rispettivamente in area 54,5 e 51,2 dollari al barile. In calo di mezzo punto percentuale i metalli preziosi, con oro e argento rispettivamente a 1.250 e 18,24 dollari l’oncia.

A Piazza Affari spicca il balzo di AZIMUT (+4,5%), che ha comunicato le stime preliminari per il primo trimestre 2017, con ricavi pari 198-215 milioni e un utile netto tra 57 e 67 milioni. Il Gruppo ha inoltre lanciato un’offerta di riacquisto bond subordinati convertibili in scadenza nel 2020 da 250 milioni.

Acquisti sostenuti anche su CNH (+2,8%), PRYSMIAN (+2,7%), TERNA (+1,6%) e MONCLER (+1,6%).

Contrastati i bancari, con UNICREDIT a +0,9% mentre chiude a -0,3% INTESA, che ha avviato la procedura per la cessione di un pacchetto da 1,35 miliardi di npl nel settore immobiliare. I crediti saranno ceduti ad un apposito veicolo finanziario che procederà poi alla loro cartolarizzazione ed Intesa rimarrà socio di tale spv insieme a fondi specializzati.

Termina lievemente positiva BANCA MEDIOLANUM (+0,4%), che ha finalizzato la cessione del 50% di Banca Esperia a MEDIOBANCA (-0,1%) e che ha annunciato di voler superare il suo record storico di raccolta netta sui fondi nel 2017, grazie al contributo dei Pir stimato in oltre 2 miliardi.

Tra i petroliferi, vendite su ENI (-0,5%) e TENARIS (-1,1%), mentre fra le utilites scende soltanto ENEL (-0,5%).

Scivola in fondo al listino FCA (-1,8%) e chiude negativa anche EXOR (-1,2%), che ha comunicato i risultati relativi al 2016, chiusosi con un utile netto consolidato di 588,6 milioni (in calo rispetto ai 744,5 milioni del 2015), e un Nav di 14,642 miliardi di dollari, in aumento del 9,6% da fine 2015.

Fuori dal listino principale, sul segmento Star, brilla DIGITAL BROS (+9,6%) dopo che la controllata del gruppo 505 games ha siglato un nuovo accordo con Re-Logic per la pubblicazione del videogioco ‘Terraria: Otherworld’.