Si è tenuta oggi alle 11.30 la conferenza di Astaldi, dove il top management ha spiegato nei dettagli il Piano Strategico Fitter for the future 2017-2021.

Il piano evidenzia tre priorità strategiche: crescita sostenibile, leve operative per il de-risking e rafforzamento della struttura finanziaria. Astaldi intende infatti lavorare su una maggiore sostenibilità della crescita incrementando ad oltre i 2/3 il peso dei contratti EPC (Engineering, Procurement, Construction) sulle sales, mentre le concessioni avranno via via sempre un peso minore, visto anche l’impatto forte sull’indebitamento finanziario netto. Ruolo crescente avrà la nuova linea di business O&M che secondo il management dovrebbe generare circa il 10% dei ricavi.

Centrale rimane anche il tema della diversificazione geografica e del de-risking, favorendo quei mercati con un minore profilo di rischio. In particolare, durante la conference a Roma il management ha indicato in Usa, Canada ed Europa le aree di maggiore interesse, pur non dimenticando il ruolo importante di Russia e Turchia dove storicamente Astaldi ha consolidato negli anni la propria presenza. Il governo del Canada ha in cantiere un piano di 10 anni per sviluppare le infrastrutture per una spesa stimata in 10 miliardi usd. Negli Usa la spesa per le infrastrutture dovrebbe crescere del 3% all’anno passando dai 700 miliardi usd del 2014 a 975 del 2025.

Fondamentale l’obiettivo di rafforzamento della struttura finanziaria. Dal 2016 ad oggi, sono stati dismessi asset in concessione per circa 250 milioni su oltre 750 milioni posti come obiettivo al 2021. Elemento importante per il raggiungimento del target di abbattimento del debito a 400 milioni nel 2021, che sarà raggiunto tramite la dismissione di asset, la riduzione dell’incidenza del capitale circolante sui ricavi, la riduzione degli investimenti e, quindi, da una maggiore capacità di generare cassa, derivante anche dagli esiti della politica commerciale del gruppo. Per approfondimenti vedi articolo: Astaldi – Piano Strategico 2017-2021.

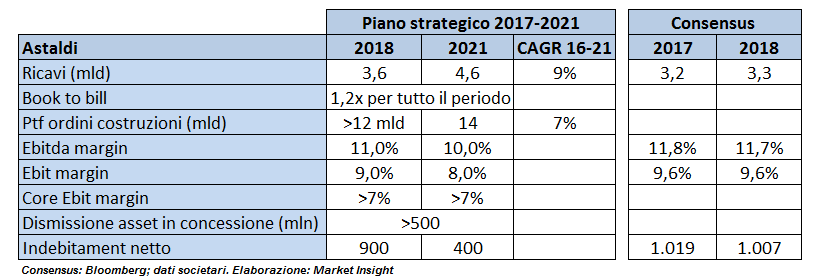

Nella tabella sotto sono illustrati i target da Piano sulle principali voci di conto economico e stato patrimoniale. In particolare quello che si nota subito è che i ricavi 2018 a 3,6 miliardi sono superiori del 9% rispetto al consensus degli analisti e circa del 3% rispetto a quanto delineato nel 2016 nel Piano strategico 2016-2020. L’incremento sulla guidance dello scorso anno è legato proprio al contributo atteso da parte della divisione O&M. Si riducono invece i margini. L’Ebitda margin è attesa nel 2018 al 11% e il Ros al 9 per cento. Gli analisti stimavano l’11,7% di Ebitda margin e il 9,6% di Ebit, mentre nel piano precedente l’Ebit margin ammontava al 10,3 per cento. La redditività è attesa inferiore proprio in applicazione della politica del de-risking preferendo lavorare con Paesi che garantiscono flussi di cassa e condizioni di finanziamento migliori. Infine l’indebitamento finanziario netto nel 2018 dovrebbe attestarsi a 900 milioni, circa 100 milioni sotto le attese del mercato.

Il titolo oggi guadagna 1,6% a 6,38 euro sovraperformando il mercato.