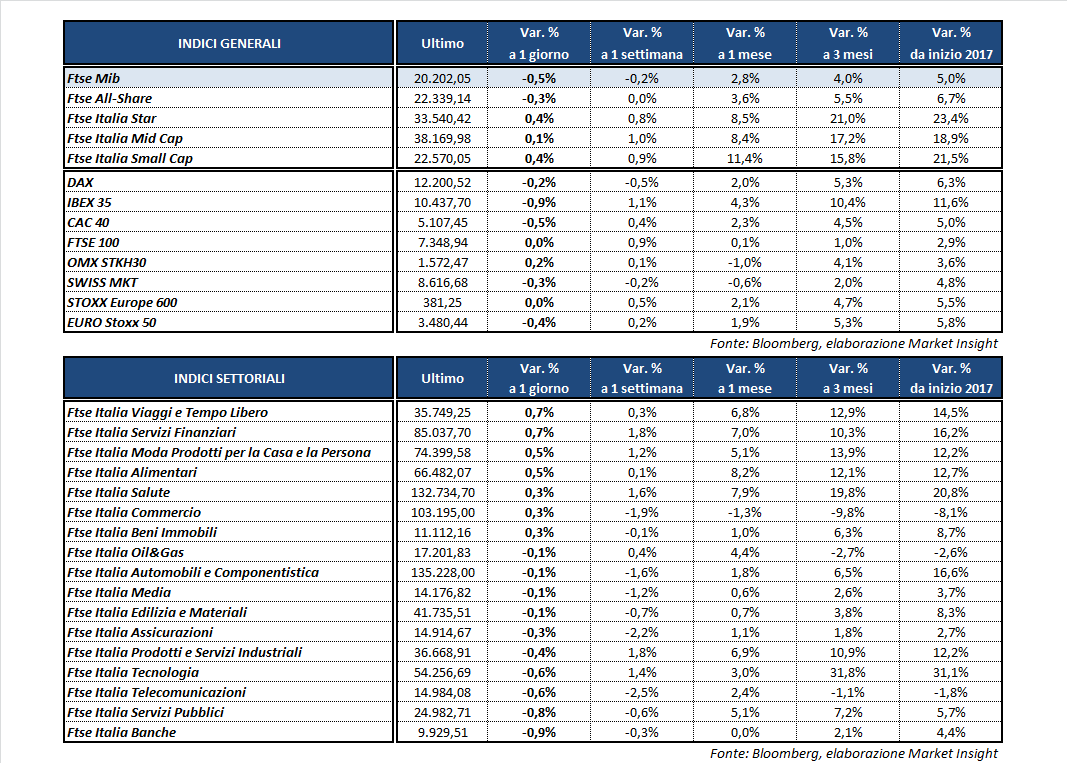

Seduta fiacca per le borse europee che non si risollevano neanche dopo l’apertura positiva di Wall Street, mentre sullo sfondo rimangono le tensioni geopolitiche in Medio Oriente e in Corea del Nord. Il Ftse Mib termina le contrattazioni con -0,5% a 20.202 punti. In calo anche il Dax di Francoforte (-0,2%), l’Ibex 35 di Madrid (-0,9%) e il Cac 40 di Parigi (-0,5%), mentre chiude sostanzialmente invariato il Ftse 100 di Londra.

Sul fronte macro, la giornata non ha fornito particolari spunti significativi oltre ai dati inferiori alle stime sulle produzione industriale italiana di febbraio. L’indice destagionalizzato della produzione industriale ha segnato un incremento su base mensile dell’1% (+1,3% il consensus degli analisti), mentre l’indicatore corretto per gli effetti di calendario è aumentato in termini tendenziali dell’1,9% (contro il +2,4% stimato).

Intanto sono arrivati alcuni segnali positivi da Bruxelles sulla manovra correttiva dei conti pubblici italiani, in attesa che domani il Governo presenti il Documento di Economia e Finanza e il Programma nazionale di riforma (Pnr), con contestuale approvazione della manovra di correzione da 3,4 miliardi (0,2 punti percentuali di Pil).

Per quanto riguarda le valute, l’EUR/USD recupera nel finale quota 1,06 dopo essere sceso in area 1,057 sul riaccendersi dei timori per le elezioni presidenziali francesi. Poco mosso l’USD/JPY a 111,1, in attesa dell’intervento di questa sera del presidente della Fed Janet Yellen all’Università del Michigan.

Tra le materie prime ancora in rialzo il petrolio con il Brent (+1%) a 55,8 dollari e il Wti (+1,2%) a 52,9 dollari, beneficiando da una parte delle tensioni in Medio Oriente e dall’altra del nuovo stop del giacimento libico di Sharara, appena tornato a produrre dopo la chiusura di una settimana a inizio mese.

Sull’obbligazionario, infine, lo spread Btp-Bund si attesta poco sopra quota 200 punti base, con il rendimento del decennale italiano al 2,23 per cento.

Tornando a Piazza Affari, ben intonati i finanziari a partire da BANCA GENERALI (+1,5%) che ha firmato un accordo con Legg Mason, asset manager con 722,9 miliardi di dollari gestiti, per distribuire una gamma di fondi di diritto irlandese.

In calo invece BANCA MEDIOLANUM (-1,2%) che ha pubblicato i dati relativi alla raccolta netta dello scorso marzo. La società di asset management ha riportato un flusso netto positivo di 452 milioni, in flessione rispetto ai 573 milioni dello stesso mese dell’anno precedente.

Deboli i bancari con MEDIOBANCA (-2,1%), UNICREDIT (-1,3%), BPER (-1,6%) e INTESA (-0,6%). Secondo alcune indiscrezioni, l’istituto guidato da Carlo Messina sarebbe vicina a concludere il processo di vendita del portafoglio da 2,5 miliardi di crediti deteriorati, con la cordata formata da Crc (Christofferson Robb) e da Bayview (assistiti da Prelios Credit Servicing) in pole position.

Flessione per PRYSMIAN (-1%), che avvierà in Brasile un nuovo centro di eccellenza per il Sud America, con un investimento complessivo di circa 45 milioni.

Tra le utilities, ENEL (-1,1%) ha chiuso un accordo per l’acquisto di Bungala Solar One, la prima fase da 137,5 MW del progetto fotovoltaico Bungala Solar da 275 MW in Australia. Inoltre, Enel Investment Holding è salita al 78% nelle due controllate rumene Muntenia per 400 milioni.

SNAM (-0,3%) invece ha firmato con la slovacca Eustream e le ucraine Naftogaz e Ukrtransgaz una lettera d’intenti per valutare opportunità di collaborazione nella gestione e nell’ammodernamento della rete gas dell’Ucraina.

Fuori dal paniere principale, debutto al segmento Star più che positivo per AVIO (+7,6%), che chiude in area 13,5 euro rispetto al prezzo di riferimento pari a 12,57 euro.