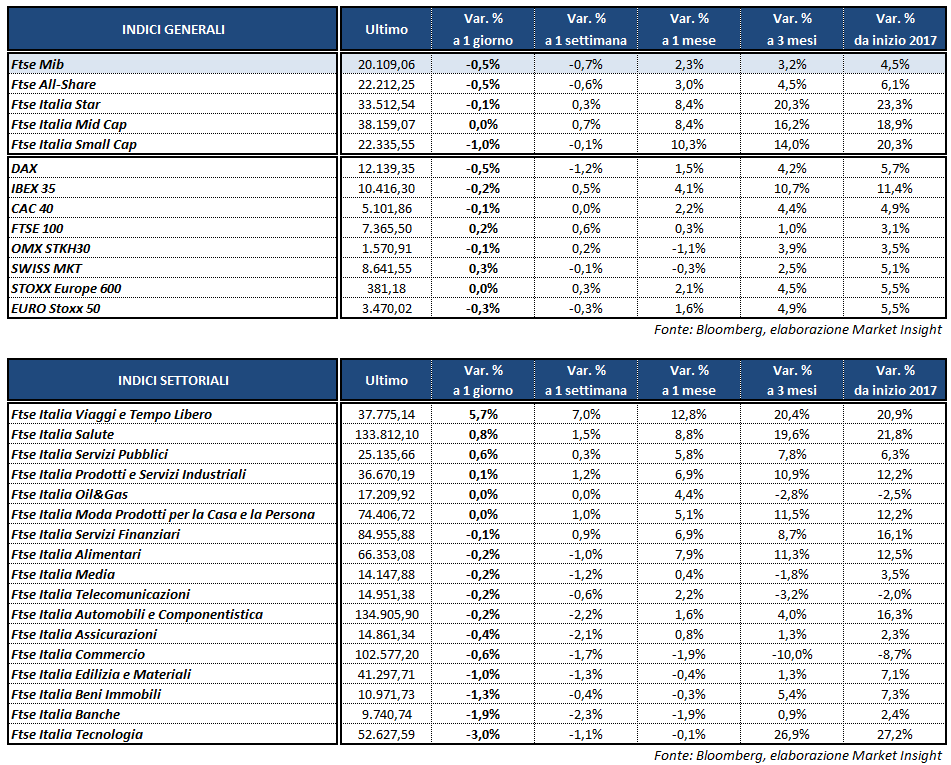

Le tensioni geopolitiche internazionali e l’avvicinarsi delle presidenziali francesi continuano a gravare sulle borse a livello globale, con i listini europei che chiudono perlopiù in flessione, ad eccezione del Ftse 100 di Londra (+0,2%) e Wall Street che intorno alle 18:00 mostra ribassi intorno al mezzo punto percentuale.

Il Ftse Mib di Milano lascia sul campo lo 0,5%, attestandosi a 20.109 punti, penalizzato soprattutto dalle vendite sul comparto bancario. Poco mosso il Cac 40 di Parigi (-0,1%), lievemente in calo il Dax di Francoforte (-0,5%) e l’Ibex 35 di Madrid (-0,2%).

L’agenda macro ha visto in mattinata la pubblicazione degli indici tedeschi Zew di aprile, migliori delle attese, e i dati di febbraio, piuttosto sottotono, sulla produzione industriale nell’Eurozona, oltre alle variazioni dei prezzi al consumo di marzo in Gran Bretagna (pressoché in linea con le aspettative).

Nessuno spunto macro rilevante, invece, per quanto riguarda l’economia degli Stati Uniti, dove l’attenzione degli investitori è focalizzata ormai sull’avvio della nuova stagione di trimestrali.

Sul Forex vola lo yen, sostenuto dall’incertezza internazionale e dallo status di valuta rifugio. Il cambio tra il dollaro e la divisa giapponese scende a 109,7, mentre il cross con l’euro viaggia intorno a 116,5. In lieve rialzo l’EUR/USD, a quota 1,062.

Tra le materie prime arretra leggermente il petrolio, con Brent e Wti in lieve flessione rispettivamente a 55,6 e 52,9 dollari al barile, dopo aver toccato i massimi di 5 settimane nelle scorse sedute. Acquisti sostenuti, invece, sui metalli preziosi agevolati anche dalle tensioni in Siria e Corea del Nord, con l’oro e l’argento che risalgono rispettivamente in area 1.274 e 18,27 dollari l’oncia.

Vendite sull’obbligazionario, in particolare sui titoli dei Paesi periferici e della Francia, con il rendimento del Btp in aumento al 2,26% e il differenziale dal Bund a quota 205 punti base.

A Piazza Affari, scivolano in fondo al listino principale le banche, in particolare BANCO BPM (-4,4%), UNICREDIT (-3%) e BPER (-1,3%). Sottotono anche INTESA (-1%), che ha concluso con successo l’emissione dei bond Intesa da 1,5 miliardi unsecured a 5 anni a tasso variabile. In calo dello 0,9% pure UBI, che potrebbe accelerare l’operazione di ricapitalizzazione, dando inizio all’aumento di capitale tra maggio e giugno.

Vendite anche sul colosso di semiconduttori STM (-3,6%), che segue l’intonazione negativa del comparto a livello europeo, in scia alle indiscrezioni secondo cui Apple potrebbe tagliare il contratto di fornitura di chip con l’anglo-tedesca Dialog Semiconductor. Voci simili avevano interessato la settimana scorsa l’inglese Imagination Technologies e fanno pensare che il colosso di Cupertino, di cui anche Stm è fornitore, possa avviare una produzione autonoma di chip.

In cima al listino principale spicca ITALGAS (+2,1%) su cui Jefferies ha alzato la raccomandazione da ‘hold’ a ‘buy’ portando il target price da 3,6 a 4,6 euro. Lo stesso broker ha rivisto al rialzo anche il prezzo obiettivo di SNAM (+0,6%), portato da 3,7 a 3,9 euro confermando il consiglio ‘hold’. Ben comprate anche le altre utilities, tra cui A2A (+1,2%) ed ENEL (+0,6%).

In rialzo pure ATLANTIA (+1,7%) e RECORDATI (+1,5%) che, in occasione dell’assemblea degli azionisti per l’approvazione del bilancio 2016 e la distribuzione di un dividendo di 0,70 euro per azione, ha comunicato i dati relativi al giro d’affari del primo trimestre 2017, pari a 342 milioni (+13% a/a).

Passa in negativo nel finale FCA (-0,2%), mentre si fanno largo nuove indiscrezioni sulla vendita della controllata Magneti Marelli.