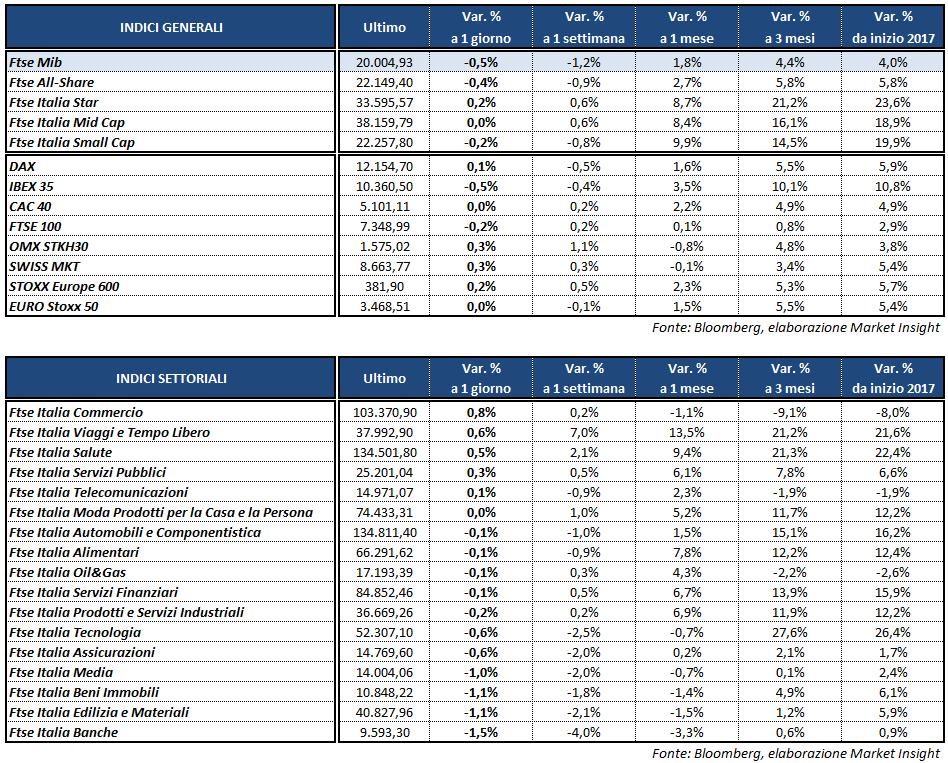

Dopo una partenza positiva le borse europee falliscono il rimbalzo, chiudendo un’altra seduta fiacca condizionate anche dall’andamento debole di Wall Street. A Milano il Ftse Mib archivia le contrattazioni con un calo dello 0,5% poco sopra quota 20 mila punti, appesantito soprattutto dalle vendite sui bancari. Male anche l’Ibex 35 di Madrid (-0,5%) e il Ftse 100 di Londra (-0,2%), mentre chiudono poco mossi il Dax di Francoforte (+0,1%) e il Cac 40 di Parigi.

In una giornata povera di spunti macro rilevanti, resta sullo sfondo l’apprensione per il crescere delle tensioni a livello internazionale, con l’inasprirsi dei rapporti tra Washington e Mosca sulla questione Siria e la minaccia di un conflitto tra Corea del Nord e Usa, a cui si aggiunge l’incertezza per l’esito delle imminenti elezioni in Francia.

Tale clima di incertezza ha favorito gli acquisti sui beni rifugio, con l’oro sui massimi di cinque mesi in area 1.275 dollari l’oncia.

Prosegue anche il rafforzamento dello yen, con l’USD/JPY a 109,6 e l’EUR/JPY a 116,3, mentre il cambio EUR/USD si mantiene in area 1,061.

Tra le materie prime, rallenta nel finale il petrolio con il Brent (-0,4%) a 56 dollari e il Wti (-0,2%) a 53,3 dollari, dopo aver beneficiato delle indiscrezioni secondo cui l’Arabia Saudita sarebbe intenzionata a estendere i tagli alla produzione oltre giugno 2017.

Intanto l’Opec ha pubblicato il report mensile con i dati sul mercato del petrolio di marzo, mostrando che effettivamente l’organizzazione sta proseguendo nella riduzione dell’output. Il problema continua ad essere l’incremento della produzione negli Usa che potrebbe allontanare il punto di pareggio tra domanda e offerta, nonostante i dati settimanali pubblicati dall’Eia nel pomeriggio hanno evidenziato un calo delle scorte superiore alle attese.

Sull’obbligazionario, infine, lo spread Btp-Bund torna sui massimi di febbraio 2014 in area 208 punti base, con il rendimento del decennale italiano al 2,29 per cento.

Per quanto riguarda Piazza Affari, vendite sui bancari con BPER (-1,1%), BANCO BPM (-3,1%), INTESA (-1%), UBI (-0,8%), MEDIOBANCA (-2,6%) e UNICREDIT (-2,2%).

Male anche MONCLER (-2,3%), BUZZI (-1,7%) e TENARIS (-2%), con quest’ultima che inverte la rotta dopo gli acquisti della mattinata sostenuti dalle notizie provenienti dal Dipartimento del Commercio Usa, che ha deciso di imporre dei dazi anti-dumping sui tubi d’acciaio per le trivellazioni provenienti dalla Corea del Sud.

In rialzo invece FINECO (+1,6%), LUXOTTICA (+1,3%) e CNH (+1%), che beneficia dei buoni segnali del mercato americano delle macchine agricole dopo che ieri la rivale Usa Deere ha pubblicato il rapporto sull’andamento delle vendite di marzo, risultate migliori delle attese.

Tra le utilities bene ITALGAS (+1,4%), TERNA (+0,6%) e SNAM (+1,2%). Quest’ultima ha comunicato ai detentori del prestito obbligazionario equity-linked da 400 milioni con scadenza marzo 2022 che da domani, 13 aprile 2017, possono esercitare il diritto di conversione delle obbligazioni in azioni ordinarie Snam, come previsto dal relativo regolamento.

In lieve flessione ENEL (-0,1%), il cui cda ha nel frattempo deliberato l’emissione entro il 31 dicembre 2018 di uno o più prestiti obbligazionari, riservati a investitori istituzionali, per un importo complessivo massimo pari a 7 miliardi.