Il cda dell’11 aprile ha esaminato l’operazione di scissione, il consiglio si riunirà nuovamente dopo Pasqua per definire i dettagli dell’aumento di capitale, selezionare il consorzio di garanzia e stabilire in che termini prevedere l’operazione di Lme.

Giornate di lavoro intenso per Carige, anche a cavallo della pausa pasquale. La banca, indicata dal governatore di Bankitalia Ignazio Visco alla Commissione Economica Europea come uno degli istituti a cui porre attenzione in Italia, sta definendo la complessa operazione di scissione e scorporo delle sofferenze che potrebbe permetterle di risolvere in modo strutturale e definitivo il problema dei crediti deteriorati. Un’operazione innovativa per il mercato italiano e di cui si è parlato nel corso del cda dell’11 aprile, anche per arrivare a definire i dettagli da comunicare alle diverse autorità, Bce in primis, che si attendono rassicurazioni sui contorni del progetto e sulla sua capacità di riportare i ratio della banca entro i limiti fissati da Francoforte.

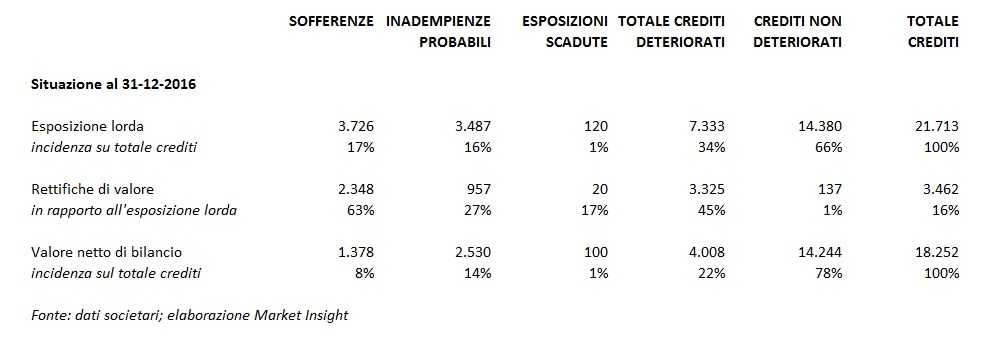

In particolare, la Bce ha chiesto che il tasso di copertura sulle sofferenze si posizioni al 63%, quello sulle inadempienze probabili al 32% e quello sugli scaduti al 18%, con un livello massimo di crediti deteriorati pari a 5,5 miliardi, contro i 7,3 miliardi lordi di fine 2016. Una soglia destinata a ridursi, secondo quanto richiesto dalla vigilanza europea, a 3,7 miliardi nel 2019.

L’operazione di scorporo è legata anche a una ricapitalizzazione da 450 milioni, che è stata annunciata, ma che il cda di ieri non ha ancora deliberato e che successivamente dovrà essere approvata dall’assemblea. Il capitolo aumento di capitale sarà affrontato da un cda che si riunirà dopo Pasqua e definirà a quali banche dare il mandato per il consorzio di garanzia e i dettagli dell’operazione che, secondo quanto affermato dall’Ad Guido Bastianini, potrà avvenire a cavallo dell’estate.

Elemento di particolare interesse per il mercato è quello dell’accennata possibilità di comprendere nella ricapitalizzazione anche un’operazione di Lme. Attualmente la banca ha emesso titoli perpetui Tier1 per circa 160 milioni e subordinati per circa 500 milioni. L’eventuale ricorso anche alla conversione di questa tipologia di strumenti dovrebbe riguardare, eventualmente, solo il perpetuo Tier1, quasi totalmente in mano a investitori istituzionali. L’idea di poter ricorrere anche a questo strumento è venuta da alcuni bondholder che hanno sollecitato la banca a prendere in considerazione anche tale opzione. Che in ogni caso sarebbe rivolta agli investitori professionali e su base volontaria, a meno di un eventuale interesse anche da parte dei pochi privati presenti. L’unico subordinato Carige collocato presso il pubblico retail è infatti quello del 2008 Uppert Tier2, per 135 milioni nominali e che comunque scade nel 2018.

In caso venisse utilizzata anche l’opzione Lme si dovrà vedere se l’ammontare derivante dalla conversione sarà compreso nei 450 milioni dell’aumento di capitale o sarà in aggiunta a tale cifra. Anche se la dicitura del comunicato della banca precisava che 450 milioni era l’ammontare massimo previsto, il mercato ha scontato che esso sia di proprio di quelle dimensioni.

I nuovi mezzi finanziari servono a rafforzare la patrimonializzazione della banca in vista delle cessioni dei crediti deteriorati. A fine dicembre il target di copertura sulle sofferenze aveva già raggiunto quanto richiesto dalla Bce.

Per quanto riguarda le inadempienze probabili, invece, la copertura a fine 2016 era pari al 27% contro il 32% richiesto. Tecnicamente mancherebbero 174 milioni di accantonamenti per centrare l’obiettivo di Francoforte. Tuttavia l’impatto potrebbe essere decisamente inferiore, poiché nel quarto trimestre è entrata negli Utp una grossa posizione, facente capo a una società marittima in difficoltà, i cui crediti avevano un basso livello di copertura. Tant’è che a fine settembre il tasso di copertura delle inadempienze era pari al 30 per cento. Ma pare che la situazione sia destinata ad evolversi positivamente e ci sono buone probabilità che la posizione ritorni in bonis.

In tal caso il costo da raggiungere i target della vigilanza per le inadempienze, considerato anche l’effetto fiscale, sarebbe minimo (meno di 20 milioni). Come trascurabile, viste le cifre in ballo, sarebbe l’innalzamento dal 17% al 18% delle coperture sugli scaduti.

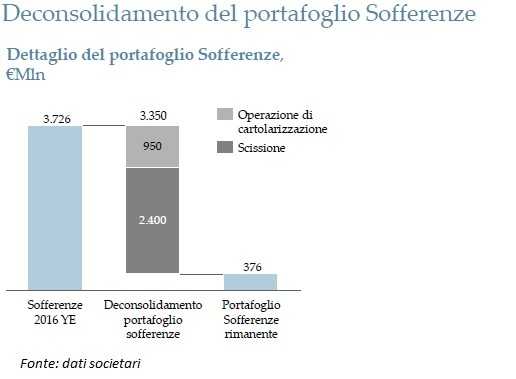

L’ipotesi di scorporo, inoltre, prevede la scissione di 2,4 miliardi di sofferenze lorde, il cui valore netto è di poco meno di 900 milioni. Di questi, circa un terzo sarà finanziato con equity, quindi si tratta di 300 milioni che verranno scorporati da Carige in favore del nuovo veicolo. Bisognerà vedere quale sarà l’impatto di tale cifra sulle dinamiche del Cet1, visto che a fronte della diminuzione dell’equity vi è anche un calo dell’RWA. Ma l’impatto di questa operazione va considerato.

A fine 2016 Carige presentava un Cet1 dell’11,4%, di 2,4 punti al di sopra del 9% richiesto dalla Bce e sopra la guidance Srep dell’11,25 per cento. Tuttavia, nelle proprie osservazioni all’istituto l’autorità di controllo ha sottolineato come i target patrimoniali avrebbero potuto essere modificati in caso l’istituto fosse riuscito a ridurre l’esposizione verso gli npl.

Per quanto riguarda le esigenze di capitale bisogna poi considerare anche l’operazione di cartolarizzazione del portafoglio da 950 milioni, in avanzata fase di realizzazione ma per il momento posta in stand by poiché potrebbe rientrare nel progetto di scissione. In ogni caso, considerando un prezzo di cessione del 30-32% rispetto al nominale, sulla base di quanto spuntato dalla Popolare di Bari nella prima cartolarizzazione con l’utilizzo delle Gacs, l’impatto netto potrebbe aggirarsi sui 35-45 milioni.

La situazione di Carige parrebbe comunque gestibile anche se non si riuscisse a portare a termine la scissione. La cartolarizzazione da 950 milioni e il recupero atteso per 1 miliardo di di posizioni Utp, che potrebbero rientrare nelle varie forme di credito in bonis entro la fine del 2017, porterebbero il totale dei deteriorati già al target di 5,5 miliardi entro l’anno in corso. Un obiettivo che, tuttavia, non sarebbe considerato sufficiente dalla banca che cercherebbe di spingere per alleggerirsi del peso degli npl in tempi più rapidi.

Infine, per quanto riguarda l’aumento di capitale non dovrebbero esserci problemi per il collocamento considerando che una quota di circa il 25%-30% sarebbe sottoscritto dagli azionisti di riferimento, che includono il socio di riferimento, il Gruppo Malacalza.

Intanto, in attesa dei dettagli sull’aumento e sullo scorporo, i titoli Carige hanno lasciato ieri sul terreno il 2,4% a 0,25 euro, assorbendo parte del recupero del 7,9% messo a segno nell’ultimo mese. In calo anche l’indice Ftse Italia Banche che ha perso l’1,5 per cento.