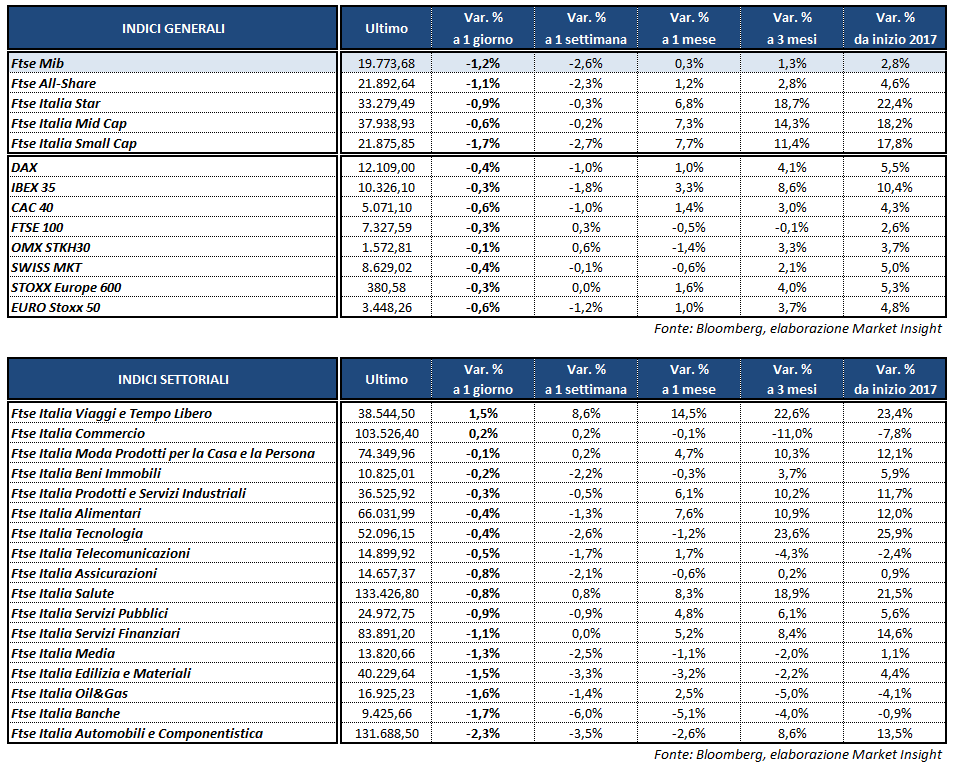

Altra seduta in rosso per il Ftse Mib di Milano, che archivia in ribasso dell’1,2% (a 19.774 punti) l’ultima giornata di contrattazioni della settimana prima delle festività di Pasqua. La sessione odierna è stata negativa anche per le altre Piazze europee, con il Ftse 100 di Londra e l’Ibex 35 di Madrid a -0,3%, il Dax di Francoforte in calo dello 0,4% e il Cac 40 di Parigi a -0,6 per cento.

Gli investitori continuano a privilegiare un atteggiamento prudente dopo le buone performance del primo trimestre del 2017 e in vista delle elezioni presidenziali in Francia del 23 aprile, intimoriti anche dalle tensioni politiche internazionali nel Medioriente e in Corea del Nord.

A Wall Street l’attenzione è già concentrata sulla nuova stagione di trimestrali, che ha visto oggi i risultati di tre delle maggiori banche americane (Citigroup, JP Morgan e Wells Fargo). Intorno alle 18:00, i principali listini a stelle e strisce oscillano intorno alla parità.

Sul Forex il dollaro recupera terreno dopo la discesa di ieri innescata dalle parole di Trump, che preferisce tassi di interesse contenuti e secondo cui il biglietto verde si è rafforzato troppo nell’ultimo periodo. Il cambio USD/JPY risale a 119,2 e l’EUR/USD torna in area 1,063. La moneta unica cede terreno anche nei confronti della sterlina e dello yen, penalizzata in parte dall’incertezza per l’avvicinarsi del voto in Francia.

Restano ben intonati i metalli preziosi, con l’oro a quota 1.287 dollari l’oncia e l’argento a 18,47 dollari. Poco mosso invece il petrolio con il Brent a 55,7 dollari e il Wti a 53 dollari al barile. L’agenzia internazionale dell’energia, intanto, ritiene che il mercato globale dei prodotti petroliferi sia vicino all’equilibrio, dopo circa tre anni caratterizzati da un eccesso di offerta.

Sul fronte macro l’inflazione tedesca a marzo è risultata in linea con le attese, segnando un +0,2% su base mensile e un +1,6% su base annua dopo il +2,2% di febbraio. I dati finali di marzo sui prezzi al consumo in Italia e Francia hanno confermato le rilevazioni preliminari, segnando per entrambi i Paesi un incremento dell’1,4% su base annua.

Negli Stati Uniti le richieste settimanali di sussidi di disoccupazione sono risultate 234 mila unità, inferiori alle stime, mentre i prezzi alla produzione sono calati dello 0,1% a fronte di una lettura stabile prevista dagli analisti. Infine, l’indice preliminare di aprile sulla fiducia dei consumatori, stilato dall’Università del Michigan, è salito oltre le attese a 98 punti.

Per quanto riguarda il mercato obbligazionario lo spread Btp-Bund raggiunge i livelli massimi da febbraio 2014 a quota 210 punti base, con il rendimento del decennale italiano al 2,29 per cento.

A Piazza Affari scivola in fondo al listino FCA (-3,7%), penalizzata anche da un report di Exane Bnp Paribas, che ha tagliato il target price da 7,3 a 6,9 euro confermando il giudizio ‘underperform’.

Vendite anche sui bancari BANCO BPM (-2,8%), UNICREDIT (-2,4%) e INTESA (-1,6%), sui petroliferi con ENI a -1,6% e sulle utilities con ENEL a -1,1%, oltre che su AZIMUT a -1,8 per cento.

Invariata LUXOTTICA dopo che l’autorità di vigilanza francese Amf che ha autorizzato Delfin a rinunciare all’obbligo di promuovere un’Opa sul capitale del Gruppo che nascerà dalla fusione tra Luxottica ed Essilor.

In controtendenza CNH a +0,6%, LEONARDO a +0,7% e YNAP in rialzo di un punto percentuale. Bene anche MONCLER e UBI che avanzano dello 0,5 per cento.