Il gruppo tessile di Viadana, specializzato nella produzione e commercializzazione di articoli di lusso per la casa, spinge l’acceleratore sullo sviluppo internazionale e sull’ampliamento del portafoglio licenze per conquistare il segmento del luxury home fashion. Le stime vedono una crescita costante dei ricavi e un progresso nella redditività, merito un modello di business sostenibile ed apprezzato dagli analisti. Il tutto in uno scenario che ha visto il gruppo registrare il tasso di crescita più alto del settore, trovando anche l’apprezzamento del mercato che ha premiato il titolo con guadagni superiori al 20% nell’ultimo anno rolling.

- Guido Ferretti, Ceo di Caleffi, illustra le priorità strategiche

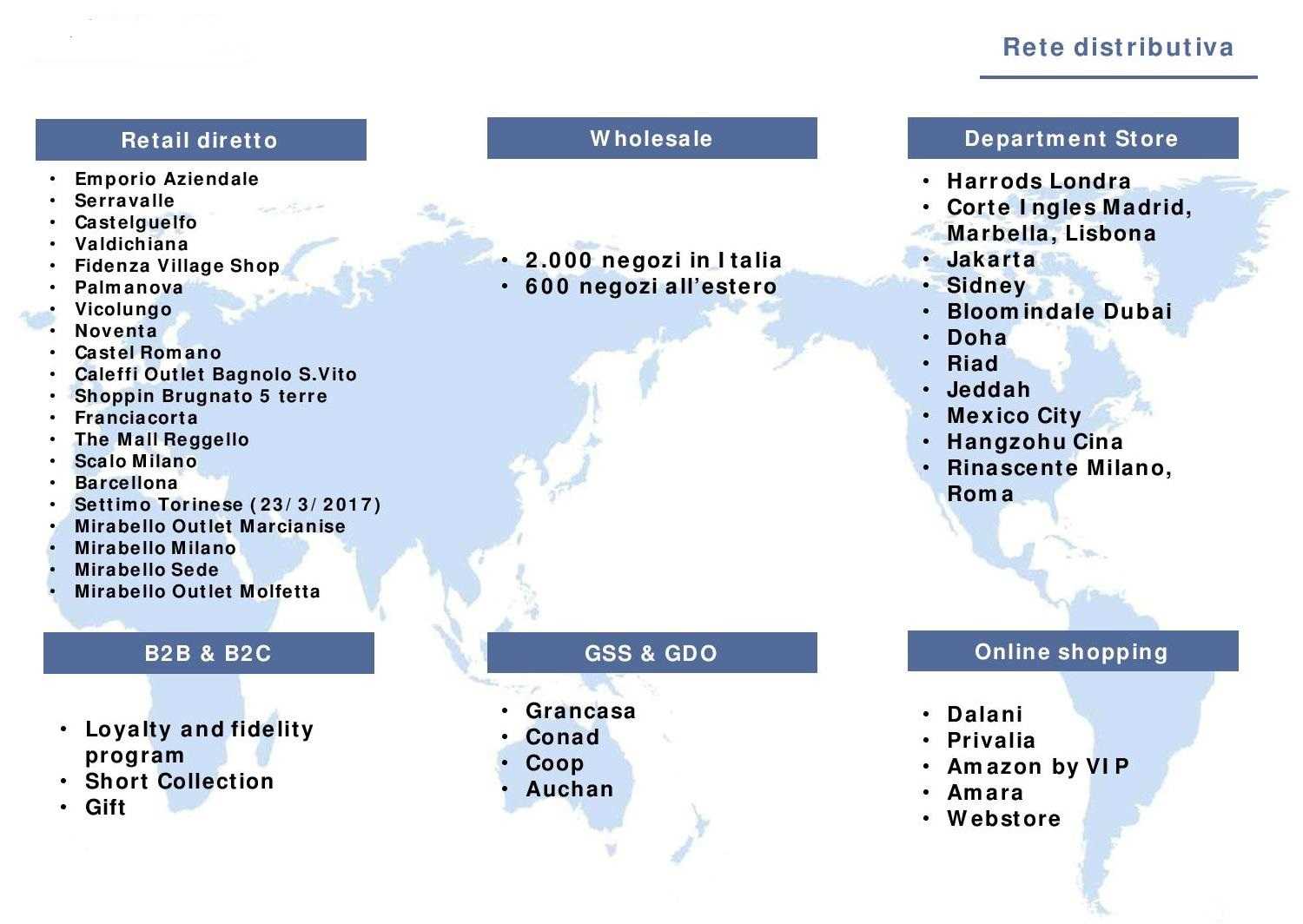

- Rete distributiva – focus sullo sviluppo all’estero

- Portafoglio licenze – da biancheria per la casa a Home Fashion

- La controllata Mirabello Carrara – il driver per la conquista del Luxury Home fashion

- Posizionamento competitivo – una crescita più rapida del settore

- Risultati 2016 – Ricavi e utile in crescita

- Evoluzione dei ricavi – Verso un triennio di crescita stabile

- Evoluzione Ebitda ed Ebit – Focus sulla redditività

- I margini migliorano ma restano più bassi di quelli del comparable

- Analisti – I giudizi sono positivi

- Borsa – Sovraperforma il comparto ed il principale comparable

- Multipli – Il titolo è a premio rispetto al peer finlandese

- Criticità – Forex, consumi e concorrenza

Caleffi si prepara a conquistare nuove quote di mercato soprattutto all’estero, puntando in particolare al segmento luxury dell’home fashion. Un segmento nel quale è presente attraverso la controllata Mirabello Carrara, a cui fanno capo le principali licenze di brands di lusso del gruppo.

Portafoglio licenze a cui, come precisa Guido Ferretti, Ceo di Caleffi, saranno destinate nuove risorse volte a consolidare e ampliare le collezioni, anche con l’acquisizione di possibili nuovi brands.

Il piano strategico del gruppo si focalizza in particolare “sul rinnovamento e sull’apertura di nuovi negozi non solo in Italia ed Europa, ma anche in Cina, Emirati Arabi e Stati Uniti”. Il gruppo di Viadana intende infatti consolidare il proprio posizionamento nei ‘Luxury Goods’, dopo aver conquistato il 7,3% del mercato nazionale di riferimento, registrando il tasso di crescita più alto a livello settoriale.

Uno sviluppo che trova conferma nei fondamentali, con ricavi che dovrebbero raggiungere i 73 milioni nel 2019, confermando un tasso di crescita medio annuo del 7% circa. L’incremento del giro d’affari dovrebbe tradursi anche in un recupero di marginalità operativa con il Ros atteso al 4,4% al termine del triennio.

Le prospettive del gruppo sono apprezzate anche dagli analisti, che mantengono un giudizio positivo sul titolo, seppure dopo aver leggermente limato le stime sull’esercizio in corso. Scenario già in parte apprezzato dal mercato che nell’ultimo anno ha sostenuto le quotazioni del gruppo, portandolo a trattare a premio su tutti gli indicatori (ad eccezione dell’Ev/sales) rispetto al principale comparable finlandese Marimekko.

Guido Ferretti, Ceo di Caleffi, illustra le priorità strategiche

“Un piano focalizzato sulla conquista del mercato del Luxury Home Fashion, in un iter già consolidato nell’ultimo biennio, che ha spinto le performance del gruppo a crescere più velocemente dei comparable”. Un piano ambizioso che come precisa Guido Ferretti, Ceo di Caleffi, “si basa su una strategia di sviluppo della rete distributiva, oltre che sull’acquisizione di nuove licenze”.

“Driver di crescita”, aggiunge il Ceo, “a cui darà un contributo importante anche il canale e-commerce, sostenuto da una forte spinta ottenuta grazie al positivo accoglimento sui social dei brand in portafoglio”.

Il tutto, completa Ferretti, “senza trascurare gli aspetti legati a benessere, salute e sostenibilità, che si pongono al centro delle nostre collezioni, caratterizzate anche dall’utilizzo di materiali naturali, specie per quanto riguarda le linee destinate al segmento Kids”.

Rete distributiva – focus sullo sviluppo all’estero

Il nostro gruppo, proseguono da Viadana, quartier generale di Caleffi, “può contare su una presenza capillare sia in Italia che all’estero, con una distribuzione multicanale”. Una rete che conta oltre duemila stores sul mercato nazionale e circa 600 all’estero, costituiti da shop-in-shop in department stores, B2B, B2C e store online.

A fine 2016 la società dispone inoltre di 20 negozi diretti (Dos), dei quali 19 in Italia e uno, inaugurato lo scorso dicembre, localizzato presso The Style Outlets, a Barcellona. L’apertura è il primo risultato di un progetto più ampio rivolto al mercato internazionale, che porterà il gruppo “al rinnovamento e all’apertura di nuovi negozi non solo in Italia ed Europa, con focus soprattutto in Russia, ma anche in Cina, Emirati Arabi e Stati Uniti”.

Portafoglio licenze – da biancheria per la casa a Home Fashion

Altro driver di crescita indicato dal Ceo è “il portafoglio di brands, che garantisce al gruppo  un’elevata riconoscibilità e notorietà con marchi propri e in licenza, tra i quali Roberto Cavalli, Diesel, Trussardi, Disney, Warner Bros e Marvel”.

un’elevata riconoscibilità e notorietà con marchi propri e in licenza, tra i quali Roberto Cavalli, Diesel, Trussardi, Disney, Warner Bros e Marvel”.

“L’ampiezza di gamma e la diversificazione delle linee del gruppo” precisa il manager, “hanno, nel corso degli anni, contribuito all’affermazione di nuove tendenze, la più importante fra le quali è stata il cambiamento di percezione della biancheria della casa agli occhi del consumatore: da semplice prodotto di servizio a vera e propria proposta Home Fashion”.

Fondamentale per quanto riguarda le nuove collezioni è “l’attività di ricerca e sviluppo, che punta all’eccellenza dello stile e del design italiano per creare maggiore valore aggiunto e consolidare così il vantaggio competitivo del gruppo, accentuando il proprio posizionamento nei ‘Luxury Goods’”.

La controllata Mirabello Carrara – il driver per la conquista del Luxury Home fashion

Un segmento di mercato, quello del Luxury Home Fashion, nel quale il management intende  rafforzare il proprio posizionamento grazie “all’esperienza e alla creatività della controllata Mirabello Carrara, storica azienda specializzata nel settore della biancheria per la casa di alta gamma”, acquisita dal gruppo Caleffi nel 2008.

rafforzare il proprio posizionamento grazie “all’esperienza e alla creatività della controllata Mirabello Carrara, storica azienda specializzata nel settore della biancheria per la casa di alta gamma”, acquisita dal gruppo Caleffi nel 2008.

Ricordiamo che l’anno scorso il gruppo aveva iniziato l’iter per la quotazione di Mirabello Carrara all’Aim di Borsa Italiana, iter interrotto in seguito alla volatilità espressa dai mercati. Il management non ha comunque abbandonato il progetto che al momento “resta solo rinviato”.

La controllata ha riportato alcune difficoltà nell’esercizio 2016 legate soprattutto a tensioni sui mercati internazionali. Mirabello Carrara realizza infatti il 43% circa del proprio giro d’affari all’estero, con vendite che lo scorso anno si sono attestate a 6 milioni, riportando un calo superiore al 15% rispetto al 2015.

Una flessione solo parzialmente compensata dai ricavi nazionali, che portano il fatturato 2016 della controllata a 14,2 milioni (-7,8%). Contrazione che si riflette sulla marginalità, con l’Ebitda adjusted che scende a 0,9 milioni, mentre il risultato finale si tinge leggermente di rosso (0,11 milioni rispetto all’utile netto di 0,24 milioni del 2015).

Un trend, come puntualizza Ferretti, “che dovrebbe invertire la tendenza negativa già dall’esercizio in corso, favorito soprattutto da una ripresa del mercato russo, tanto da portare Mirabello Carrara a chiudere l’anno con un significativo tasso di crescita”.

Posizionamento competitivo – una crescita più rapida del settore

Una crescita, proseguono dal quartier generale, “che sarà sostenuta anche attraverso investimenti in pubblicità finalizzati ad accrescere le quote di mercato della società e rafforzare il posizionamento competitivo nella fascia medio-alta”.

Negli ultimi anni il gruppo Caleffi è cresciuto più rapidamente rispetto al mercato di riferimento, ottenendo così a fine 2016 una quota di mercato del 7,3 per cento, in crescita di 70 basis point rispetto al 6,6% del 2015 e di oltre 300 punti base rispetto al 4,7% detenuto nel 2012 (fonte: Sita Ricerche).

Un risultato che rappresenta il più alto tasso di crescita a livello settoriale.

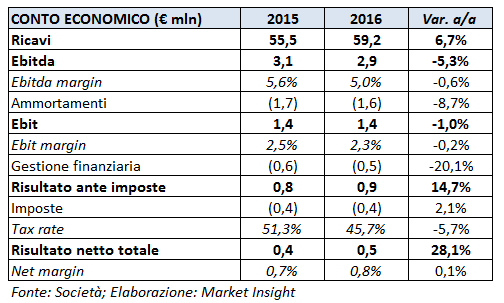

Risultati 2016 – Ricavi e utile in crescita

Il gruppo Caleffi ha chiuso l’esercizio 2016 con ricavi consolidati per 59,2 milioni, in aumento del 6,7% rispetto all’anno precedente. Un incremento che riflette una crescita del 9,7% delle vendite in Italia, a fronte di un calo del 12% circa del fatturato estero del gruppo, realizzato  per il 60% nei Paesi dell’Unione Europea e per il 40% nei Paesi Extra Ue.

per il 60% nei Paesi dell’Unione Europea e per il 40% nei Paesi Extra Ue.

I maggiori costi operativi hanno tuttavia contenuto l’Ebitda sotto i 3 milioni (-5,3%), mantenendo l’Ebit stabile a 1,4 milioni, con il Ros al 2,3% dei ricavi (-20 bps). Utile netto in aumento da 0,4 a 0,5 milioni, pari allo 0,8% del giro d’affari.

A fine 2016 l’indebitamento finanziario netto del gruppo si attesta sui 133 milioni, riportando una diminuzione del 4% circa rispetto a un anno prima.

Il gruppo tornerà a pagare una cedola agli azionisti, dopo la sospensione della remunerazione sull’esercizio 2015. Il CdA proporrà all’assemblea dei soci convocata per il 5 maggio prossimo, la distribuzione di un dividendo unitario pari a 0,02 euro (ultimo dividendo pagato sul 2014 era pari a 0,01 euro per azione).

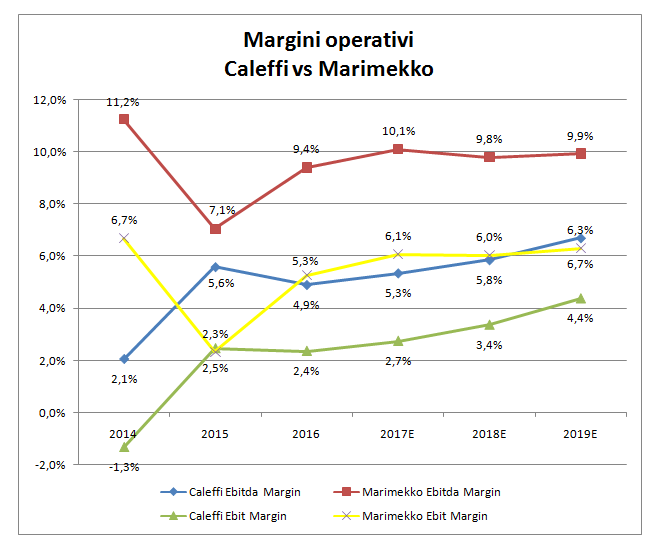

Evoluzione dei ricavi – Verso un triennio di crescita stabile

Nelle tabelle che seguono presentiamo una comparazione fra Caleffi ed uno dei suoi principali comparable internazionali, il gruppo finlandese Marimekko. L’analisi prende in esame alcuni indicatori reddituali, di struttura e borsistici per il triennio passato e per il triennio a venire.

Secondo le previsioni elaborate dagli analisti e raccolte da Bloomberg, abbiamo sviluppato le considerazioni che seguono e che in sintesi ci permettono di rilevare come Caleffi nel triennio 2014-2016 abbia realizzato una crescita media annua dei ricavi pari al 6,6 per cento, superiore rispetto a quella di Marimekko, che si è invece mantenuta al di sotto del 3 per cento.

Gli analisti stimano un ulteriore rafforzamento di tale tendenza per il prossimo triennio, quando la crescita media annua dei ricavi di Caleffi dovrebbe superare il 7 per cento, più del triplo rispetto a quella prevista per il comparable, il cui cagr dovrebbe invece rallentare all’1,9 per cento, riportando una diminuzione di un punto percentuale rispetto all’ultimo triennio.

Evoluzione Ebitda ed Ebit – Focus sulla redditività

Decisamente migliore lo sviluppo atteso negli aggregati reddituali in quanto l’Ebitda dovrebbe passare dagli attuali 2,9 milioni ai 4,9 milioni stimati per il 2019, con un cagr superiore al 19 per cento. Un progresso medio annuo a doppia cifra, più elevato rispetto al 3,7% atteso per il peer finlandese, il cui Ebitda dovrebbe restare in area 10 milioni.

Perfomance ancora più amplificate a livello di Ebit, con Caleffi che dovrebbe proseguire nel trend positivo avviato nel 2015, per raggiungere tra tre anni un utile operativo di 3,2 milioni, con un cagr del +31,7 per cento. Più contenuto lo sviluppo stimato per Marimekko che, dopo aver superato le difficoltà registrate nel 2015, dovrebbe consolidare l’Ebit oltre i 6 milioni (cagr +8,2%).

I margini migliorano ma restano più bassi di quelli del comparable

Le curve esposte nella tabella sottostante esprimono l’evoluzione degli indicatori reddituali e mettono in luce il permanere di un gap fra Caleffi e Marimekko. Più in particolare Caleffi evidenzia una stabilizzazione dell’Ebitda margin che, dopo il balzo dal 2,1% al 5,6% registrato nel 2015, è sceso nel 2016 sotto il 5% ma dovrebbe tornare a crescere nel prossimo triennio per raggiungere il 6,7% nel 2019, quando il differenziale rispetto al comparable dovrebbe ridursi vicino ai tre punti percentuali.

Dinamica riproposta a livello di marginalità operativa (Ros), che Caleffi dovrebbe recuperare nel prossimo futuro, anche se il gap resterà di due punti percentuali rispetto all’Ebit margin di Marimekko.

Analisti – I giudizi sono positivi

Banca Imi conferma il buy alzando il target price da 1,45 a 1,70 euro, “sulla base delle  prospettive di gestione”. Gli analisti hanno rivisto le stime per il 2017 “tagliando i ricavi del 5,6% e l’Ebitda margin di 40 bps”. Tuttavia introducendo le stime per gli esercizi 2018 e 2019 gli esperti ipotizzano “una crescita dei ricavi del 7% e un miglioramento annuo di 20-30 bps dell’Ebitda margin”.

prospettive di gestione”. Gli analisti hanno rivisto le stime per il 2017 “tagliando i ricavi del 5,6% e l’Ebitda margin di 40 bps”. Tuttavia introducendo le stime per gli esercizi 2018 e 2019 gli esperti ipotizzano “una crescita dei ricavi del 7% e un miglioramento annuo di 20-30 bps dell’Ebitda margin”.

Twice Research mantiene una valutazione positiva con fair value a 1,80 euro sulla base delle “previsioni dell’azienda per il FY2017, che confermano i tassi di crescita conseguiti negli ultimi anni in termini di fatturato e margini”. Gli analisti sottolineano che “la strategia di business del gruppo focalizzata sull’apertura di nuovi negozi con marchi e licenze di lusso, distribuiti principalmente sui mercati esteri, conferma il suo successo”.

Borsa – Sovraperforma il comparto ed il principale comparable

Il titolo Caleffi si muove sui prezzi massimi delle ultime 52 settimane, scambiando in area 1,4 euro, con un progresso del 25% circa, che evidenzia una sovraperformance di sei punti percentuali rispetto al Ftse Italia moda, prodotti per la casa e per la persona (+17,9%).

Un trend confermato dai solidi fondamentali che, dopo essere sceso sotto un euro nel maggio 2016, ha avviato un rally che ha portato il prezzo del titolo a toccare il prezzo massimo di 1,44 euro il 5 aprile scorso.

Performance positive che si muovono in linea con quelle del comparable svedese Marimekko che, nelle ultime 52 settimane, ha riportato un rialzo del 23% circa.

Multipli – Il titolo è a premio rispetto al peer finlandese

Dal confronto dei multipli del gruppo mantovano con quelli del principale comparable Marimekko si rileva che il titolo tratta a premio su tutti gli indicatori, ad eccezione dell’Ev/sales.

Dall’analisi prospettica del titolo Caleffi comparato con il principale peer dell’home fashion emerge che tratta circa 22 volte il price/earning per l’esercizio 2018 e a 22,6 volte per quello in corso, a premio rispettivamente del 31% e del 20% rispetto a Marimekko.

Caleffi tratta invece a sconto di oltre il 30% rispetto al comparable in termini di Ev/Sales con un multiplo stabile a 0,5x nei prossimi due esercizi.

Sul fronte patrimoniale, Caleffi dovrebbe chiudere l’esercizio 2017 con un indebitamento finanziario netto stimato in 15,7 milioni, in aumento del 20% circa rispetto ad un anno prima.

Criticità – Forex, consumi e concorrenza

Il mercato dell’home fashion italiano ha segnato negli ultimi quattro anni una contrazione del 12% circa, in un contesto macroeconomico generale di forte volatilità. Le vendite di Caleffi

sono altamente dipendenti dal livello generale dei consumi e considerando anche il “rischio Paese” e la fluttuazione dei cambi, lo scenario è di difficile prevedibilità futura soprattutto sul fronte estero.

Uno scenario che il management dovrà affrontare in un regime di concorrenza molto forte, specie considerando l’ingresso sul mercato di nuovi player con collezioni provenienti da paesi a basso costo. Un fattore che l’azienda intende comunque bypassare “andando alla conquista di quote di mercato nel segmento lusso, forte di una qualità garantita da una produzione Made in Italy”.

La strategia di sviluppo del business soprattutto all’estero, anche mediante l’apertura di Dos, potrebbe inoltre portare ad una erosione della marginalità, appesantendo il conto economico con i costi fissi di struttura dei negozi (dall’elettricità all’affitto).

L’attenzione posta sull’utilizzo di tessuti naturali potrebbe infine incidere significativamente sui costi di approvvigionamento delle materie prime, limitando così i guadagni operativi del gruppo.