Chiusura poco mossa per le borse europee ad eccezione del balzo di Parigi, con il Cac 40 che avanza dell’1,5% dopo che gli ultimi sondaggi vedono favorito al primo turno il centrista Emmanuel Macron alle elezioni presidenziali di domenica prossima, confermando un ampio vantaggio al successivo ballottaggio.

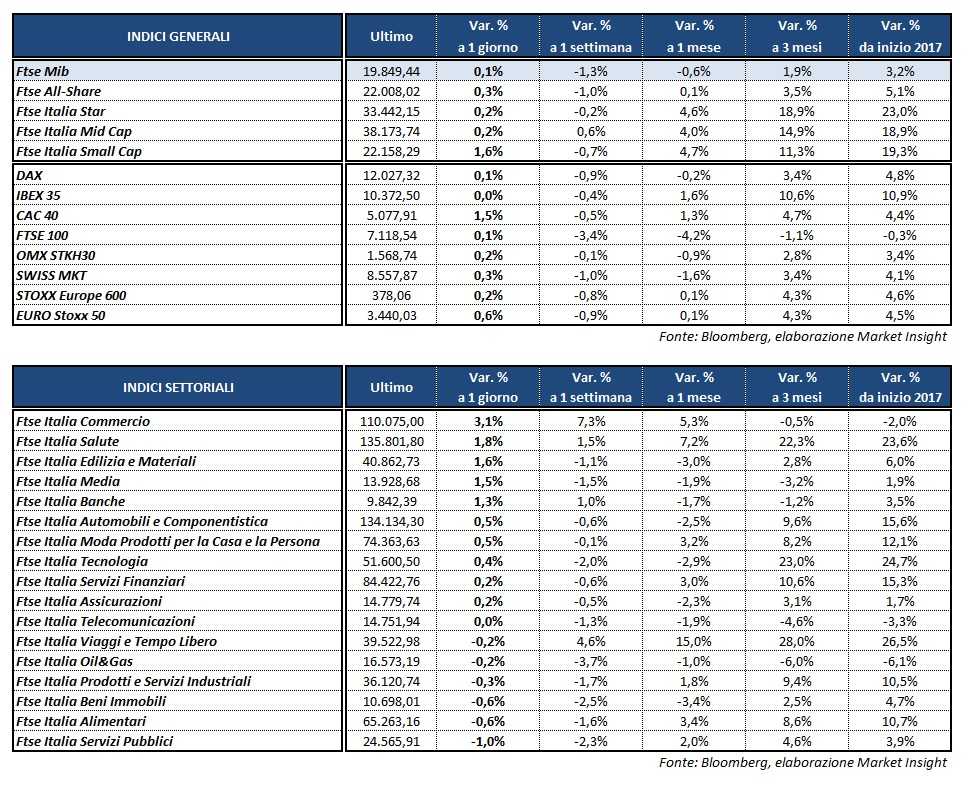

A Milano il Ftse Mib termina le contrattazioni con un +0,1% a 19.849 punti, con gli acquisti sulle banche compensati in parte dai cali delle utilities e dei petroliferi. Poco mossi anche il Dax di Francoforte (+0,1%), il Ftse 100 di Londra (+0,1%) e l’Ibex 35 di Madrid.

Sul fronte macro, in mattinata sono stati diffusi i dati di marzo sui prezzi alla produzione in Germania, invariati rispetto a febbraio a fronte del +0,2% atteso e in aumento del 3,1% su base annua (+3,2% il consensus).

Secondo la lettura preliminare di aprile, invece, la fiducia dei consumatori della zona euro è migliorata dai -5 punti di marzo a -3,6 punti, battendo anche le attese degli analisti (-4,8 punti).

Intanto, l’affievolirsi dei timori per un’eventuale vittoria del candidato di estrema destra Marine Le Pen nella corsa all’Eliseo hanno favorito l’euro, con il cambio EUR/USD che si è impennato a 1,077 e l’EUR/JPY a 117,7. Risale anche il cambio USD/JPY a 109,2, mentre la sterlina si conferma sui massimi di periodo nei confronti del biglietto verde con il GBP/USD a 1,283.

Tra le materie prime, il petrolio rallenta nel finale con il Brent a 53,2 dollari e il Wti a 50,5 dollari, dopo che in mattinata le quotazioni del greggio avevano beneficiato dei segnali da parte di Arabia Saudita e Kuwait su una possibile estensione dei tagli alla produzione oltre il primo semestre 2017.

Sull’obbligazionario, infine, lo spread Btp-Bund si restringe in area 200 punti base, con il rendimento del decennale italiano al 2,26 per cento.

Tornando a Piazza Affari, balza in cima al listino YNAP (+5,9%), seguito da BUZZI (+3,4%). Acquisti anche su FERRAGAMO (+1,4%), FCA (+1,2%) e MEDIASET (+2,7%), che inverte la rotta dopo il tonfo in apertura in scia ai risultati 2016, esercizio che ha evidenziato una perdita record di 294,5 milioni.

Ben intonati anche i bancari con UNICREDIT (+1,8%), nel giorno dell’approvazione del bilancio 2016 da parte dell’assemblea, che dopo l’aumento di capitale da 13 miliardi dello scorso febbraio vede il 72% del capitale in mano ai fondi esteri.

In rialzo anche BANCO BPM (+2,8%) che avrebbe completato una prima selezione dei possibili interessati all’acquisto del portafoglio da circa 750 milioni di npl secured messi in vendita dall’istituto. Sempre nel comparto del credito, bene anche INTESA (+0,7%), MEDIOBANCA (+2,2%), BPER (+1,5%) ed UBI (+3,1%).

In calo invece i petroliferi TENARIS (-1,8%) e SAIPEM (-2,2%), che attende i risultati del primo trimestre 2017, mentre resiste ENI (-0,1%) con il governo della Nigeria che non ha chiesto di costituirsi parte civile nell’udienza preliminare sulla presunta maxi tangente da oltre un miliardo versata dalla società del cane a sei zampe e da Shell per l’acquisto del giacimento Opl-245.

Deboli infine le utilities con A2A (-1,3%), ENEL (-1,4%), SNAM (-0,8%) e TERNA (-0,6%), oltre ad ATLANTIA (-2,7%) che secondo indiscrezioni potrebbe lanciare sulla concorrente spagnola Abertis un’offerta mista da 16 euro ad azione, in parte in azioni di Atlantia e in parte in contanti, con successiva fusione tra le due società.