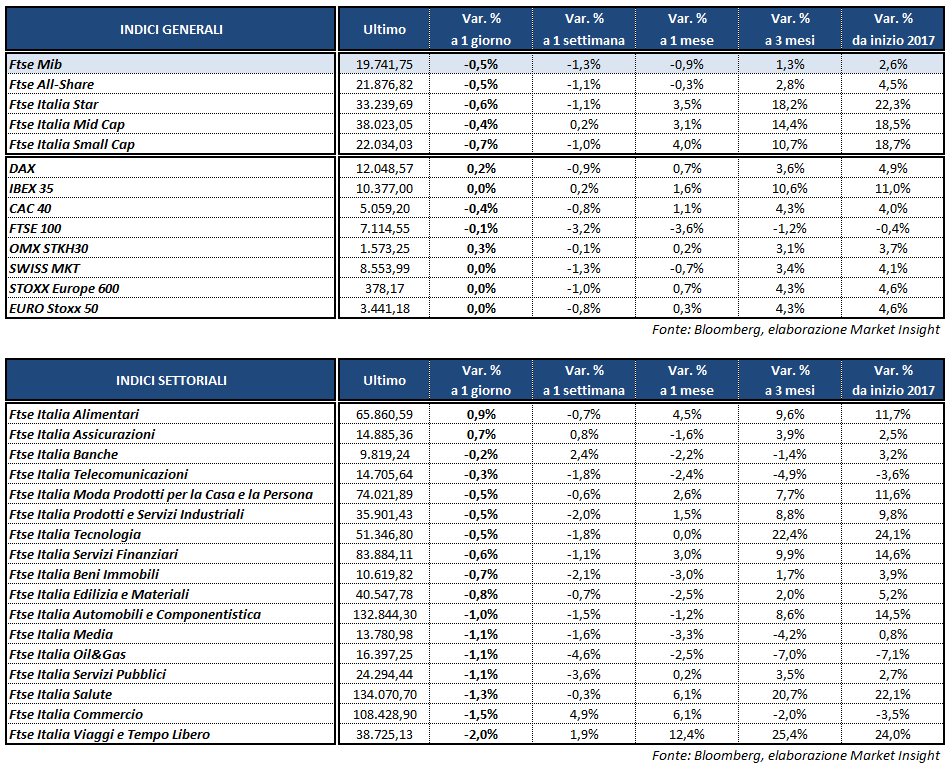

Seduta all’insegna della cautela per le borse europee, in attesa dell’appuntamento elettorale in Francia di domenica. Il Ftse Mib di Milano chiude in ribasso dello 0,5% a 19.742 punti, segnando la peggior performance tra i listini continentali. Deboli anche il Cac 40 di Parigi (-0,4%) e il Ftse 100 di Londra (-0,1%) mentre l’Ibex 35 di Madrid chiude invariato e il Dax di Francoforte (+0,2%) archivia le contrattazioni poco sopra la parità.

In questa seduta, come nel resto della settimana, l’attenzione degli investitori è rimasta principalmente rivolta alla Francia, a due giorni dal primo turno delle elezioni presidenziali in una corsa che vede nei sondaggi quattro candidati separati da pochi punti percentuali.

Gli exit poll danno come favorito il centrista Emmanuel Macron, tallonato dalla leader dell’estrema destra Marine Le Pen. Poco più indietro e sostanzialmente a pari merito, invece, il conservatore Francois Fillon e il candidato di estrema sinistra Jean-Luc Melenchon.

La mattinata è stata ricca di appuntamenti macroeconomici, tra cui spiccano i dati preliminari di aprile sull’economia dell’Eurozona, in crescita oltre le attese e quelli dello stesso mese sul settore privato tedesco, in rallentamento rispetto a marzo, oltre alle vendite al dettaglio di marzo in Gran Bretagna, in contrazione da febbraio.

Negli Stati Uniti sono risultate sotto le attese le stime preliminari di aprile relative agli indici Pmi manifatturiero, servizi e composito a cura di Markit, mentre i dati sulle vendite di case a marzo hanno battuto il consensus.

Sul Forex l’euro si stabilizza in area poco sotto quota 1,07 nei confronti del dollaro, dopo il calo di ieri sera che lo ha allontanato dai massimi di tre settimane a 1,077. Il biglietto verde è inoltre sostenuto dalle parole del Segretario al Tesoro americano Steven Mnuchin, secondo cui la nuova amministrazione varerà molto presto un piano di tagli alle tasse. In rialzo lo yen, su cui il dollaro risale a 109,1 e l’euro a 106,7.

Fra le materie prime, invece, le quotazioni del greggio perdono terreno nel finale, con Brent e Wti che scivolano rispettivamente a quota 52,1 e 49,8 dollari al barile, mentre l’oro è in area 1.285 dollari l’oncia.

Sull’obbligazionario, infine, lo spread Btp-Bund si mantiene stabile rispetto all’apertura in area 200 punti base, con il rendimento del decennale italiano al 2,25 per cento.

A Piazza Affari chiudono in fondo al Ftse Mib BANCA GENERALI (-2,2%) e ATLANTIA (-2%) con l’Ad Castellucci che ha aperto ad un’operazione amichevole con Abertis e ha annunciato che nel prossimo cda verranno esaminate le offerte per Aspi.

Vendite anche su FERRAGAMO (-2%) e RECORDATI (-2%), oltre che sulle utilities con ITALGAS a -1,5%, TERNA e SNAM a -1,4% ed ENEL a -1,2%, mentre A2A chiude in controtendenza a +1 per cento.

Gli acquisti premiano anche LEONARDO (+1,15%), GENERALI (+1%) e INTESA (+1%), mentre gli altri bancari terminano contrastati e UNICREDIT cede l’1,7% dopo i rialzi delle ultime due sedute.

Tra i petroliferi TENARIS avanza dello 0,6%, mentre SAIPEM chiude a -0,9% dopo un avvio positivo in scia ai conti del primo trimestre 2017, in calo ma in linea con le attese, con il management che ha confermato la guidance per l’intero anno.

Sottotono YNAP (-0,7%), con l’Ad Federico Marchetti che in occasione dell’assemblea dei soci ha confermato i target comunicati lo scorso luglio, che indicano una crescita del fatturato nei prossimi cinque anni tra il 17% e il 20 per cento.

In lieve flessione anche TELECOM ITALIA (-0,3%), mentre Vivendi ha ribadito il suo impegno a lungo termine, in vista dell’assemblea del prossimo 4 maggio.