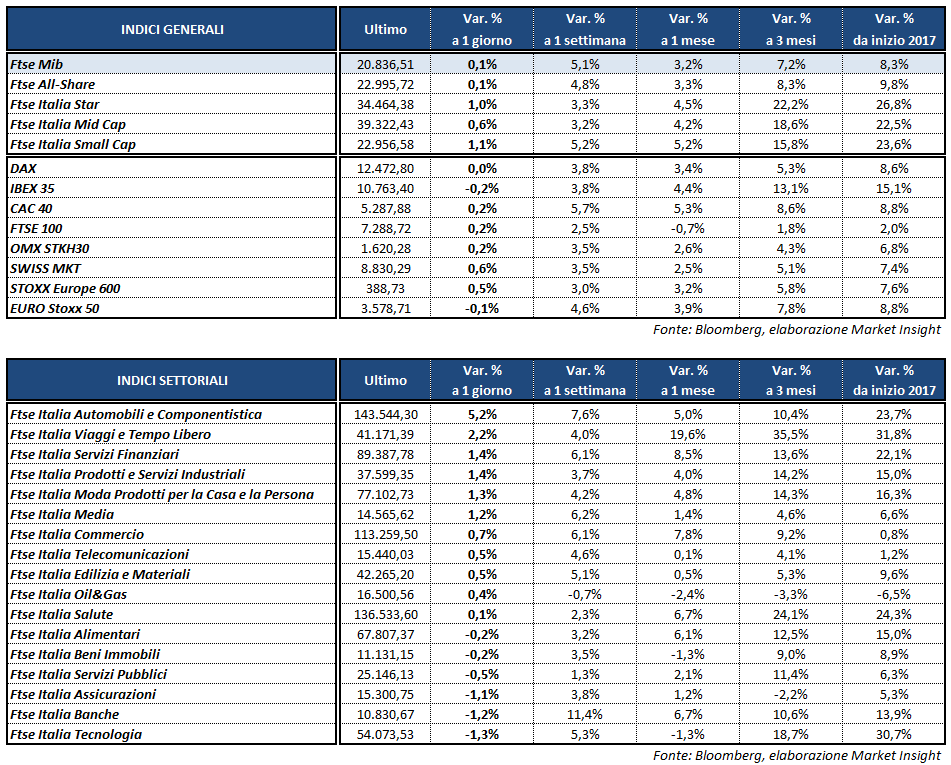

Le borse continentali archiviano le contrattazioni in frazionale rialzo, ad eccezione dell’Ibex 35 di Madrid (-0,2%). Il Ftse Mib chiude sui massimi intraday a +0,1%, portandosi a quota 20.836 punti. Il Dax di Francoforte termina invariato mentre il Ftse 100 di Londra e il Cac 40 di Parigi avanzano dello 0,2 per cento. Nel frattempo, anche a Wall Street i tre indici principali scambiano lievemente sopra la parità tranne il Russell 2000 che avanza dello 0,7 per cento.

Smaltito l’entusiasmo per l’esito del primo turno elettorale in Francia e in attesa della riunione della Bce di domani l’attenzione degli investitori è rivolta principalmente agli Stati Uniti. Stasera infatti il presidente Trump annuncerà i dettagli della riforma fiscale che, secondo quanto già comunicato, prevede una riduzione del “corporate rate” dal 35% al 15% e un taglio delle imposte sugli utili offshore dal 35% al 10% nel tentativo di rimpatriare i profitti realizzati all’estero.

In assenza di spunti macro significativi il dollaro recupera terreno sulle principali valute, sostenuto anche dal sentiment positivo legato alla riforma di Trump. In particolare, l’euro/dollaro buca al ribasso la soglia di 1,09, scendendo a 1,086, mentre il cambio fra biglietto verde e yen risale a 111,7.

Tra le materie prime il petrolio risale dai minimi di giornata dopo la pubblicazione dei dati Eia sulle scorte americane, con il Wti che torna a 49,9 dollari al barile. In particolare le riserve di greggio sono calate oltre le attese, mentre quelle di benzina e di distillati sono inaspettatamente cresciute, facendo lievitare il dato complessivo di 6,6 milioni di barili. In flessione invece i metalli preziosi con l’oro in area 1.264 dollari l’oncia e l’argento a 17,48 dollari.

Sull’obbligazionario, infine, lo spread Btp-Bund risale a 194 punti base, con il rendimento del decennale italiano al 2,29 per cento.

A Piazza Affari brilla FCA (+9,3%), dopo i risultati del primo trimestre migliori delle attese e la conferma dei target per il 2017. I ricavi sono cresciuti del 4,3%, l’Ebit adjusted ha raggiunto quota 1,5 miliardi, miglior dato di sempre per il primo trimestre, e l’utile netto è aumentato del 34% a 641 milioni.

Buone performance anche per i titoli del lusso con MONCLER a +3,5%, FERRAGAMO a +2,3% e YNAP a +1,2% per cento. Il comparto ha beneficiato dei dati sulle vendite di Kering che ha chiuso il primo trimestre 2017 con un fatturato consolidato pari a 3,57 miliardi, in crescita del 28,6% a cambi costanti.

Bene anche EXOR (+2,9%) e FERRARI (+2,1%) in scia a FCA, CNH (+1,8%) e ATLANTIA (+1,7%) il cui cda dovrebbe decidere domani in merito alla cessione di una quota di minoranza (fino al 15%) di Autostrade per l’Italia.

Scattano invece i realizzi sui bancari dopo le ottime performance delle ultime due sedute. Vendite in particolare su BANCO BPM (-2%), UNICREDIT (-1,7%) e MEDIOBANCA (-1,4%). Prese di beneficio anche su STM (-1,7%) che ieri aveva beneficiato delle indicazioni positive giunte da Ams e Texas Instruments e domani pubblicherà a sua volta i conti del primo trimestre 2017.

Sottotono pure le utilities con la risalita dei rendimenti obbligazionari, con ENEL a -0,5%, ITALGAS a -1,9% e A2A a -0,9 per cento.

In lieve rialzo, infine, POSTE ITALIANE (+0,5%) i cui azionisti si riuniranno domani in assemblea per l’approvazione del bilancio 2016 e per la nomina del nuovo cda, con la formalizzazione della delega al nuovo Ceo Matteo Del Fante.