Archiviata la correzione di mercato che ha colpito i conti delle società di trasporto di prodotti raffinati nel 2016, d’Amico è pronta a cavalcare la ripresa del settore attesa dal management del gruppo e dai maggiori studi di ricerca per la seconda metà del 2017. Come nel 2012, la multinazionale dello shipping si prepara ad affrontare il turn around lanciando anche un aumento di capitale da circa 35 milioni di euro più warrant gratuiti finalizzato a migliorare la flessibilità finanziaria e cogliere eventuali opportunità di mercato.

- Marco Fiori, Ceo di d’Amico, illustra le priorità strategiche

- Bottom archiviato, mercato in fase di turn around

- Diversi indicatori confermano che la ripresa è vicina

- Il mercato dello shipping – Domanda trainata da macro-trend

- Il mercato dello shipping – Macrotrend favorevoli

- Il mercato dello shipping – le dinamiche dell’offerta

- Il mercato dello shipping – un settore presto in equilibrio

- Il mercato dello shipping – la view degli esperti di settore

- Aumento di capitale – ammontare contenuto rispetto al NAV

- Aumento di capitale – un’opportunità in vista del turn around

- Diverse analogie con il precedente aumento di capitale, ma fondamentali migliori

- 2016 – un anno di correzione per il mercato

- 2016 – un anno difficile anche per i peers

- Consensus e prospettive per il prossimo triennio

- Titolo sui minimi e multipli a sconto sui peers

D’amico archivia il 2016 mitigando l’impatto della forte correzione che ha colpito le società dello shipping nel secondo semestre dell’anno. Il tutto grazie ad una politica commerciale prudente che caratterizza il gruppo guidato da Marco Fiori e che prevede il mantenimento di una percentuale importante sul fatturato di contratti di medio lungo termine.

Una contrazione di mercato ormai alle spalle in quanto il bottom è già stato raggiunto e la società si appresta a navigare acque più tranquille in attesa della ripresa del mercato prevista nella seconda metà del 2017. Inversione confermata anche dai principali brokers e uffici studi che seguono da vicino il settore e le cui ragioni sono riassumibili in tre argomenti principali. In primis, gli analisti si attendono una crescita media annua quasi del 2% della capacità di raffinazione a livello globale tra il 2017 e il 2021. Dinamica che ovviamente darà impulso anche al mercato dello shipping di prodotti raffinati. D’altra parte, l’offerta di navi sul mercato delle MR dovrebbe calare vistosamente nel prossimo biennio poiché i cantieri sopravvissuti alla crisi hanno bassa disponibilità a costruire nuove navi. Infine le major del petrolio stanno mostrando rinnovato interesse a fissare i contratti di lungo periodo, elemento che denota come i maggiori players del settore si aspettano una ripresa degli spot rate.

In tale contesto si inserisce anche il lancio dell’aumento di capitale avviato il 24 aprile scorso. Un’operazione da 35 milioni con emissione di 140,2 milioni di nuove azioni da assegnarsi nel rapporto di 1 azione più 1 warrant gratuito ogni 3 azioni possedute e che rappresenta un’altra tappa importante per cogliere eventuali opportunità di mercato e migliorare la flessibilità finanziaria del gruppo. Aumento che, secondo l’Ad di d’Amico, Marco Fiori, “rappresenta un’opportunità per i nostri azionisti per poter cogliere a pieno la ripartenza del mercato prevista nei prossimi 6-12 mesi dopo aver raggiunto il bottom nella seconda parte dello scorso anno”. In questo contesto il titolo in Borsa sembra già rispecchiare tali attese infatti dal giorno del lancio dell’adc, lo scorso 24 aprile, ha guadagnato circa il 16% a dimostrazione che il mercato ha apprezzato tale operazione.

Marco Fiori, Ceo di d’Amico, illustra le priorità strategiche

“Mantenere una prudente strategia commerciale, fissando i contratti di lungo periodo nei prossimi anni (tasso di copertura) tra il 40 e il 60% del fatturato, in relazione alle condizioni di mercato; incrementare le nostre quote di mercato tramite il consolidamento dei rapporti con le principali oil majors e le più importanti trading-house internazionali, potendo contare su un management interno molto qualificato e una rete commerciale ben ramificata; collocare con successo l’aumento di capitale finalizzato a migliorare la flessibilità finanziaria e beneficiare dell’attesa ripresa del mercato cogliendo eventuali opportunità.” Sono queste, afferma Marco Fiori, ceo di d’Amico International Shipping (DIS), “le priorità strategiche a cui stiamo lavorando per sviluppare ulteriormente il gruppo”.

Il numero uno di DIS mantiene una view molto positiva sul mercato delle navi cisterna nel medio-lungo termine: “credo fermamente che il nostro mercato abbia dei fondamentali sottostanti molto forti di cui beneficeremo negli anni a venire”. Infatti, prosegue il top manager“dal lato della domanda ci attendiamo un buon livello di crescita del nostro mercato di riferimento che beneficerà di alcuni macro trend globali in atto. Dal lato dell’offerta, invece, prevediamo una riduzione nella messa a mare di nuove product tankers nel prossimo biennio”.

Ecco perché, secondo Marco Fiori, l’aumento di capitale da 35 milioni, con emissione di warrant gratuiti, lanciato il 24 aprile, fornisce “un’opportunità ai nostri azionisti per cogliere a pieno la ripartenza del mercato prevista nei prossimi 6-12 mesi dopo aver raggiunto il bottom nella seconda parte dello scorso anno”.

Bottom archiviato, mercato in fase di turn around

Archiviata dunque la correzione di mercato, che si è verificata nella seconda metà del 2016 e che ha portato i titoli dei principali operatori dello shipping di prodotti raffinati (d’Amico, Ardmore e Scorpio Tankers) sul bottom di mercato, DIS si prepara al turnaround.

Marco Fiori ha così commentato “sono soddisfatto di come DIS abbia gestito e minimizzato gli impatti negativi di questa correzione del mercato. Da un lato abbiamo beneficiato del nostro elevato livello di copertura tramite contratti a tariffa fissa (46% dei giorni nave 2016 disponibili ad un tasso fisso medio giornaliero pari a 15.214 usd) che ci garantiscono una buona protezione contro la volatilità del mercato spot e dall’altro abbiamo gradualmente ridotto la nostra flotta in time charter-in, a breve termine, al fine di minimizzare l’esposizione al mercato”.

Diversi indicatori confermano che la ripresa è vicina

La tempesta sembra dunque ormai lontana e il management si prepara per navigare in acque più tranquille.

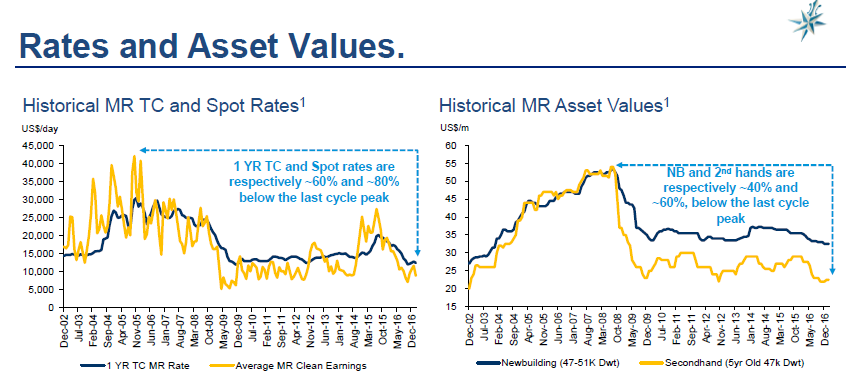

Di fatto tutto sembra far pensare che l’inversione di rotta per i player del settore sia alle porte. Fornendo pertanto un attraente potenziale di rivalutazione, anche perché, in un mercato ciclico come quello dello shipping, il prezzo del noleggio di una nave ad 1 anno, così come il valore delle navi (nuove ed usate) è ai minimi dal 2009.

I segnali principali che questo sta avvenendo ci sono tutti:

- Le stime sulla domanda futura di navi per il trasporto di prodotti raffinati rimangono positive e con tassi di crescita interessanti;

- L’offerta di nuove navi è in calo. Infatti, il numero di nuove navi messe a mare nel segmento di mercato dove d’Amico è ben posizionata, le MR (navi a medio raggio: 25.000-55.000 dwt), dovrebbe crollare nel prossimo biennio vista la bassa disponibilità dei cantieri a prendere nuovi ordini. Inoltre la domanda di nuove navi è ai minimi dagli ultimi 17 anni;

- Rinnovato interesse delle major del petrolio per contratti di lungo periodo, segnale che questi operatori si aspettano una ripresa degli spot rate;

- Alcuni tra i brokers che seguono con maggiore attenzione il settore dello shipping, quali Morgan Stanley, Marsoft ed Evercore, si attendono una positiva evoluzione del mercato delle navi per il trasporto di prodotti petroliferi. Ripresa che dovrebbe partire dal secondo semestre 2017 guidata dal riassorbimento delle scorte di prodotti raffinati già in atto, dalla ripresa della domanda e dal calo dell’offerta di nuove navi sul mercato.

Ma procediamo con ordine.

Il mercato dello shipping – Domanda trainata da macro-trend

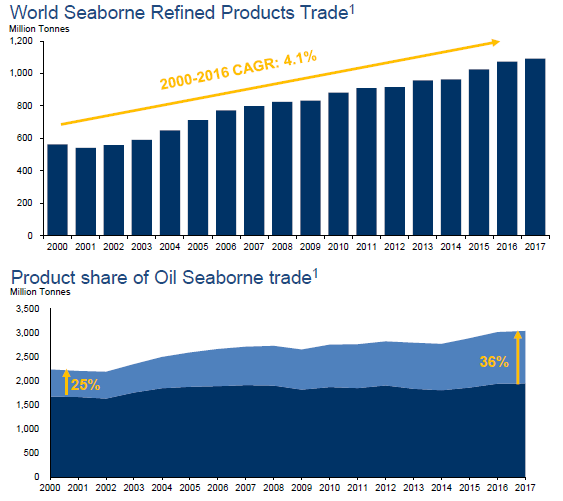

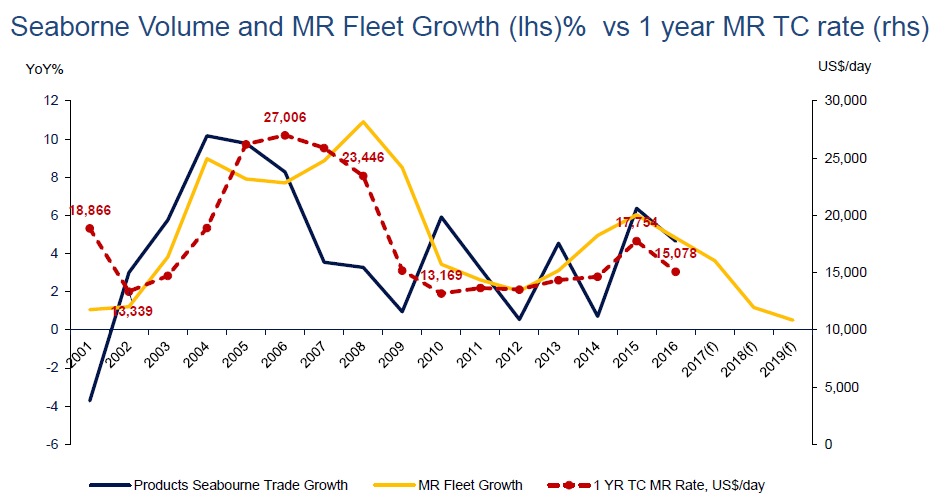

Secondo gli studi di Clarkson Research e Iea, la domanda di navi per il trasporto di prodotti petroliferi ha fatto segnare nel periodo 2000-2016 una crescita media annua (Cagr) del 4,1 per cento.

Il tutto, specifica Fiori, “a favore del commercio dei prodotti raffinati che hanno accresciuto il peso percentuale sul totale, passando dal 25% del 2000 al 36% del 2016”. Ma c’è molto di più, poiché, come afferma il numero uno del gruppo, “siamo davanti ad un cambiamento strutturale che siamo fiduciosi proseguirà. È in corso infatti un trend di allontanamento delle raffinerie dai centri di consumo e di avvicinamento ai centri di produzione, quindi la domanda di trasporto dei prodotti raffinati deve aumentare, portando ad un incremento dei volumi trasportati e delle miglia medie di navigazione”.

Il mercato dello shipping – Macrotrend favorevoli

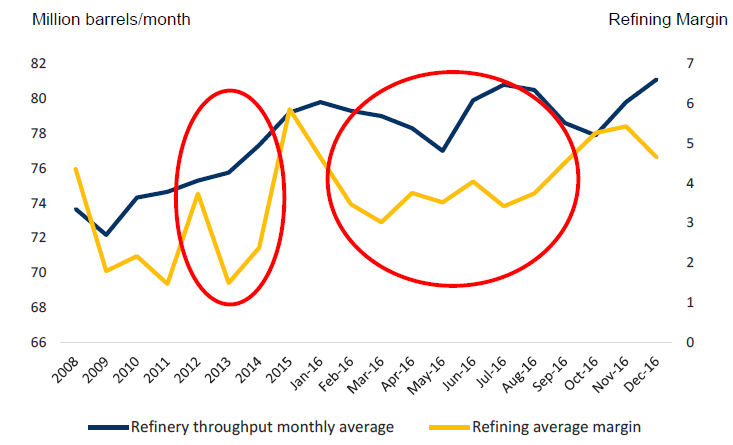

Domanda che ha subito un forte impulso anche grazie al crollo del prezzo del petrolio nella seconda metà del 2014 con i prezzi del crudo (WTI) ancora fermi ad una media ytd di circa 51 dollari al barile rispetto agli oltre 100 dollari pre-crisi 2014.

Valori del crudo che mantengono il contesto favorevole per i margini di raffinazione stimolando così la produzione delle raffinerie. Produzione a cui naturalmente è legata anche la domanda di trasporto prodotti via nave.

La capacità di raffinazione globale, infatti, è stimata in crescita di 7,4 milioni di barili al giorno a 105 milioni b/d tra il 2017 e il 2021 (Cagr +1,8%).

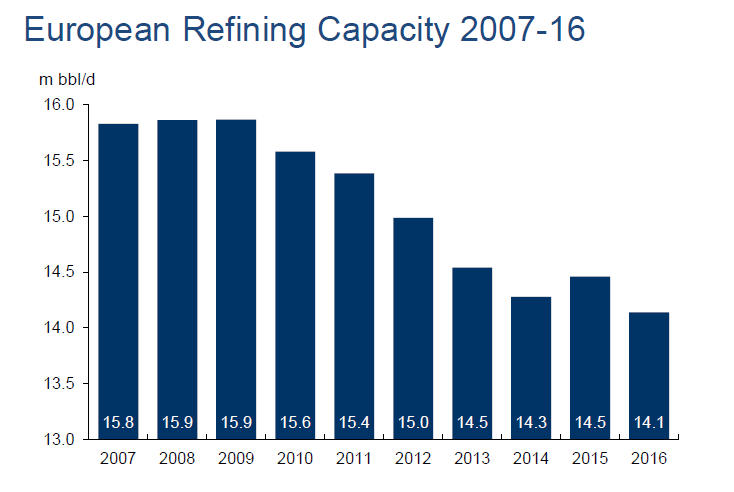

Da ricordare che il 75% della capacità di raffinazione aggiuntiva sarà collocata in Asia e Medio Oriente, mentre per l’Europa (dove per esempio troviamo l’italiana Saras), che ha registrato nel 2015 e 2016 una forte distruzione di capacità, il futuro non sembra apparire migliore.

Una dinamica, quella europea, legata a diversi fattori, che nel prossimo futuro potrebbe subire inoltre un ulteriore colpo dall’entrata in vigore del nuovo regolamento IMO (da gennaio 2020), il quale limiterà il contenuto di zolfo nei combustibili. Le raffinerie europee infatti sono grandi produttori di olio combustibile per uso marittimo e dovrebbero avviare importanti investimenti per modificare l’output, cosa che per lo più ad oggi non è stato fatto. I maggiori studi di ricerca del settore, sottolinea Fiori, “si aspettano, infatti, ulteriori riduzioni della capacità in Europa e di conseguenza tali volumi probabilmente saranno catturati dalle più competitive raffinerie americane, asiatiche e del Medio Oriente, con effetto positivo per lo shipping. Ancora una volta infatti questo macro trend avrà effetto positivo sia in termini di volumi che di miglia trasportati”.

Il mercato dello shipping – le dinamiche dell’offerta

Se la domanda di navi nei prossimi anni segnerà un incremento costante, l’offerta invece subirà un calo marcato. E proprio l’offerta di navi è stata la principale causa della forte contrazione dei prezzi dello spot nel 2016, che si è naturalmente riflessa sui conti delle società dello shipping e dei suoi principali competitors.

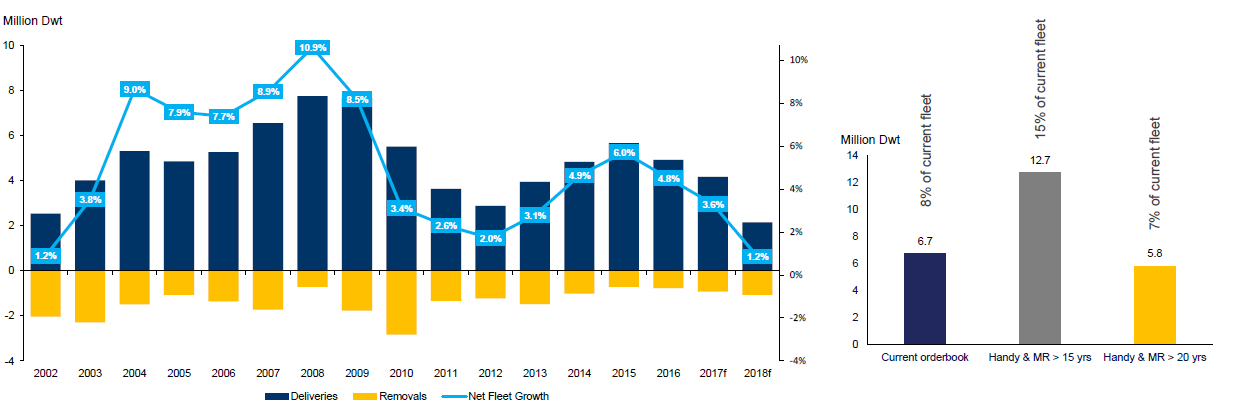

L’immagine sottostante ci permette di comprendere l’evoluzione dell’offerta netta di carico per navi Handy e Mr (milioni di Dwt) sul mercato dello shipping (linea blu). Come si evince dal grafico prima del 2014, 2015 si è verificata un’accelerazione del tasso di crescita rispetto al triennio precedente (rispettivamente +4,9%, +6%), ma le stime per il prossimo biennio sono di un ridimensionamento del dato che vedrà un rallentamento di tale trend al +3,6% nel 2017 e +1,2% nel 2018, quando il tasso di crescita tornerà ai livelli più bassi dal 2002.

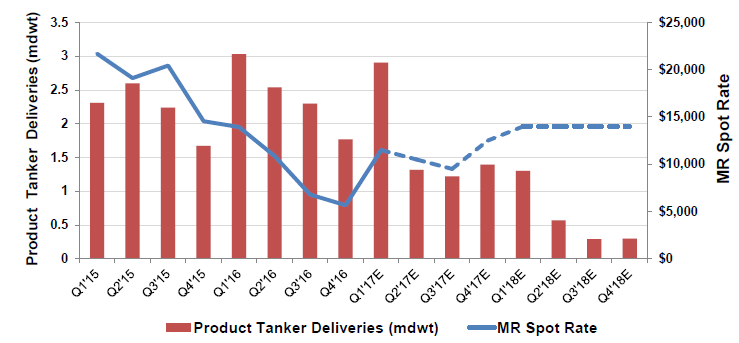

Come ricorda Marco Fiori “dal lato dell’offerta, nel recente passato, abbiamo avuto uno dei periodi peggiori in termini di consegne di nuove navi, con oltre 100 navi consegnate, ma ora siamo a livelli molto più bassi. Nel 2017 nel settore MR dovrebbero essere consegnate 89 navi di cui oltre 30 navi già nei primi tre mesi dell’anno. Tra l’altro è molto probabile che, in linea con quanto successo negli ultimi anni, un numero anche consistente di ordini possa venir cancellato o posticipato”.

Meno navi, ricorda l’Ad del gruppo, “implica un mercato migliore e questo non può cambiare perché vi è poca disponibilità in cantieri finanziariamente solidi e qualificati per consegna nel 2018 e 2019”.

Il mercato dello shipping – un settore presto in equilibrio

Doveroso sottolineare che la sovra-capacità di trasporto dei primi mesi del 2017 sarà, a fine anno, interamente assorbita dall’accelerazione della domanda per il trasporto via mare di prodotti raffinati. Domanda che dovrebbe beneficiare della consueta ripresa stagionale associata alle importazioni di carburanti invernali.

Inoltre, continua Fiori “sono crollati gli ordini di nuove navi e questo è un’ulteriore conferma di quanto detto. Nel settore delle MR e Handy abbiamo avuto anni con 225 ordini (2013), lo scorso anno la domanda di nuove navi è stata di sole 12 nuove navi e quest’anno è del tutto irrisorio (4 unità)”.

Se nel prossimo biennio la domanda di trasporto crescerà in linea con la media storica dal 2000 di circa il 4%, supererà la crescita prevista dell’offerta, portando ad un mercato più stretto con il conseguente aumento delle rate di noleggio delle navi.

Il mercato dello shipping – la view degli esperti di settore

A favore di una ripresa del mercato dello shipping si esprimono anche alcuni importanti broker che seguono da vicino il comparto.

Per Evercore il mercato delle product tankers dovrebbe registrare nel breve un momentum positivo per gli spot rate. Si apre dunque per gli operatori dello shipping una vera e propria primavera, che dovrebbe anche precedere la stagione positiva del segmento petrolifero legata principalmente all’incremento della capacità di raffinazione, alla ripresa della domanda e al calo dell’offerta di nuove navi.

Per Marsoft, uno dei più grandi gruppi di consulenza indipendente focalizzata sull’industria marittima, i fondamentali del settore delle product tankers sono attesi in miglioramento nel prossimo triennio. Una dinamica che si spiega con la maggiore crescita attesa nel periodo della domanda rispetto all’offerta di navi. Per il gruppo indipendente l’outlook (nel caso base) prevede l’uscita dal bottom di mercato già nel primo semestre 2017 e il valore delle navi di seconda mano dovrebbe salire dal terzo trimestre, innescando un trend positivo che si protrarrà fino al 2021.

Morgan Stanley invece sostiene che il mercato dello shipping di prodotti raffinati dovrebbe gradualmente crescere dai minimi del secondo semestre 2016. Questo perché “le scorte di prodotti raffinati si stanno velocemente esaurendo e i margini di raffinazione stanno segnando un lento rimbalzo. Ci aspettiamo che il settore torni ad essere profittevole a partire dal secondo semestre 2017 grazie alla domanda di petrolio rimasta robusta e al calo dell’offerta di navi.

Aumento di capitale – ammontare contenuto rispetto al NAV

In questo contesto si inserisce l’aumento di capitale annunciato dal management, il cui avvio è stato il 24 aprile con closing al 18 maggio 2017.

Un aumento, ricorda Marco Fiori, “per un importo massimo di 35 milioni di euro, con emissione di 140,2 milioni di nuove azioni da assegnarsi nel rapporto di 1 azione più 1 warrant gratuito ogni 3 azioni possedute (per un ammontare massimo complessivo di 59,6 milioni di euro). Nel complesso “un ammontare piuttosto contenuto comparato al NAV di d’Amico International Shipping che, al 31 dicembre 2016, è pari a 211 milioni”.

Il prezzo di emissione di 0,249 euro mostrava uno sconto del 14% rispetto alla media semplice dei prezzi di riferimento registrati negli ultimi 6 mesi.

L’aumento sarà integralmente garantito da d’Amico International S.A., azionista di maggioranza con il 58,28 per cento.

Aumento di capitale – un’opportunità in vista del turn around

Un’operazione, spiegano da DIS, che “in coerenza con la strategia perseguita da d’Amico potrebbe rappresentare un’altra importante tappa del percorso di rinnovamento della flotta per cogliere opportunità di mercato”.

I mezzi che affluiranno, infatti, “saranno utilizzati per soddisfare diverse esigenze societarie e più in particolare il miglioramento della flessibilità finanziaria e beneficiare dell’attesa ripresa del mercato, massimizzando così il risultato del nostro programma di cessione di asset”.

Una vera e propria opportunità secondo Marco Fiori poiché “la ricapitalizzazione avviene in una fase in cui il bottom di mercato è stato già raggiunto e gli azionisti che parteciperanno all’operazione potranno beneficiare della ripresa del mercato attesa nei prossimi 6-12 mesi e che non mancherà di avere un effetto positivo anche sulle azioni della società”.

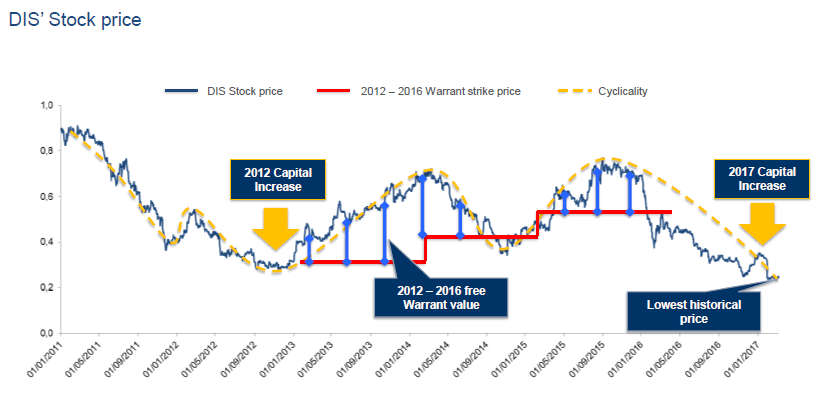

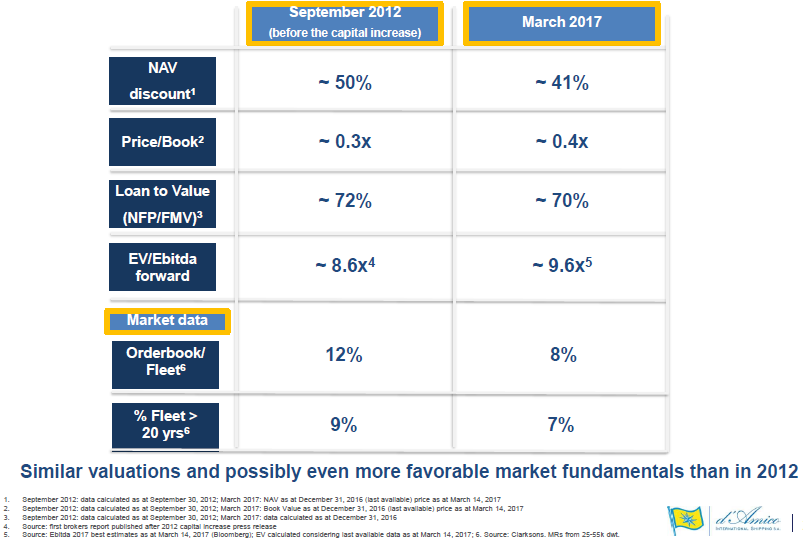

Infatti, come si evince dall’immagine sopra, il precedente aumento di capitale da 65,1 milioni di usd, effettuato a fine 2012, venne eseguito proprio su un bottom di mercato e dei prezzi delle azioni DIS, da cui partì poi un impulso rialzista in seguito alla ripresa delle rate di noleggio delle navi.

Diverse analogie con il precedente aumento di capitale, ma fondamentali migliori

Come sottolinea il ceo della multinazionale italiana “DIS opera in un settore altamente ciclico. Siamo attualmente in corrispondenza o vicino al fondo del ciclo e quindi prossimi ad una forte ripresa, cosa che rende interessante l’aumento di capitale e i warrant annessi i quali saranno convertiti nel periodo compreso tra giugno 2018 e giugno 2022”.

E molte infatti sono le analogie con l’aumento di capitale del 2012. Il valore netto degli asset (NAV) è a sconto del 41% sui prezzi dell’azione, nettamente al di sopra della media storica pari a circa il 24 per cento (era al 50% a settembre 2012). A tal proposito ricordiamo che lo sconto delle azioni sul NAV tende a diminuire durante le fasi positive del mercato dello shipping finendo talvolta a premio. Il Price/Book dei due periodi è praticamente uguale (0,4 volte vs 0,3 del 2012) così come il ratio indebitamento finanziario netto su valore di mercato della flotta, entrambi intorno al 70 per cento.

Ma c’è molto di più poiché, come sottolineato da Marco Fiori “i fondamentali di mercato di oggi sono migliori rispetto a quelli del 2012. Basti pensare che il rapporto tra il libro ordini di navi MR e Handy rispetto alla flotta in mare oggi è dell’8%, mentre nel 2012 era del 12% (vedi immagine sotto). Evidenziando uno scenario dal lato dell’offerta senz’altro migliore”. Inoltre, aggiunge l’Ad di DIS “le navi con più di 20 anni di navigazione oggi rappresentano solo il 7% della flotta, mentre nel 2012 erano il 9%, un delta tra libro ordini e navi potenzialmente demolibili più contenuto oggi, che ci lascia ben sperare per il futuro del mercato”.

2016 – un anno di correzione per il mercato

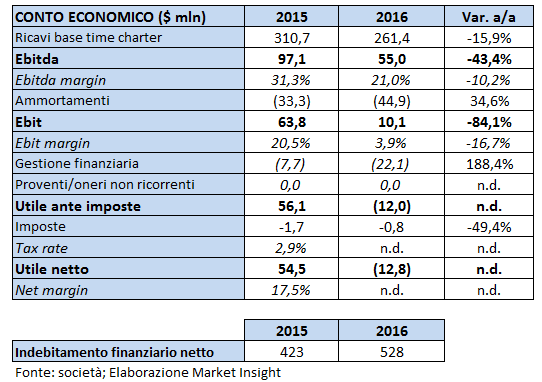

D’Amico ha archiviato il 2016 penalizzata dalla difficile congiuntura che ha colpito l’intero settore con forza nella seconda parte dell’anno. Di conseguenza i principali aggregati economici sono stati in calo visto soprattutto il confronto con il 2015, un anno da record per il settore.

Nel complesso i ricavi Tce 2016 sono scesi del 15,9% a 261,4 milioni di dollari. Le tariffe giornaliere nel periodo hanno registrato un andamento differente, quella spot in calo a/a del 29,3% a 13.303 dollari, mentre quella fissa cresce a 15.989 usd (+5,1% a/a). In riferimento a quella fissa si ricorda che la percentuale di ricavi generata dal gruppo da questo tipo di contratto (percentuale di copertura) nei 12 mesi è rimasta elevata, assicurando una media del 45,9% dei ricavi.

L’Ebitda ammonta a 55 milioni (-43,4% a/a), con il margine che rimane comunque ad alti livelli (21% a/a). La perdita d’esercizio ammonta a 12,8 milioni, rispetto ai 54,5 milioni del periodo di confronto.

L’Ebitda ammonta a 55 milioni (-43,4% a/a), con il margine che rimane comunque ad alti livelli (21% a/a). La perdita d’esercizio ammonta a 12,8 milioni, rispetto ai 54,5 milioni del periodo di confronto.

Il rosso del 2016 però, specifica Marco Fiori “escludendo l’impairment su tre delle cinque navi che intendiamo vendere e che sono state classificate come navi in vendita a fine anno, sarebbe stato di solo 6,2 milioni di dollari, ovvero 300 dollari al giorno di perdita a nave su tutta la flotta, quindi non lontano dal nostro break-even”.

Per quanto riguarda invece il piano di sviluppo della flotta, ricordiamo che rimangono 6 navi ancora da ricevere. Sono 6 LR1, quindi unità più grosse (da 75 mila tonnellate) e saranno consegnate due quest’anno e 4 nel corso del prossimo anno.

Come ricorda l’Ad di DIS “il piano d’investimento complessivo era di 755 milioni di usd per 22 navi. Ne rimangono ancora 223,4 milioni da investire, con una quota parte di equity per 57,1 milioni, mentre 166,3 milioni (74% dell’ammontare totale) rappresenta debito bancario su cui ci sono già impegni da parte delle banche, quindi senza rischi di finanziamento”.

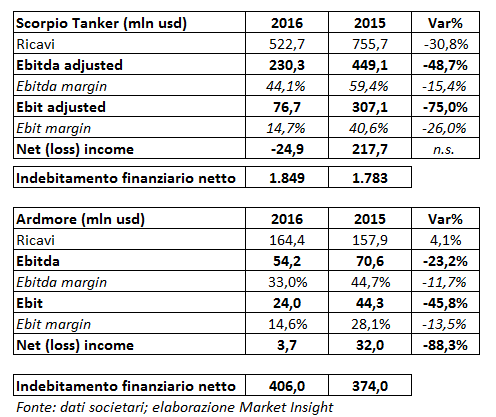

2016 – un anno difficile anche per i peers

Come abbiamo detto, il 2016 è stato un anno difficile per l’intero mercato con aggregati economici in forte calo sia per Ardmore che soprattutto per Scorpio tankers. Quest’ultima infatti, più vincolata al mercato spot, ha sofferto particolarmente la difficile congiuntura 2016 con ricavi in calo del 30,8% a 522,7 milioni, Ebit in flessione del 75% e una perdita d’esercizio per 24,9 milioni.

Come abbiamo detto, il 2016 è stato un anno difficile per l’intero mercato con aggregati economici in forte calo sia per Ardmore che soprattutto per Scorpio tankers. Quest’ultima infatti, più vincolata al mercato spot, ha sofferto particolarmente la difficile congiuntura 2016 con ricavi in calo del 30,8% a 522,7 milioni, Ebit in flessione del 75% e una perdita d’esercizio per 24,9 milioni.

Ardmore ha registrato ricavi sostanzialmente stabili a 164,4 milioni (+4,1%), beneficiando di un maggior numero di navi rispetto al pari periodo e di una parte della flotta, oltre il 20%, impegnata nel mercato dei prodotti chimici che non ha sofferto come quello dei prodotti raffinati. L’Ebit però è in forte contrazione (-45,8%) e l’utile ammonta a 3,7 milioni (-88,3% a/a).

Consensus e prospettive per il prossimo triennio

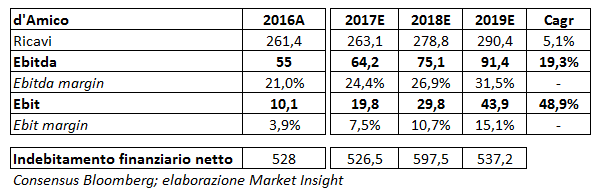

Quanto atteso dal management di d’Amico è perfettamente riflesso dalle stime degli analisti che seguono il titolo. Da Bloomberg infatti rileviamo che di 6 analisti che seguono il titolo, 4 mantengono una raccomandazione buy, mentre solo un analista è hold e uno sell. Il target price medio è 0,37 euro con un potenziale di rivalutazione del titolo circa del 30 per cento.

Un upside che trova spiegazione nel tasso di crescita atteso per i principali aggregati economici nel prossimo triennio. I ricavi di DIS dovrebbero crescere nel periodo 2017-2019 con un Cagr del 5,1%, passando da 263,1 milioni stimati per quest’anno a 290,4 milioni di fine periodo.

Ancora migliore la performance attesa per i risultati operativi. L’Ebitda dovrebbe crescere ad un tasso medio annuo del 19,3% fino a 91,4 milioni portando la redditività al 31,5% e l’Ebit raggiungere i 43,9 milioni (Cagr del 48,9%). Il ros dovrebbe raddoppiare passando dal 7,5% atteso per quest’anno al 15,1 per cento del 2019.

L’indebitamento finanziario netto aumenterà nel biennio 2017-2018 principalmente a causa del piano di rinnovo della flotta e comincerà a scendere a partire dal 2019.

Titolo sui minimi e multipli a sconto sui peers

Se analizziamo graficamente il titolo di d’Amico notiamo immediatamente quanto sottolineato da Marco Fiori. Il titolo è ciclico e segue le dinamiche del mercato di riferimento.

In particolare i prezzi dell’azione hanno ceduto negli ultimi 12 mesi oltre il 30% a seguito della forte correzione del prezzo dei noli sottoperformando il Ftse Italia Star di oltre il 60 per cento. Dinamica che ovviamente si è riflessa anche sui titoli dei due principali competitors: Scorpio Tankers ed Ardmore.

La volatilità dei titoli dello shipping e la correlazione con il mercato dei prezzi di noleggio delle navi appare ancora più evidente se si estende il periodo di analisi ai 5 anni, come si evince dal grafico dei prezzi. Nel quinquennio infatti i massimi dei tre titoli sono stati in concomitanza dei massimi dei cicli di mercato, ovvero verso la fine del 2013, inizio del 2014 e poi successivamente nel 2015, un anno particolarmente positivo per questo mercato.

Allo stesso modo appare evidente il crollo dei prezzi delle azioni nel 2016 a fronte della forte contrazione degli spot rate. I primi tre mesi del 2017 hanno invece mostrato una ripresa dei prezzi dei noleggi generando quella che potrebbe essere una fase di accumulazione dopo il bottom di mercato.

Allo stesso modo appare evidente il crollo dei prezzi delle azioni nel 2016 a fronte della forte contrazione degli spot rate. I primi tre mesi del 2017 hanno invece mostrato una ripresa dei prezzi dei noleggi generando quella che potrebbe essere una fase di accumulazione dopo il bottom di mercato.

A questo punto è interessante analizzare anche il rapporto tra i tre peers sui multipli di mercato. Il titolo d’Amico è negoziato a sconto del 41% sul NAV 2016 contro un premio circa del 20% di Ardmore e Scorpio Tankers. Anche rispetto al valore di libro della flotta DIS tratta ad uno sconto del 34 per cento rispetto a Scorpio Tankers ed Ardmore. Vantaggio che si ripropone anche sull’Ev/Ebitda 2017 a 9,6 volte, contro 11,5 volte di Ardmore e 10,2 volte di Scorpio Tankers.