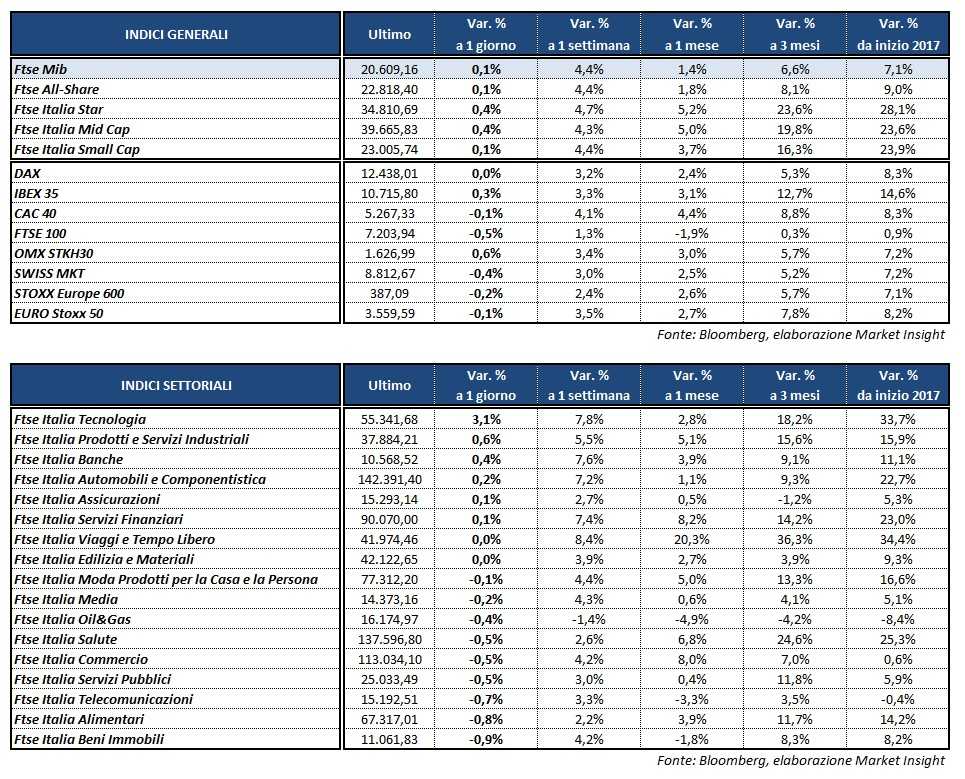

Chiusura fiacca per l’Europa all’indomani della decisione della Bce di lasciare i tassi invariati, accompagnata dalla debolezza dei listini azionari Usa. Il Ftse Mib di Milano termina sostanzialmente in linea sui livelli della vigilia (+0,1%) a 20.609,16 euro. L’Ibex 35 di Madrid mette in stiva la seduta in rialzo dello 0,3% mentre il Cac 40 di Parigi e il Dax di Francoforte chiudono molto vicini alla parità. L’unico segno meno il Ftse 100 di Londra che cede lo 0,5 per cento.

Sono giunti dati macro incoraggianti nella giornata odierna. Le stime preliminari sull’inflazione di aprile in Italia indicano un’accelerazione in linea con la tendenza evidenziata dai prezzi nell’Eurozona. Deluse invece le aspettative sul Pil statunitense del primo trimestre 2017.

Dal fronte materie prime, si affievolisce nel tardo pomeriggio l’intonazione positiva del petrolio dopo la chiusura di ieri in ribasso del 2 per cento. Brent e Wti prezzano in rialzo di quasi mezzo punto percentuale rispettivamente a 52,07 e a 49,19 dollari al barile. Poco mosso l’oro, che scambia a 1.268,9 dollari l’oncia.

Dal lato Forex, l’euro rallenta la presa sul dollaro e si mantiene sostanzialmente in linea con i livelli della vigilia (EUR/USD a 1,08). La moneta unica si rafforza leggermente rispetto allo yen con l’EUR/JPY a 121,3.

Poco movimento sull’obbligazionario, con il Btp decennale che sale di quasi 4 punti base al 2,27%, portando il differenziale rispetto al Bund di pari durata in area 193 punti.

Tornando a Piazza Affari, MEDIOBANCA (+3,9%) è il titolo più comprato della seduta odierna. Occhi puntati sul suo ruolo di custode di un pacchetto del 13% di Generali e sulla possibilità che il rinnovo del patto in scadenza a settembre possa riservare alcune sorprese. A dare man forte al titolo ha contribuito anche il giudizio di Morgan Stanley, che ha rivisto al rialzo la raccomandazione a ‘overweight’ da ‘equalweight’ e il prezzo obiettivo a 10 da 8,3 euro.

Si guadagna il secondo posto tra le blue chip STM (+3,6%) che amplifica il rialzo della mattinata. Il colosso italo-francese dei chip ha annunciato ieri di aver chiuso un primo trimestre il linea con le stime degli analisti, ma la guidance sul secondo trimestre è stata migliore delle attese.

Ben comprata anche UNIPOL (+3,6%), che ha intenzione di creare entro l’anno la bad bank in cui far confluire gli npl in seno alla controllata Unipol Banca. Inoltre, a proposito della quota del 5% detenuta in BPER (+3,2%), Unipol potrebbe valutare l’eventualità di aumentare la propria quota.

Chiusura in forte rialzo per CNH (+3%) dopo aver annunciato ieri i risultati del primo trimestre 2017.

Dopo le ottime performance dei primi giorni della settimana, ATLANTIA archivia la seduta odierna in perdita frazionaria (-0,5%). Il cda, ieri dopo la chiusura dei mercati, ha approvato la cessione del 10% di Aspi. La holding della famiglia Benetton ha inoltre confermato l’interesse preliminare a valutare una possibile operazione amichevole con Abertis strutturata in forma di offerta pubblica.

In fondo al listino principale troviamo, infine, Saipem (-1,5%) e Ynap (-1,8%).