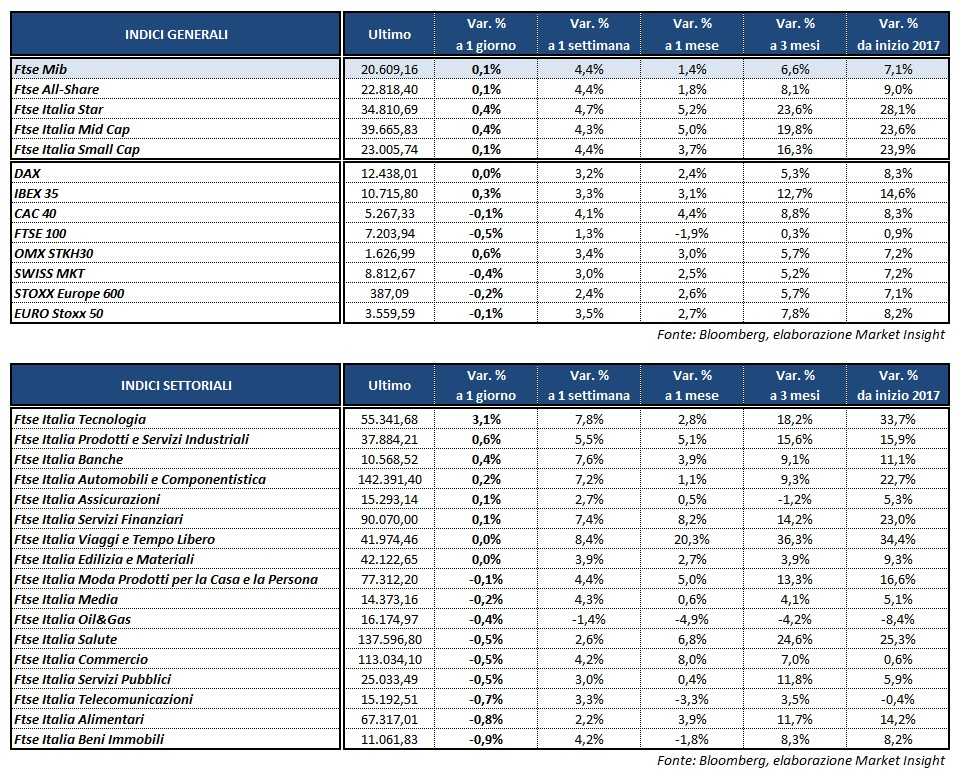

Gli eurolistini proseguono la seduta poco mossi, all’indomani della decisione della Bce di lasciare i tassi invariati, confermando anche il piano di Quantitative Easing in essere da inizio 2015. Intorno alle 16:00 il Ftse Mib di Milano si conferma tra i pochi positivi con un rialzo dello 0,3% accompagnato dall’Ibex 35 di Madrid. Sulla parità il Cac 40 di Parigi e il Dax di Francoforte, mentre il Ftse 100 di Londra cede lo 0,3 per cento.

Dall’agenda macroeconomica odierna si apprende che le stime preliminari sull’inflazione in aprile indicano un’accelerazione in Italia (+0,3% su base mensile e +1,8% anno su anno) in linea con la tendenza evidenziata dai prezzi in Eurozona (+1,9% rispetto a marzo 2017, +1,8% su base annua). Il Pil in Gran Bretagna ha invece registrato un rallentamento nel primo trimestre 2017. Brutte notizie anche dagli Usa, con la stima preliminare del Pil del primo trimestre che ha deluso le attese.

Sul mercato dei cambi l’euro recupera terreno nei confronti delle altre valute, con l’EUR/USD a 1,09 e l’EUR/JPY a 121,6; moneta unica che si rafforza anche rispetto alla sterlina con l’EUR/GBP a 0,8448.

Dal lato commodities, in rialzo il petrolio con Brent e Wti che viaggiano in rialzo di oltre l’1%, scambiando rispettivamente a 52,28 e a 49,39 dollari al barile. Il guadagno è, per lo più, collegato a un rimbalzo dei prezzi dopo la pessima chiusura di ieri. Nessuna variazione significativa per l’oro, che scambia sui valori della vigilia a 1.265,9 dollari l’oncia.

Poco movimento sull’obbligazionario, con il Btp decennale che sale di quasi 4 punti base al 2,27%, portando il differenziale rispetto al Bund di pari durata in area 193 punti.

Tornando a Piazza Affari, in vetta al listino troviamo ancora MEDIOBANCA (+3,6%), che prosegue l’andamento positivo evidenziato nel corso del mattino. Occhi puntati sul suo ruolo di custode di un pacchetto del 13% di Generali, e la possibilità che il rinnovo del patto in scadenza a settembre possa riservare alcune sorprese. A dare sprint al titolo è arrivato anche il giudizio della banca d’affari americana Morgan Stanley, che ha rivisto al rialzo la raccomandazione a ‘overweight’ da ‘equalweight’ e il prezzo obiettivo a 10 da 8,3 euro.

Subito dietro UNIPOL (+3,2%), che ha intenzione di creare entro l’anno la bad bank in cui far confluire i crediti deteriorati in seno alla controllata Unipol Banca. Ben comprata CNH (+3%) all’indomani dei conti del primo trimestre 2017.

In luce anche STM (+2,2%) dopo aver archiviato un primo trimestre il linea con le stime degli analisti ma fornendo una guidance sul secondo trimestre migliore delle attese.

Perdita frazionaria per ATLANTIA (-0,9%) dopo che il cda ha approvato la cessione del 10% di Aspi. La holding della famiglia Benetton ha inoltre confermato l’interesse preliminare a valutare una possibile operazione amichevole con Abertis strutturata in forma di offerta pubblica. In fondo al listino principale, infine, Telecom Italia (-1%) e A2A (-0,9%).