Il gruppo spinge l’acceleratore sullo sviluppo internazionale con ambiziosi target reddituali, grazie a un nuovo modello di business in cui un ruolo centrale sarà svolto dalla neo acquisita Elettronica Santerno. La creazione di valore passerà quindi non più solo dall’EPC, che vedrà ridurre la propria incidenza sul fatturato nei prossimi tre anni, ma soprattutto dall’automazione industriale e dall’efficienza energetica.

- L’Ing. Vito Nardi, Chairman e Ceo di Enertronica, illustra le priorità strategiche

- Elettronica Santerno

- Il nuovo business model

- Energie rinnovabili – Consolidamento dell’EPC e crescita dell’IPP

- Smart Utility – Efficienza energetica e uscita dal mercato retail

- Industria e O&M – Consolidamento di Elettronica Santerno ed M&A

- Le variabili chiave e le aspettative per i prossimi 18-24 mesi

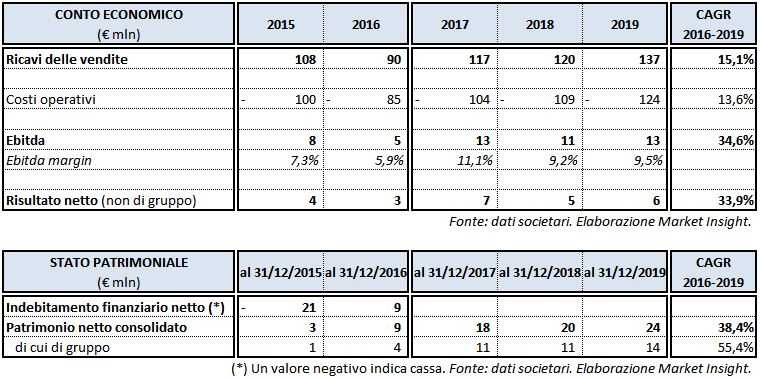

- I target del Piano Industriale 2017-2019

- I conti del 2016

- Analisti

- Borsa

La società chiude il 2016 con ricavi per 90 milioni, un dato che conferma l’ordine di grandezza di Enertronica e che getta le basi per gli obiettivi strategici definiti dal Piano industriale 2017-2019. Un business plan che segna la trasformazione della società a piccola multinazionale attiva non più solo nella costruzione di grandi impianti fotovoltaici, ma soprattutto nei servizi di efficientamento energetico e nell’automazione industriale.

Il know-how acquisito in questi anni si aggiungerà a quello di Elettronica Santerno, con cui il gruppo si prepara all’espansione internazionale. Uno sviluppo che si rifletterà nei numeri del gruppo Enertronica, che per il biennio 2017-2018 stima ricavi in crescita a circa 120 milioni, con un minor peso dell’EPC a vantaggio della divisione Components ed Energy.

Risultati che potrebbero dare una spinta in Borsa al titolo, che ad oggi scambia a 3,34 e da inizio anno ha sotto-performato il Ftse AIM Italia del 16,3 per cento.

L’Ing. Vito Nardi, Chairman e Ceo di Enertronica, illustra le priorità strategiche

“I risultati dell’esercizio 2016 confermano il salto dimensionale compiuto dal gruppo e il Piano Industriale 2017-2019 costituisce una pietra miliare per il gruppo Enertronica, in quanto segna la definitiva trasformazione del business model. Si passa, infatti, da un modello che vedeva le costruzioni internazionali come pilastro fondante a una multinazionale industriale attiva nel settore delle energie rinnovabili e dell’automazione industriale, in cui le costruzioni conservano un ruolo fondamentale ma non sono più l’unica linea di creazione del valore.”

“I risultati dell’esercizio 2016 confermano il salto dimensionale compiuto dal gruppo e il Piano Industriale 2017-2019 costituisce una pietra miliare per il gruppo Enertronica, in quanto segna la definitiva trasformazione del business model. Si passa, infatti, da un modello che vedeva le costruzioni internazionali come pilastro fondante a una multinazionale industriale attiva nel settore delle energie rinnovabili e dell’automazione industriale, in cui le costruzioni conservano un ruolo fondamentale ma non sono più l’unica linea di creazione del valore.”

Si tratta di una trasformazione sostanziale che, prosegue il presidente e amministratore delegato Vito Nardi, “traghetterà il meglio delle competenze accumulate in questi anni verso nuovi scenari in cui il prodotto industriale avrà un ruolo sempre centrale.”

“Il salto dimensionale della società è stato notevole, se si pensa che nel 2011 Enertronica ha realizzato nel Lazio il suo primo impianto fotovoltaico da 3 MW, fornendo solo i sistemi di ancoraggio, mentre l’anno scorso ha costruito nel deserto del Kalahari, interamente in full EPC e in anticipo di due mesi, un parco solare da 86 MW, uno dei più grandi del continente africano. A fine 2016 poi, con l’acquisizione di Elettronica Santerno, il gruppo Enertronica è passato dall’essere un costruttore nel campo delle energie rinnovabili a smart company attiva in tutta la filiera dell’energia.”

“Una crescita testimoniata anche dal balzo del fatturato, passato dai 6,2 milioni del 2013 ai 90 milioni del 2016.”

Elettronica Santerno

“È una realtà industriale complessa con 47 anni di storia nella power electronics, ossia nella costruzione di inverter, ed è un brand conosciuto in molti paesi del mondo”. Esordisce così il direttore generale della neo acquisita Elettronica Santerno, Franco Valentini, che racconta: “oggi abbiamo una gamma di prodotti vastissima con inverter, sia fotovoltaici sia per automazione industriale, che vanno dai 4 KW fino a quelli da 3 MW con tecnologie d’avanguardia”, precisando che “Santerno vende i propri inverter in 110 paesi del mondo”.

“Stabilizzare la rete degli impianti industriali è un qualcosa in più che oggi Santerno può dare, però la competenza chiave è nella ricerca e sviluppo. Abbiamo laboratori con strumentazione all’avanguardia e, in alcuni casi, unica al mondo e un know-how specifico sviluppato da noi nel telecontrollo e monitoraggio degli inverter.” Una tecnologia che consente una manutenzione predittiva (ci sono ben 10 anni di dati storici su oltre 10mila inverter monitorati in tempo reale) e, quindi, un’enorme riduzione dei costi di manutenzione.

“Stabilizzare la rete degli impianti industriali è un qualcosa in più che oggi Santerno può dare, però la competenza chiave è nella ricerca e sviluppo. Abbiamo laboratori con strumentazione all’avanguardia e, in alcuni casi, unica al mondo e un know-how specifico sviluppato da noi nel telecontrollo e monitoraggio degli inverter.” Una tecnologia che consente una manutenzione predittiva (ci sono ben 10 anni di dati storici su oltre 10mila inverter monitorati in tempo reale) e, quindi, un’enorme riduzione dei costi di manutenzione.

“Santerno”, prosegue il DG Valentini, “diventa quindi il centro di ricerca e sviluppo di tutto il gruppo Enertronica” con le sue quattro divisioni di business sinergiche fra loro: fotovoltaico, automazione industriale, O&M e Monitoring&Cloud Services con l’IoT (Internet of Things). “I nostri inverter sono già a un livello di efficienza massima ma, dall’altra parte, Santerno deve innovarsi, deve migliorare i processi; quindi abbiamo avviato un piano di digitalizzazione”. Valentini conclude infatti spiegando che “il nostro punto debole al momento sono gli acquisti, che da locali devono diventare mondiali per potersi confrontare con i nostri competitor, che sono giganti”.

Il nuovo business model

Il modello di business del gruppo Enertronica nel 2016 è rimasto sostanzialmente legato alle attività di EPC (engineering, procurement and construction) internazionali, in particolare alle commesse sudafricane. Ma già l’anno scorso il peso delle attività industriali è cresciuto in modo sostanziale grazie, in primo luogo, all’acquisizione di Elettronica Santerno.

Le linee guida per il prossimo triennio prevedono il passaggio definitivo ad un modello di business focalizzato sul prodotto industriale, la tecnologia e il know-how. La divisione EPC rimarrà uno dei punti forza del gruppo Enertronica, ma sarà affiancata da altre linee di business sinergiche.

Le linee guida per il prossimo triennio prevedono il passaggio definitivo ad un modello di business focalizzato sul prodotto industriale, la tecnologia e il know-how. La divisione EPC rimarrà uno dei punti forza del gruppo Enertronica, ma sarà affiancata da altre linee di business sinergiche.

Un ruolo fondamentale sarà svolto dalla neo acquisita Elettronica Santerno, che ha ampliato la presenza internazionale del gruppo Enertronica nel settore delle energie rinnovabili, introducendo anche nuovi business potenziali; Santerno, che conta già oltre 3,5 GW di inverter installati in tutto il mondo, si occuperà dello sviluppo di prodotti per l’energia e per l’automazione industriale.

Nasceranno due nuove innovative divisioni, entrambe gestite da Elettronica Santerno: O&M (operations and maintenance) di impianti industriali e di generazione da fonti rinnovabili e Monitoring&Cloud Services.

Queste si aggiungeranno alle sei divisioni già esistenti del gruppo Enertronica: EPC internazionale, IPP internazionale, risparmio energetico e rivendita di energia elettrica e gas, automazione industriale, produzione di inverter per impianti fotovoltaici e servizi di post vendita.

Energie rinnovabili – Consolidamento dell’EPC e crescita dell’IPP

La divisione di ingegneria e costruzioni nelle rinnovabili è cresciuta molto e nel 2016 ha generato l’80% del fatturato, corrispondente a circa 72 milioni. Il gruppo Enertronica vuole ampliare e diversificare questo business: relativamente all’EPC la società punta a entrare in nuovi business (eolico e cogenerazione) e a sviluppare nuovi progetti specialmente nell’Africa sub sahariana, in America Latina e in Nord America, dove, spiega l’Ad Nardi “le dimensioni dei deal possono essere davvero consistenti”.

Sul fronte del business dell’IPP (Independent Power Producer) internazionale, la società intende acquisire ulteriori campi fotovoltaici di dimensioni inferiori a 10 MW da destinare alla cessione sul mercato secondario. “In Brasile abbiamo fatto 2,5 milioni di fatturato con una bassa pressione commerciale. Pensate a quanto potremmo fare nel momento in cui inizieremo a spingere un po’ di più il prodotto”.

Sul fronte del business dell’IPP (Independent Power Producer) internazionale, la società intende acquisire ulteriori campi fotovoltaici di dimensioni inferiori a 10 MW da destinare alla cessione sul mercato secondario. “In Brasile abbiamo fatto 2,5 milioni di fatturato con una bassa pressione commerciale. Pensate a quanto potremmo fare nel momento in cui inizieremo a spingere un po’ di più il prodotto”.

L’amministratore delegato spiega che “per quanto riguarda le rinnovabili, noi dobbiamo coniugare l’ampiezza della falcata con le dimensioni della società e il rischio delle operazioni, cercando di commisurare la nostra voglia di crescere con la capacità che ha l’azienda in questo momento”, concludendo che “per adesso ci bastano le dimensioni potenziali dei nostri mercati attuali”.

Smart Utility – Efficienza energetica e uscita dal mercato retail

Il fatturato della divisione Energy passerà dai circa 15 milioni del 2016 ai 41 milioni nel 2017. Il focus della controllata Smart Utility, che lavorerà in stretta sinergia con Elettronica Santerno, saranno le attività di ESCO e i servizi energetici, in cui un ruolo importante sarà svolto dalla cogenerazione e da una nuova sede a Roma. I prodotti della divisione di Elettronica Santerno relativi all’automazione industriale saranno infatti utilizzati da Smart Utility nelle proposte di efficientamento energetico verso i grandi clienti energiferi.

Il leasing operativo di questi prodotti, di durata pluriennale, avrà un effetto stabilizzante sul fatturato e ciò consentirà un miglioramento dei multipli.

Il leasing operativo di questi prodotti, di durata pluriennale, avrà un effetto stabilizzante sul fatturato e ciò consentirà un miglioramento dei multipli.

L’Ad Nardi tiene poi a precisare che l’attività di rivendita dell’energia “è al riparo dalle oscillazioni del prezzo dell’energia l’anno prossimo. Noi abbiamo grandi contratti in essere a prezzo bloccato o abbiamo già delle coperture al riguardo, perciò non siamo particolarmente esposti. Non siamo una società che fa trading puro per la quale la generazione di valore è tra l’acquisto e la vendita sul mercato”.

Industria e O&M – Consolidamento di Elettronica Santerno ed M&A

Elettronica Santerno si occuperà della produzione di inverter per impianti fotovoltaici, con evidenti sinergie con la divisione EPC. La società, spiega Nardi, “vende inverter da anni sui mercati asiatici perché viene riconosciuta la qualità del prodotto.”

Senza dimenticare le altre due divisioni: i servizi di post vendita, che assumeranno una crescente importanza in futuro grazie alle proposte di revamping nel fotovoltaico, e i servizi di monitoring e cloud non solo per il settore delle rinnovabili, ma anche per quello industriale e residenziale.

Le variabili chiave e le aspettative per i prossimi 18-24 mesi

In termini di composizione del fatturato, l’EPC sarà meno rilevante, passando da un peso dell’80% nel 2016 a circa il 33% nel 2017. Aumenteranno, invece, i pesi del settore industriale di Elettronica Santerno, dei servizi energetici e dell’O&M, business definiti “ad alta ripetibilità, cosiddetti business con effetto trascinamento, e in alcuni casi con contratti pluriennali, cui è già associato oltre il 60% del fatturato 2017”. Si va infatti dai meno di 2 anni dei contratti di costruzione dell’EPC fino a una durata media di 5 anni per i contratti Service di Santerno.

In particolare, spiega l’Ing. Nardi, “la composizione del portafoglio sul 2017 ha un’alta visibilità: i volumi dell’energy sono praticamente blindati, in quanto contrattualizzati con contratti vincolanti e con controparti per le quali peraltro non sussiste il rischio di credito. Per quanto riguarda l’EPC, invece, almeno il 50% riguarda commesse interne già avviate perché associate all’IPP”. Ciò permetterà al gruppo Enertronica di stabilizzare i ricavi e contrastare le oscillazioni derivanti dalle grandi commesse EPC per conto di terzi.

In particolare, spiega l’Ing. Nardi, “la composizione del portafoglio sul 2017 ha un’alta visibilità: i volumi dell’energy sono praticamente blindati, in quanto contrattualizzati con contratti vincolanti e con controparti per le quali peraltro non sussiste il rischio di credito. Per quanto riguarda l’EPC, invece, almeno il 50% riguarda commesse interne già avviate perché associate all’IPP”. Ciò permetterà al gruppo Enertronica di stabilizzare i ricavi e contrastare le oscillazioni derivanti dalle grandi commesse EPC per conto di terzi.

Inoltre, “in merito al portafoglio ordini della divisione industriale (Components), il budget è conservativo e basato su un andamento storico decennale di Elettronica Santerno”.

Una visione rafforzata dalla parole del CFO di Enertronica, Alessandro Giudice, che aggiunge: “la creazione di valore che dovremo fare nei prossimi tre anni passa infatti attraverso una produzione dei ricavi articolati non più solo sull’EPC, che vede ridursi il proprio peso percentuale pur rimanendo importantissimo e trainante per il gruppo. E già siamo certi di buona arte dei ricavi che verranno prodotti nel 2017 sulla base dei contratti già annunciati al mercato”.

“La parte componentistica e industriale di Santerno ha business continuativi, con clienti internazionali che operano con la società da anni. Affiancare un flow business a un business, l’EPC, che per sua natura è soggetto a variazioni/oscillazioni delle commesse è importantissimo.”

Giudice conclude infine dichiarando che “certamente ci sarà un rafforzamento patrimoniale, nei desiderata sia degli azionisti sia del mercato, anche per affrontare le sfide del prossimo futuro nel fotovoltaico internazionale e nella power electronics”.

I target del Piano Industriale 2017-2019

“Nel prossimo triennio noi ci aspettiamo prudenzialmente una crescita dei ricavi del 15,1%, grazie al pieno contributo di Santerno e ai ricavi del trading di energia”. Il margine operativo lordo si prevede in graduale crescita a 13 milioni grazie alle costruzioni in Namibia e all’EPC, con un Ebitda margin che dovrebbe passare dal 5,9% del 2016 al 9,5% del 2019.

La centralità del settore industriale sarà sostenuta da ulteriori investimenti destinati all’acquisizione di nuove tecnologie e ad eventuali operazioni di M&A fino a un massimo di 7 milioni, che si andranno ad aggiungere ai 2,25 milioni sostenuti per l’acquisizione di Elettronica Santerno. L’attenzione della società riguarda soprattutto componenti complementari agli inverter prodotti da Santerno utilizzabili per l’efficientamento dei consumi elettrici industriali, come motori elettrici e trasformatori ad alta efficienza.

A tal fine, la società non esclude il ricorso a operazioni di finanza straordinaria nel caso di contesti di mercato particolarmente favorevoli. Il Piano prevede, infatti, il potenziale reperimento di nuova finanza netta per 28-32 milioni di euro, oltre al consolidamento dell’attuale esposizione obbligazionaria.

Nel caso non ci fossero le condizioni di mercato per l’emissione di un nuovo prestito obbligazionario, si prevede l’autofinanziamento attraverso la cessione su mercato secondario degli asset namibiani.

Infine, il Piano prevede la possibilità di proporre all’assemblea degli azionisti di distribuire un primo dividendo nel 2017, in funzione delle opportunità d’investimento e delle contingenze di mercato.

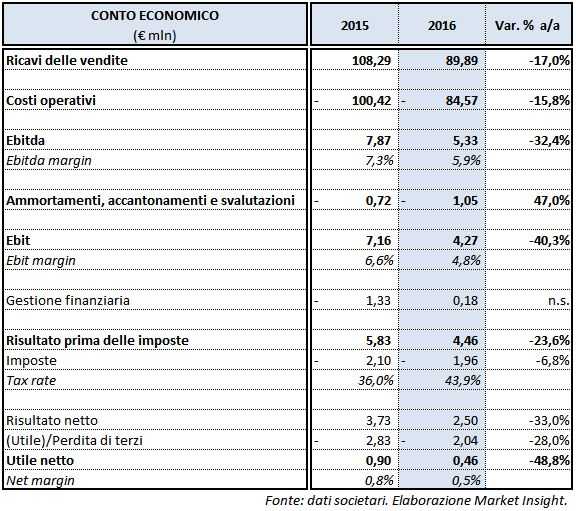

I conti del 2016

Nell’illustrare i risultati conseguiti nello scorso esercizio, il CFO ha spiegato che “il 2016 è stato una pietra miliare, non solo perché ha confermato l’ordine di grandezza del gruppo, pari a 90-100 milioni di ricavi, ma anche perché abbiamo profondamente trasformato il modello di business. Il conto economico 2016 riflette un’operazione importante di M&A, quella di Santerno a novembre, ma la cosa importante è capire la qualità, intesa come prevedibilità e stabilità, dei ricavi.”

Passando ai numeri, la società ha registrato ricavi consolidati pari a 89,89 milioni, in calo del 17% rispetto al 2015 e inferiori al fatturato atteso di 103 milioni. Il risultato paga una leggera contrazione a causa di uno slittamento delle attività in Sud Africa e Namibia, per un importo complessivo di circa 12 milioni, che sarà recuperato integralmente nel 2017. Si segnala inoltre che Elettronica Santerno contribuisce ai risultati consolidati solo per il mese di dicembre 2016.

Conseguentemente il margine operativo lordo ha evidenziato una significativa diminuzione del 32,4% su base annua a 5,33 milioni, con un Ebitda margin sceso dal 7,3% al 5,9 per cento. L’aumento di ammortamenti, accantonamenti e svalutazioni del 47% ha determinato il decremento dell’Ebit a 4,27 milioni (-40,3% a/a); l’Ebit margin è diminuito dal 6,6% del 2015 al 4,8% del 2016.

Nonostante l’apporto positivo della gestione finanziaria rispetto al rosso di 1,33 milioni del 2015, il gruppo Enertronica ha archiviato il 2016 con un utile netto quasi dimezzato a 0,46 milioni.

L’indebitamento finanziario netto al 31 dicembre 2016 è pari a 8,93 milioni e si confronta con una liquidità netta di 21,28 milioni riportata al 31 dicembre 2015. Notevole l’incremento del patrimonio netto, quasi triplicato da 3,1 a 9,05 milioni, grazie all’acquisizione di Elettronica Santerno.

Analisti

Il nominated advisor (Nomad) di Enertronica è EnVent, che nel suo ultimo studio del 18 ottobre scorso ha ribadito la raccomandazione “neutral” con target price 3,8 euro. Ai corsi azionari attuali, questo prezzo obiettivo implica un potenziale rialzo delle quotazioni del 13,8 per cento.

L’analista ha confermato le stime sui ricavi dell’EPC, attesi pari a circa 70 milioni nel 2017 e 72 milioni nel 2018, grazie ai nuovi progetti cui Enertronica sta lavorando. Ha invece rivisto al ribasso le stime per la divisione relativa all’efficienza energetica sulla scia dei deboli risultati riportati nel primo semestre del 2016. Le attese sull’Ebitda margin dei prossimi anni sono per un valore pari al 7,5-8 per cento.

L’analista ha confermato le stime sui ricavi dell’EPC, attesi pari a circa 70 milioni nel 2017 e 72 milioni nel 2018, grazie ai nuovi progetti cui Enertronica sta lavorando. Ha invece rivisto al ribasso le stime per la divisione relativa all’efficienza energetica sulla scia dei deboli risultati riportati nel primo semestre del 2016. Le attese sull’Ebitda margin dei prossimi anni sono per un valore pari al 7,5-8 per cento.

EnVent tuttavia non manca di sottolineare i principali rischi per la società: la volatilità dei tassi di cambio, le possibili difficoltà o ritardi per le commesse EPC internazionali e l’elevata competitività dei mercati relativi ai servizi di efficienza energetica.

Borsa

Dalla quotazione sul segmento AIM di Borsa Italiana, avvenuta il 15 marzo del 2013 a un prezzo di collocamento pari a 2,6 euro, il titolo Enertronica ha guadagnato il 28,5%; ad aggi le azioni scambiano infatti a 3,34 euro e la capitalizzazione di mercato è pari a 14 milioni.

La performance dell’indice di riferimento (Ftse AIM Italia) dal 1° luglio del 2013 è invece negativa (-18,2%).

Da inizio 2017 le azioni di Enertronica si sono mantenute in un range compreso fra 3,2 e 3,74 euro e con un YTD pari a -0,9% hanno sotto-performando il Ftse AIM Italia, che da inizio anno ha messo a segno un +15,4 per cento.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Enertronica Santerno