Unicredit ha pubblicato sul proprio sito il consensus degli analisti sui conti del primo trimestre 2017 che sono stati apprezzati a Piazza Affari. Il titolo sale di circa il 3% alle 11:10.

Partenza sprint per Unicredit a Piazza Affari. I titoli della banca guidata da Jean Pierre Mustier segnano alle 11:10 un incremento sul listino del 2,98% a 15,88 euro.

La ragione è legata alla pubblicazione del consensus degli analisti relativo ai risultati nel primo trimestre che appaiono positivi, soprattutto per quanto riguarda la redditività netta. La società comunicherà i propri risultati il prossimo 10 maggio.

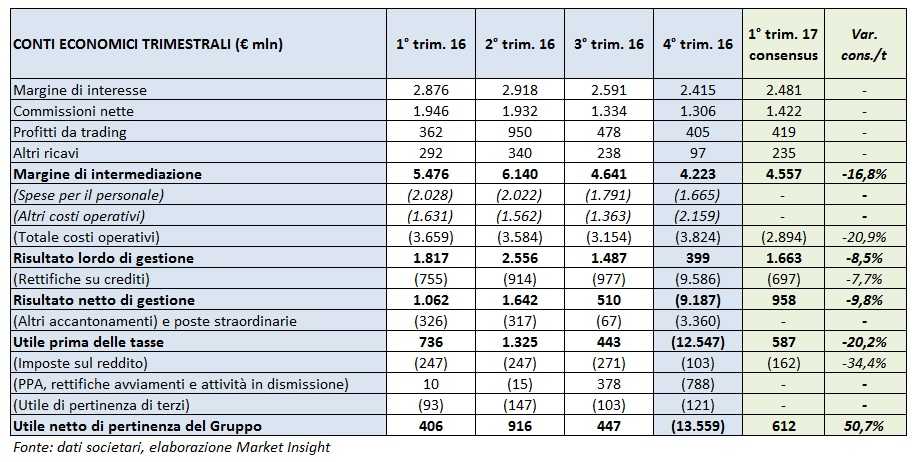

Secondo il panel calcolato sulla base delle stime di 22 analisti pubblicato sul sito di Unicredit, l’utile netto atteso è pari a 612 milioni, valore superiore del 50% rispetto ai 406 milioni realizzati nel primo trimestre 2016. Il dato non è comparabile con la perdita da 13,5 miliardi contabilizzata nel quarto trimestre dello scorso anno a causa della decisione di procedere all’operazione di de-risking di 17,7 miliardi di sofferenze lorde, mediante un portafoglio da cartolarizzare che ha comportato rettifiche su crediti straordinarie.

Quanto al margine di intermediazione, è stimato a 4.557 milioni, in calo del 16,8% rispetto al primo trimestre 2016, ma in aumento del 7,9% rispetto agli ultimi tre mesi dell’anno precedente. Tutte le componenti dei ricavi, margine d’interesse, commissioni e profitti da trading, contribuiscono secondo le previsioni all’incremento del margine di intermediazione rispetto ai tre mesi precedenti, anche se in calo rispetto all’inizio dello scorso anno.

Altro elemento importante è il costo del credito che, dopo l’operazione Fino, è atteso in calo rispetto ai livelli ordinari dello scorso anno. Nel dettaglio sono previste rettifiche su crediti per 697 milioni, contro i 755 milioni dei primi tre mesi del 2016.

Nel complesso i numeri stimati dagli analisti attestano che la banca si sta muovendo nella direzione indicata dal management. Il risultato è un consensus decisamente positivo sul titolo che si traduce con il 72% degli analisti considerati dal panel che hanno dato una raccomandazione ‘buy’ sul titolo, mentre il 28% ritiene che ‘hold’ sia la strategia giusta. Nessuno ritiene che il titolo sia da vendere. Il target price medio del gruppo preso in considerazione è pari a 16,4%, con un upside ancora del 3,4% rispetto agli attuali corsi di Borsa.

Quanto al dividendo la media degli analisti prevede una cedola di 0,3 euro per il 2017, in crescita a 0,4 nel 2018 e 0,6 nel 2019.