Con la business combination, perfezionata lo scorso 1° ottobre, è nata Centrale del Latte d’Italia, terzo polo lattiero-caseario italiano fortemente radicato in Piemonte, Liguria, Veneto e Toscana. In un settore ancora molto frazionato la società proseguirà nel percorso di crescita sia per linee esterne, puntando ad aggregare realtà e marchi a livello locale, sia ampliando la gamma dei prodotti offerti con nuove referenze. L’esercizio in corso rappresenterà pertanto l’anno di consolidamento.

- Il 2016 pietra miliare di crescita

- Una realtà a forte vocazione territoriale

- Le linee strategiche

- Il fatturato 2016 cresce per la business combination

- Margini in contrazione nel 2016

- Sostanziale stabilità del fatturato pro-forma

- Il 2017 sarà un anno di consolidamento

- Il confronto con i peers

- Il fatturato 2017-2019 stabile e inferiore ai peers

- Evoluzione dell’Ebitda ed Ebit – Atteso un recupero di redditività

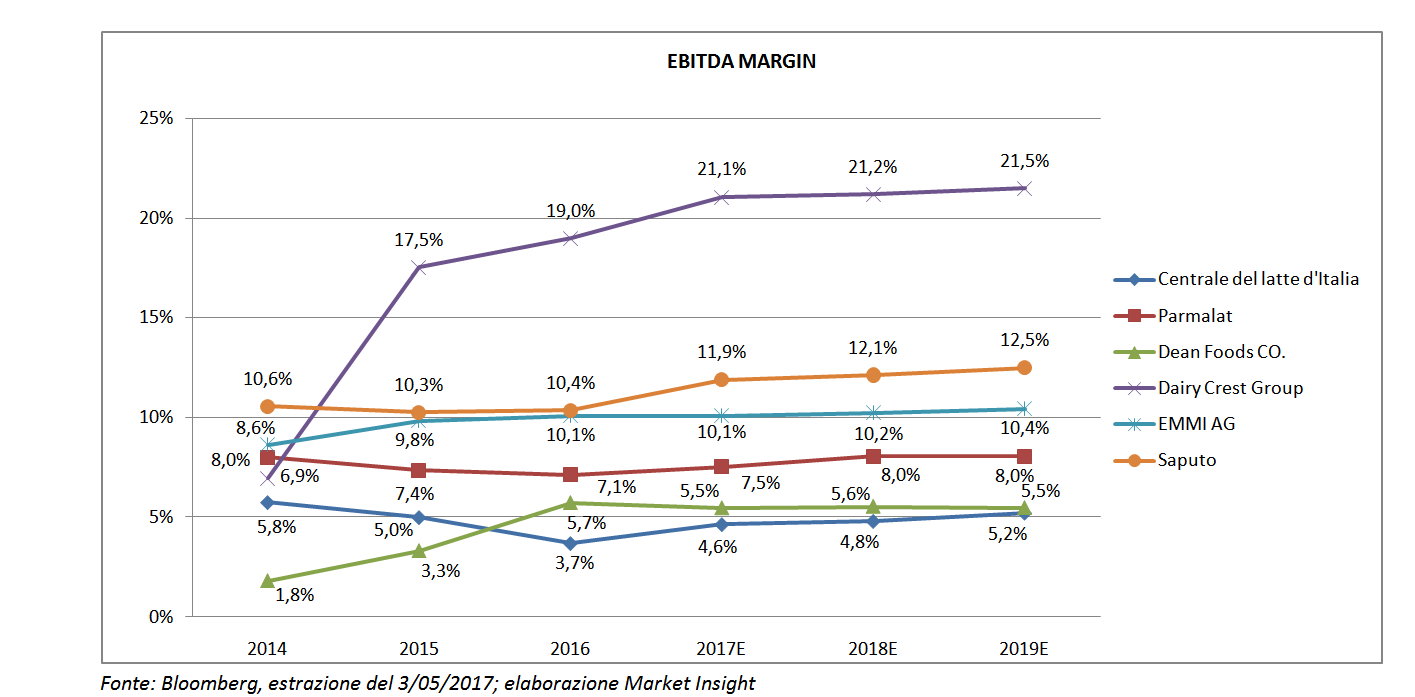

- La marginalità rimane inferiore a quella dei peers

- Borsa

- Gli analisti sono in attesa delle sinergie post fusione

- Criticità

Il gruppo Centrale del Latte d’Italia, attivo nel settore lattiero-caseario, nasce da un lungo percorso di aggregazioni, sviluppatosi dagli anni ‘50 fino a oggi, che ha avuto come capofila la Centrale del Latte di Torino. Ultima in ordine di tempo e di rilievo societario l’incorporazione della Centrale del Latte di Firenze, Pistoia e Livorno, che ha portato, tra l’altro, alla modifica della denominazione sociale in quella attuale. Un’operazione, come riporta il presidente Luigi Luzzati, “che ha dato origine al terzo polo italiano del latte fresco, e di fatto l’unico player davvero in grado di valorizzare le specificità del territorio italiano in regioni importanti per il mercato del latte e dello yogurt”.

“Il nuovo gruppo – prosegue il presidente – aggrega marchi forti a livello locale, accomunati da valori essenziali quali qualità, sicurezza e territorialità con la consapevolezza di dover consolidare, rilanciare, diversificare e ampliare il proprio business”.

Centrale del Latte d’Italia proseguirà lungo il percorso di sviluppo che da sempre caratterizza il gruppo puntando sia sulla crescita esogena, attraverso aggregazioni con realtà affini anche oltre i confini del tradizionale insediamento, senza tralasciare lo sviluppo di prodotti innovativi e la maggiore penetrazione dei mercati.

Il 2016 pietra miliare di crescita

Il 2016 ha rappresentato un momento di crescita dimensionale e territoriale dando vita al nuovo gruppo Centrale del Latte d’Italia. Nello specifico, la Centrale del Latte di Torino ha incorporato la Centrale del Latte di Firenze, Pistoia e Livorno, modificando la propria denominazione sociale in “Centrale del Latte d’Italia”. Contestualmente il ramo d’azienda Mukki è stato scorporato e conferito in una società denominata Centrale del Latte della Toscana, interamente controllata.

Luigi Luzzati, presidente di Centrale del Latte d’Italia, sottolinea come si sia trattato di “un’operazione di rilievo sul piano societario che ha dato origine al terzo polo italiano del latte fresco, e di fatto l’unico player davvero in grado di valorizzare le specificità del territorio italiano in regioni importanti per il mercato del latte e dello yogurt. Un gruppo leader nei propri territori, in grado di competere in ogni canale ed in ogni mercato. Dunque un progetto per lo sviluppo del business saldamente ancorato ai territori di nascita ma pronto ad uno sviluppo oltre tali confini muovendosi nel solco di una tradizione che si conferma e si innova e che proprio nel processo innovativo e nel porsi nuovi orizzonti, trova l’energia e le risorse per la crescita”.

“Il nuovo gruppo – prosegue il presidente – aggrega marchi forti a livello locale, accomunati da valori essenziali quali qualità, sicurezza e territorialità con la consapevolezza di dover consolidare, rilanciare, diversificare e ampliare il proprio business continuando ad esprimere l’eccellenza tipica delle singole aziende del gruppo, valorizzando i siti produttivi, mantenendo i valori e il sostanziale rispetto degli attuali modelli operativi delle singole società, ferme restando le migliori soluzioni organizzative che potranno essere varate, valorizzando la filiera agroalimentare, con il mantenimento e lo sviluppo delle forniture da parte degli agricoltori locali”.

Una realtà a forte vocazione territoriale

Centrale del Latte d’Italia, in proprio e attraverso le società integralmente controllate Centrale del Latte della Toscana e Centrale del Latte di Vicenza, è una realtà di dimensioni interregionali, specializzata nella produzione e commercializzazione diretta di prodotti dell’industria lattiero-casearia quali latte fresco, latte UHT e yogurt. In aggiunta al core-business, sono state sviluppate altre aree di interesse ad elevata potenzialità in altri settori, quali le insalate di IV gamma, di cui gestisce direttamente la produzione e la vendita. Inoltre, grazie alla forte dinamicità e all’orientamento alla diversificazione, commercializza con marchi propri, prodotti confezionati nel segmento fresco-freschissimo come uova, formaggi, pasta e dessert. Si caratterizza per un forte radicamento territoriale che vede in Piemonte, Toscana, Liguria e Veneto la totalità del suo giro d’affari, con posizioni di leadership per ciò che riguarda il latte fresco e l’UHT.

Oggi il gruppo conta su 5 stabilimenti produttivi, dotati delle più avanzate tecnologie per il trattamento, il confezionamento e lo stoccaggio refrigerato dei prodotti, ubicati a Torino, Firenze, Rapallo (GE), Vicenza e Casteggio (PV), 433 dipendenti, oltre 119 milioni di litri di latte lavorato. In aggiunta si avvale di una rete capillare di oltre 320 automezzi refrigerati, che giornalmente riforniscono circa 2.750 punti vendita della grande distribuzione e 11.600 clienti.

La commercializzazione avviene attraverso i marchi Tappo Rosso, Mukki, Centrale del latte Vicenza, Latte Tigullio, Odilla, Salads & Fruits, ai quali si è di recente aggiunto il brand FondamenTali&Quali, che ha esordito nel mercato dell’ortofrutta con la sua prima nuova referenza la cipolla gialla colta, lavata e tagliata e pronta all’uso.

Le linee strategiche

La strategia di crescita futura del gruppo prevede due percorsi distinti: per via interna, attraverso l’ampliamento della gamma dei prodotti, con il continuo ammodernamento degli impianti produttivi nonché l’ampliamento e la maggiore penetrazione dei mercati; per via esterna, attraverso aggregazioni con realtà affini, in linea con la recente business combination e con il percorso che da sempre ha caratterizzato l’operatività del gruppo.

A partire dal 2014, è stato intrapreso un percorso di crescita anche all’estero avviando le esportazioni di alcuni prodotti, in particolare latte a lunga conservazione e bevande biologiche, dapprima in Cina e successivamente anche negli Emirati Arabi Uniti, in Kuwait, Arabia Saudita e Oman.

A partire dal 2014, è stato intrapreso un percorso di crescita anche all’estero avviando le esportazioni di alcuni prodotti, in particolare latte a lunga conservazione e bevande biologiche, dapprima in Cina e successivamente anche negli Emirati Arabi Uniti, in Kuwait, Arabia Saudita e Oman.

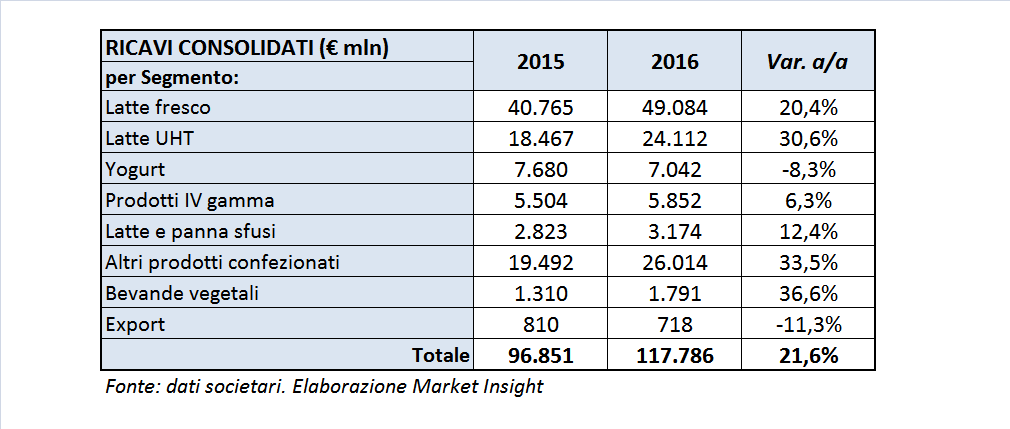

Il fatturato 2016 cresce per la business combination

A seguito dell’operazione di fusione e successivo scorporo, il bilancio consolidato accoglie la situazione patrimoniale della Centrale del Latte della Toscana al 31 dicembre 2016 mentre il conto economico recepisce ricavi e costi relativi al periodo 1° ottobre – 31 dicembre 2016.

Il fatturato consolidato nel 2016 ha raggiunto i 117,8 milioni rispetto ai 96,9 milioni del 2015, con un incremento del 21,6%, ascrivibile quasi esclusivamente alla variazione del perimetro di consolidamento che ha apportato 20,4 milioni di ricavi.

A parità di area di consolidamento, si segnala che le vendite del gruppo sono risultate sostanzialmente stabili per il segmento latte fresco + ESL (extended shelf life). Il segmento del latte a lunga conservazione UHT ha risentito delle campagne promozionali che altri competitors hanno continuato a proporre e che il gruppo, come in passato, non intende proporre in maniera massiccia. Ha sofferto, invece, il segmento yogurt, mentre sono aumentate le vendite delle insalate di IV gamma e degli altri prodotti confezionati (+9,5%). E’ proseguita anche nel 2016 la crescita del segmento delle bevande vegetali rivolto ai consumatori che seguono diete vegetariane, vegane e light o che manifestano allergie e intolleranze al lattosio.

In tale contesto il gruppo si posiziona come terzo polo italiano del latte con una quota di mercato italiano a valore del 7,3% nel settore del latte fresco + ESL, del 3,7% nel settore del latte a lunga conservazione (UHT), con una posizione di leadership nelle regioni Piemonte – Valle d’Aosta, Toscana, Liguria e Veneto. La quota di mercato nelle quattro regioni è pari al 27,4% nel settore del latte fresco + ESL e del 13,4% nel settore del latte a lunga conservazione (UHT).

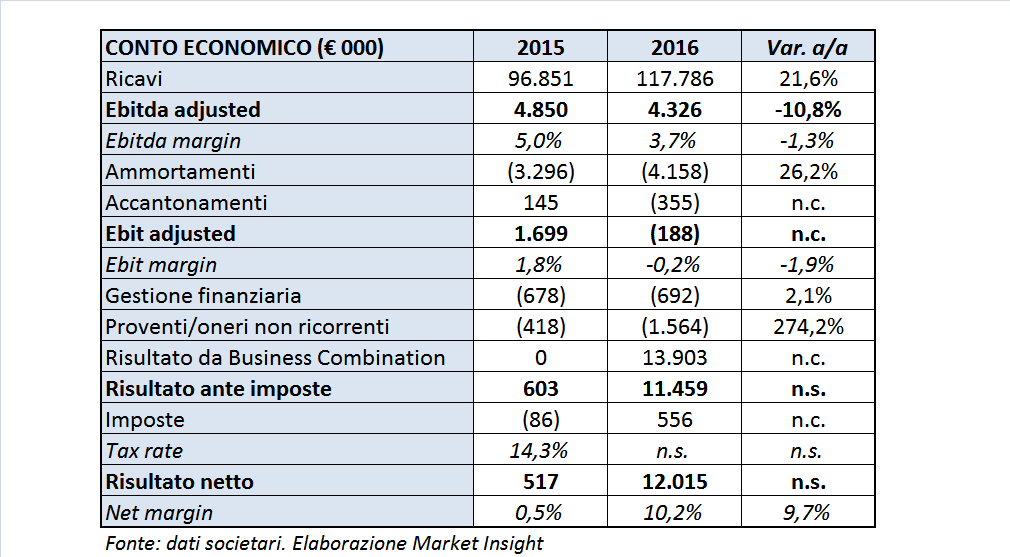

Margini in contrazione nel 2016

L’Ebitda adjusted, rettificato dei costi straordinari e non ricorrenti per complessivi 1,6 milioni, comprensivi anche dei costi per la fusione, si attesta a 4,3 milioni e presenta un decremento del 10,8%. Una dinamica dovuta in particolare all’aumento dei costi dei servizi e del personale, ma soprattutto all’esiguità in termini di valore assoluto dell’Ebitda. L’Ebitda margin scende così di 1,3 punti percentuali al 3,7 per cento.

Da rilevare che il prezzo di acquisto della materia prima latte ha subito un calo generalizzato in tutto il mondo, innescando anche in Italia l’effetto di una riduzione nei primi mesi dell’anno e successivamente di una sostanziale stabilità per poi tornare a crescere nel corso degli ultimi mesi del 2016. Il prezzo, sempre concordato con le controparti, ha garantito una remunerazione adeguata in un periodo di perdurante crisi dei consumi.

Dopo ammortamenti per 4,2 milioni (+26,2%), l’Ebit adjusted passa da positivo per 1,7 milioni nel 2015 a negativo per 0,2 milioni. Il risultato netto evidenzia un utile di 12 milioni, rispetto ai 0,5 milioni del 2015, beneficiando in particolare della contabilizzazione di proventi per 13,9 milioni derivanti dalla fusione.

Infatti, configurandosi l’operazione di fusione come una business combination, la differenza tra il fair value dei net assets acquisiti e il fair value delle nuove azioni emesse è stato iscritto a conto economico. Tale differenziale non potrà essere distribuito agli azionisti ed è destinato a riserva di patrimonio netto.

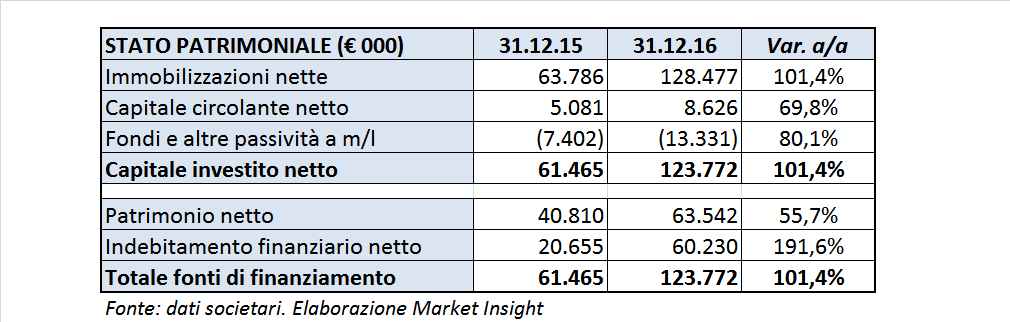

Dal lato patrimoniale l’indebitamento finanziario netto al 31 dicembre si attesta a 60,2 milioni recependo, a seguito dell’operazione di fusione, l’indebitamento finanziario netto della controllata Centrale del Latte della Toscana che ammonta a 35,3 milioni. Il rapporto Net debt / Equity è così salito da 0,5x a 0,9x, mantenendosi comunque inferiore all’unità.

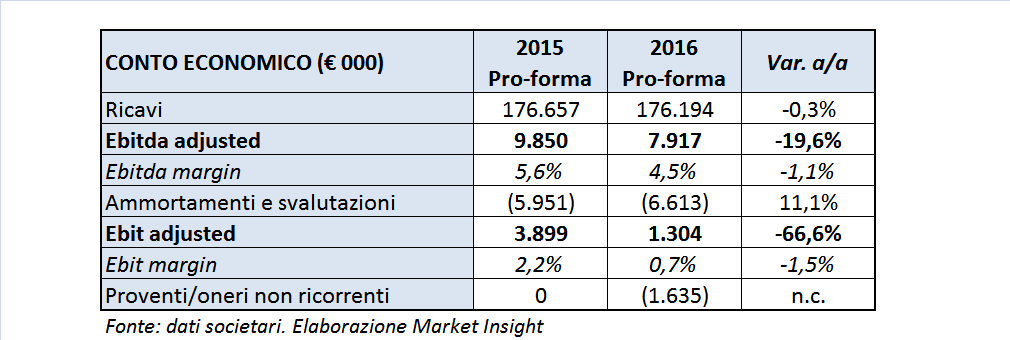

Sostanziale stabilità del fatturato pro-forma

Per una migliore visione d’insieme del gruppo rispetto all’attuale configurazione, la società ha predisposto i dati 2015 e 2016 pro-forma che recepiscono l’acquisizione dal gennaio 2015.

Dalla lettura dei suddetti dati, rettificati nel 2016 da costi straordinari non ricorrenti per complessivi 1,6 milioni, emerge che a fronte di una leggera contrazione del fatturato dello 0,3%, l’Ebitda adjusted scenda del 19,6%, da 9,8 a 7,9 milioni, e l’Ebit adjusted del 66,6%, da 3,9 a 1,3 milioni. I margini sul fatturato, sebbene in calo, risultano comunque migliori rispetto a quelli evidenziati dal conto economico reported.

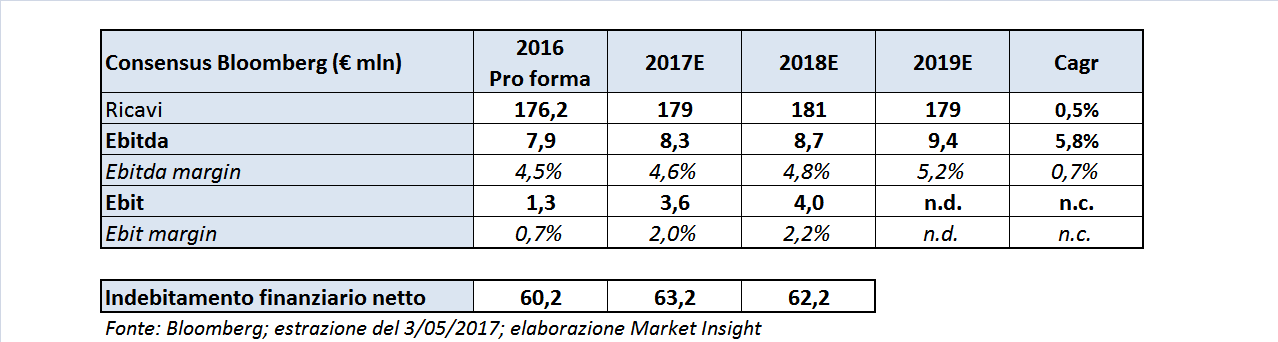

Il 2017 sarà un anno di consolidamento

I primi mesi del nuovo esercizio, come rilevato dal management, sono stati positivi per le vendite di tutti i marchi del gruppo in un contesto caratterizzato dai primi segnali di ripresa dei consumi e della domanda interna. Le aziende hanno confermato i forti posizionamenti di mercato e il 2017 potrà essere considerato un anno di consolidamento del gruppo, dopo le operazioni straordinarie del 2016, con particolare attenzione alla implementazione di nuove strutture organizzative. Per quanto riguarda la materia prima latte si è registrato un aumento generalizzato delle quotazioni, trasferito nei listini di vendita dei prodotti dal 1° aprile 2017.

Secondo le aspettative del “consensus” pubblicate da Bloomberg, gli analisti prevedono per il prossimo triennio 2017-2019 un fatturato stabile intorno ai 180 milioni. Tenuto conto che i 117,8 milioni di ricavi del 2016 recepiscono quelli della Centrale del Latte della Toscana solo per gli ultimi tre mesi, si è preferito per omogeneità prendere a base i dati del conto economico pro forma 2016. Questo vale anche per Ebitda ed Ebit.

Si può così rilevare un incremento medio annuo del fatturato di solo lo 0,5%. L’Ebitda dovrebbe migliorare costantemente nel triennio 2017-2019, chiudendo con un Cagr del 5,8%. La stessa dinamica vale per l’Ebitda margin che dovrebbe raggiungere il 5,2% dei ricavi. L’Ebit, in assenza di previsioni per il 2019, dovrebbe attestarsi nel 2018 a 4 milioni, con un margine sui ricavi che gli analisti prevedono salirà al 2,2%.

Per quanto concerne l’indebitamento finanziario netto, gli analisti stimano un lieve appesantimento.

Il confronto con i peers

Nelle tabelle che seguono analizziamo l’andamento del gruppo comparato con quello dei competitors. Più in particolare vengono riproposti i principali aggregati di conto economico e i relativi indicatori suddivisi fra il passato e il futuro. Per quanto riguarda i peers a confronto, l’analisi prende in considerazione:

- Parmalat, quotata al MTA della Borsa di Milano – segmento Blue Chip, produce e distribuisce alimenti quali latte, suoi derivati e bevande a base di frutta.

- Dean Foods Co., quotata al NYSE, produce e distribuisce una linea completa di prodotti lattiero-caseari con marchio proprio e private label. In particolare, latte e bevande a base di latte, gelati, panna scremata, intera e acida, formaggi, yogurt, salse e latte di soia.

- Dairy Crest Group Plc, quotata alla Borsa di Londra, produce e distribuisce prodotti caseari. In particolare, creme, formaggi e prodotti liquidi a negozi al dettaglio di alimentari, nonché latticini ad attività di catering, piccole imprese, famiglie e produttori di alimenti.

- Emmi AG, quotata alla Borsa di Zurigo, produce e distribuisce prodotti lattiero-caseari. In particolare, latte fresco, creme, burro, yogurt, quark, budini e un assortimento di formaggi, nonché una varietà di succhi di frutta e tè freddo.

- Saputo Inc., quotata alla Borsa di Toronto, produce e distribuisce prodotti lattiero-caseari. In particolare, formaggi, latte fresco, latticini e creme, nonché snack, dolci, pane, biscotti e zuppe. Gestisce anche una rete di distribuzione attraverso la quale commercializza una vasta gamma di formaggi importati e non-latticini.

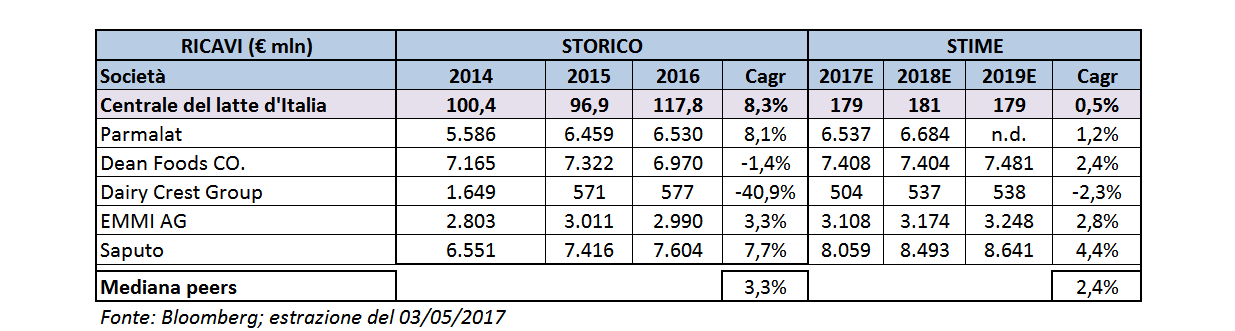

Il fatturato 2017-2019 stabile e inferiore ai peers

Il gruppo Centrale del Latte d’Italia, come dimensioni di fatturato, si colloca al di sotto dei peers presi in considerazione. A livello storico, come già evidenziato, i 117,8 milioni di ricavi del 2016 recepiscono quelli della Centrale del Latte della Toscana per gli ultimi tre mesi, il cui apporto è quantificabile in 20,4 milioni. Al netto di tale apporto, i ricavi 2016 sarebbero ammontati a 97,4 milioni e di conseguenza il Cagr storico sarebbe stato negativo per l’1,5 per cento, inferiore quindi alla mediana dei peers. Il dato relativo a Dairy Crest non è significativo in quanto nel 2015 il gruppo ha proceduto alla vendita di un ramo di attività.

A livello prospettico, per quanto concerne il gruppo, sia per i ricavi che per l’Ebitda e l’Ebit, per omogeneità di confronto con le previsioni degli analisti raccolte da Bloomberg abbiamo preso a base i dati 2016 del conto economico pro forma. Si può rilevare come il Cagr del fatturato per il periodo 2016-2018, con base 176,2 milioni nel 2016, sia pari allo 0,5% e come si collochi al di sotto della mediana, nonché di quasi tutti i peers.

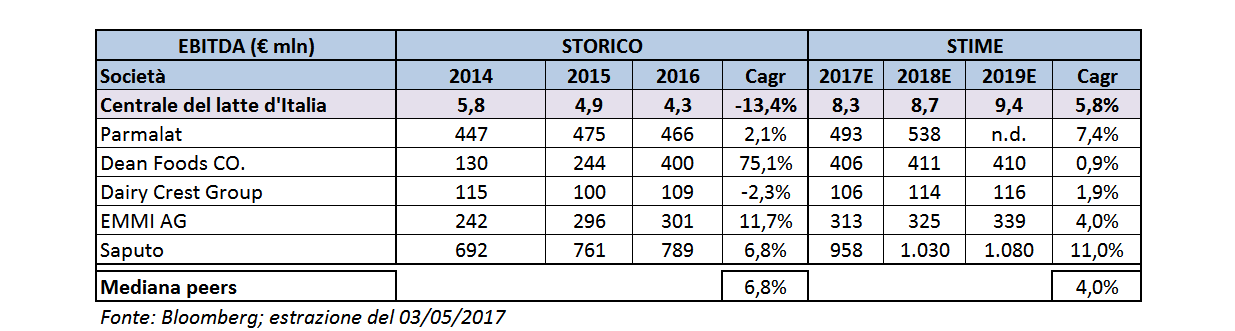

Evoluzione dell’Ebitda ed Ebit – Atteso un recupero di redditività

A livello storico, utilizzando gli Ebitda adjusted per il gruppo Centrale del Latte d’Italia, il Cagr relativo al periodo 2014-2016 risulta negativo per il 13,4%, inferiore non solo alla mediana dei peers ma anche a tutti i peers. A livello prospettico, invece, le previsioni degli analisti portano a un Cagr del 5,8%, prendendo a base i 7,9 milioni del pro forma 2016. In questo caso il dato si colloca al di sopra della mediana ed evidenzia le aspettative positive di un recupero di efficienza dopo l’operazione di fusione.

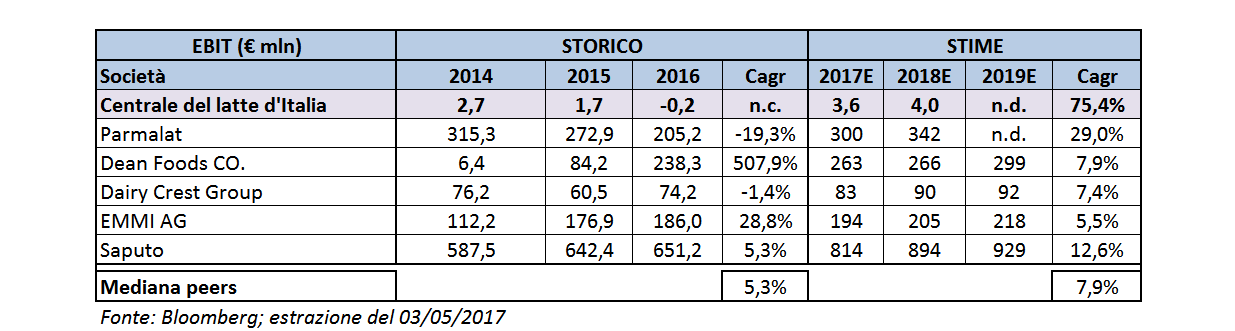

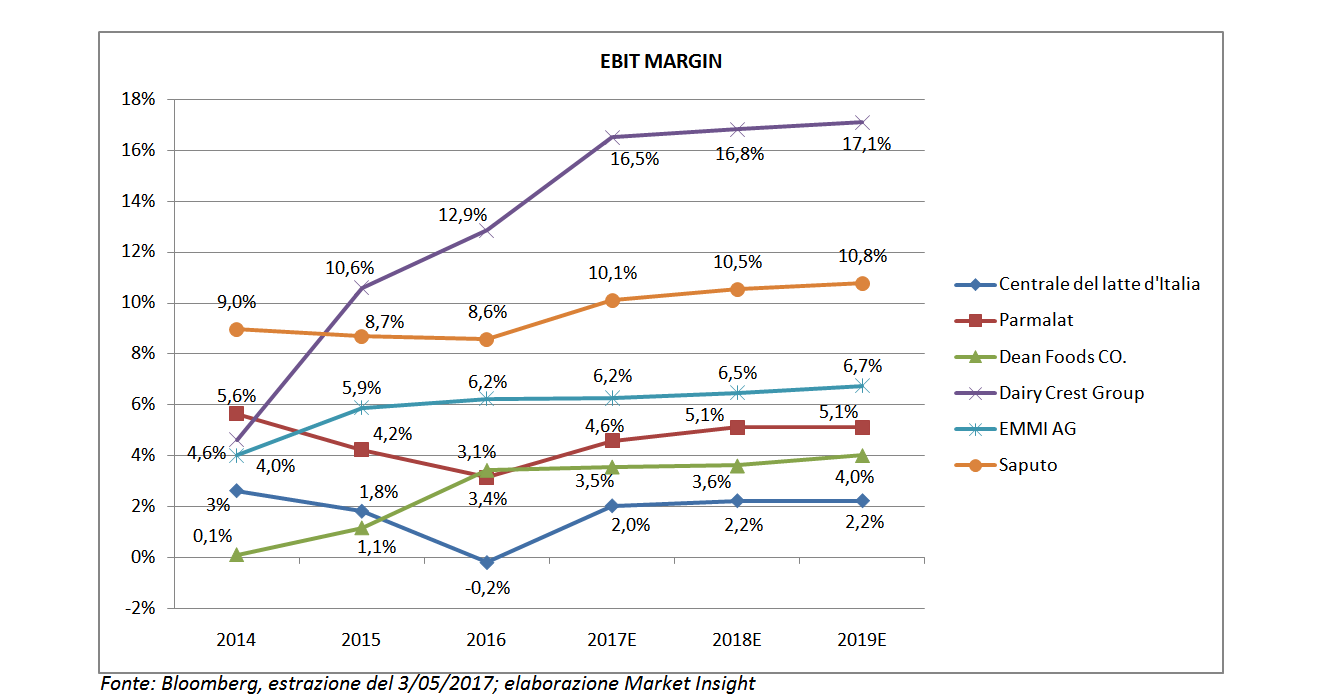

La flessione dell’Ebit, evidenziata nel periodo storico 2014-2016 dal gruppo, si presenta anche per due dei competitors. L’andamento di Dean Foods invece non risulta significativo in quanto il gruppo ha vissuto un periodo particolarmente difficile. A livello prospettico, in assenza di previsioni relative al 2019, sia per Centrale del Latte d’Italia che per Parmalat abbiamo limitato i calcoli al periodo 2016-2018. Prendendo a base gli 1,3 milioni del pro forma, si può rilevare un trend atteso in miglioramento come per i peers. L’elevato valore del Cagr è dovuto ad un importo 2016 molto contenuto.

La marginalità rimane inferiore a quella dei peers

Nonostante i recuperi in valore assoluto, si può rilevare come l’Ebitda margin del gruppo si mantiene sempre, sia a livello storico che prospettico, non solo al di sotto della mediana ma anche di tutti i singoli peers. Le previsioni sono comunque per un graduale e costante miglioramento.

La marginalità molto contenuta dell’Ebitda si ripercuote su quella dell’Ebit, anch’essa comunque in miglioramento.

Borsa

Il titolo Centrale del Latte d’Italia, quotato sul segmento Star di Borsa Italiana dal novembre 2000, negli ultimi 6 mesi ha sottoperformato il Ftse Italia Star di circa il 35%. L’azione, che si era mantenuta di poco sotto l’indice, ha intrapreso un trend rialzista agli inizi di dicembre che l’ha portata il 27 dicembre scorso ad un massimo del periodo di 3,346 euro, per poi scendere fino a 2,76 euro il 1° febbraio. Successivamente ha imboccato un trend laterale oscillando intorno ai valori attuali.

La pubblicazione del documento di fusione nel settembre scorso non sembra aver stimolato l’andamento del titolo. Da rilevare che il progetto iniziale risale al 2015, se non addirittura al 2013.

In pratica, il prezzo dell’azione non ha beneficiato del rialzo dell’indice del settore avvenuto a partire da fine 2016. Probabilmente il mercato attende i risultati che scaturiranno dal completamento dell’attività di ristrutturazione dopo la fusione che, se positivi, lascerebbe ampio spazio a un rialzo della quotazione.

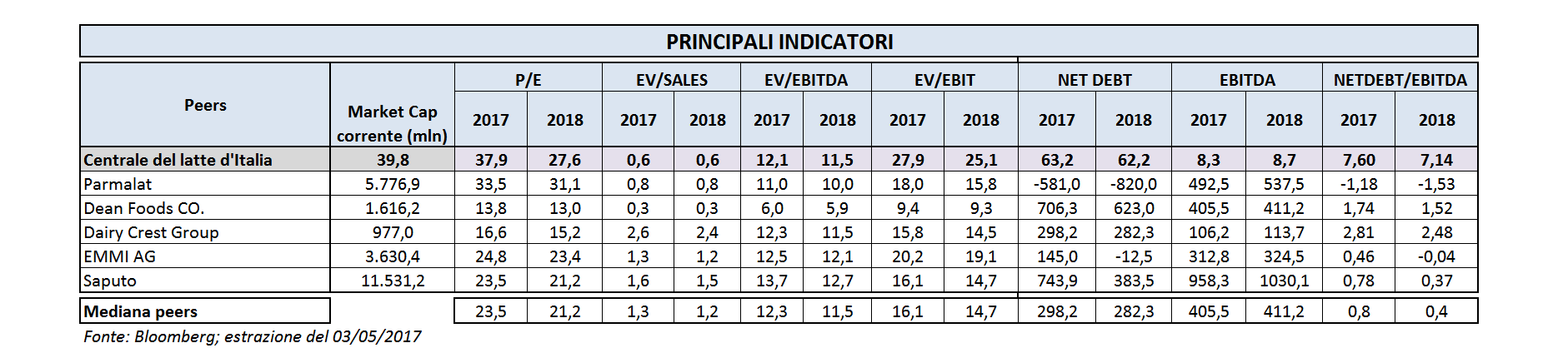

Multipli – P/E a premio rispetto ai peers

Dal confronto dei multipli del gruppo con quelli dei comparables si rileva come il titolo tratti a premio con riferimento al Price/Earning. In particolare, sui dati 2017 il rapporto risulta superiore a quello di tutti i peers, mentre sui dati 2018 risulta inferiore solo a Parmalat.

Discorso diverso per gli indicatori che prendono a riferimento l’Enterprise Value, sui quali incide il rapporto Net Debt/Market Cap del gruppo, nettamente superiore a quello dei peers presi a confronto. In particolare, l’EV/Sales si posiziona a circa il 55% del valore evidenziato dalla mediana ed è inferiore a quello di quasi tutti i peers.

L’Ev/Ebitda si posiziona invece sulla mediana, mentre l’EV/Ebit risulta superiore di circa il 70% rispetto alla mediana, ciò per il valore piuttosto contenuto dell’Ebit di gruppo.

Sul fronte patrimoniale, Centrale del Latte d’Italia dovrebbe chiudere gli esercizi 2017 e 2018 con un indebitamento finanziario netto stimato di poco superiore ai 60,2 milioni di fine 2016.

Gli analisti sono in attesa delle sinergie post fusione

Banca IMI, specialist della Società, nel suo studio del 13 marzo scorso conferma “hold” come raccomandazione alzando il target price da 2,80 a 3 euro. Gli analisti si attendono per il 2017 un fatturato di 180,6 milioni, con una crescita organica del 2,5%, un Ebitda di 8,1 milioni con un Ebitda margin del 4,5%, un Ebit di 3,6 milioni con un Ebit margin del 2% e un Net profit di 1,6 milioni, tenuto anche conto del minore impatto fiscale dell’Ires dal 37% a 34 per cento.

I rischi, secondo gli analisti, derivano dai tempi che occorreranno perché emergano le potenziali sinergie, da eventuali minori volumi venduti come risultato di un possibile aumento del prezzo del latte crudo, dall’aumento della competitività da parte delle private labels, specialmente nel segmento del latte fresco.

Edison Investment Research nel suo studio del 9 marzo scorso ha alzato il target price da 2,83 a 2,85 euro. Gli analisti restano in attesa degli effetti dell’integrazione conseguente all’operazione avvenuta nel 2016 che ha dato origine alla nuova entità. Osservano che il mercato interno rimane impegnativo e che i prezzi delle materie prime sono in crescita. Peraltro, il 2017 sembra aver avuto un buon inizio e l’aumento del listino prezzi dal 1° aprile dovrebbe compensare i maggiori costi. I livelli relativamente elevati di gearing rappresentano un costo fisso. Gli analisti si attendono una normalizzazione della marginalità per il 2019.

Per il 2017 prevedono un fatturato di 177,5 milioni, un Ebitda di 8,5 milioni con un Ebitda margin del 4,8%, un Ebit di 2,7 milioni con un Ebit margin dell’1,5% e un Net profit (normalised) di 0,6 milioni.

Criticità

La Centrale del Latte d’Italia opera nel mercato dei prodotti alimentari di largo consumo, caratterizzato da un elevato livello di concorrenza, competitività e dinamismo, con particolare riferimento alla capacità distributiva e di marketing dei diversi operatori. Segnatamente, il gruppo si trova a competere, nelle aree geografiche servite, sia con realtà multinazionali (come Parmalat e Granarolo), sia con realtà locali fortemente radicate sul territorio (quali, ad esempio, Abit, Latterie Vicentine e Consorzio Latte Maremma).

In particolare, il settore lattiero-caseario è entrato da alcuni anni in una fase di maturità e ha conseguentemente manifestato sintomi di rallentamento nei consumi e nella produzione. A causa della crescente competitività che caratterizza il settore, le aziende che operano in Italia hanno registrato negli ultimi anni una performance reddituale in progressivo peggioramento.

Il principale rischio legato all’attività industriale propria del gruppo è rappresentato dalla fluttuazione del prezzo della materia prima latte. La società tende a controllare tale rischio stipulando contratti annuali con i produttori di latte fissando il prezzo di acquisto all’inizio dell’annata casearia e mantenendolo, normalmente, tale per tutto il periodo che va dal 1 aprile al 31 marzo dell’anno successivo, fatte salve particolari situazioni nelle quali la contrattazione avviene su basi diverse.

Ciononostante, non può escludersi che, ove in futuro dovessero verificarsi oscillazioni particolarmente significative e repentine dei prezzi di acquisto del latte e delle altre materie prime utilizzate, ne potrebbero derivare incrementi dei costi con effetti negativi sulle politiche di prezzo e, di conseguenza, sui risultati operativi e sulla situazione finanziaria, economica e patrimoniale.

Dal lato delle vendite, il settore di operatività del gruppo è sensibile ai cambiamenti delle scelte di spesa dei consumatori. Inoltre, le scelte di spesa possono essere influenzate anche dalla capacità di spesa, dall’incertezza sulle prospettive economiche e politiche future e dal diverso orientamento della clientela. Qualora il gruppo non fosse in grado di anticipare e/o reagire ai cambiamenti delle preferenze dei consumatori e dei costumi sociali, il suo posizionamento competitivo e la sua situazione economica, patrimoniale e finanziaria potrebbero subire effetti negativi significativi.

Un’eventuale flessione generalizzata della domanda dei prodotti, infatti, potrebbe determinare una contrazione dei ricavi e altresì richiedere particolari sforzi finanziari ed economici, specie in termini di marketing e promozione, al fine di conservare le quote di mercato. Inoltre, tale eventuale riduzione della domanda potrebbe comportare altresì che i clienti (in particolare i supermercati e gli operatori della grande distribuzione organizzata) operino una riduzione dei prezzi di rivendita di tali prodotti e il gruppo conseguentemente potrebbe trovarsi nella necessità di ridurre i propri prezzi di vendita, con inevitabili ripercussioni sui propri margini reddituali.