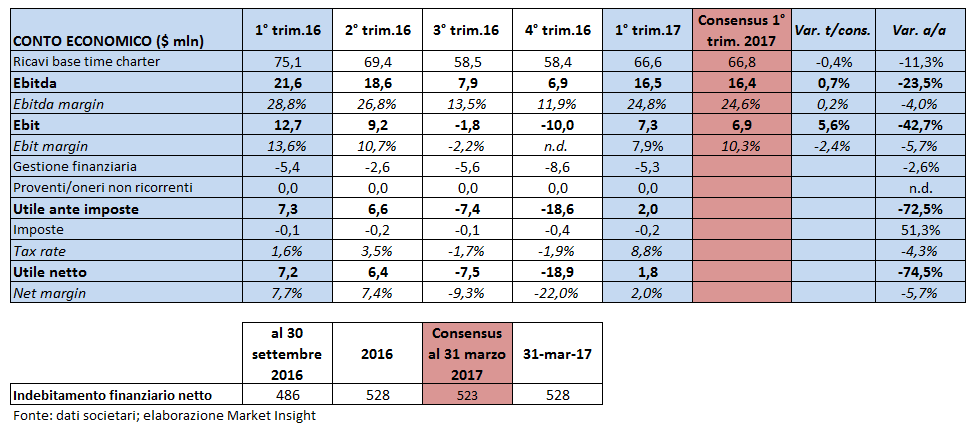

D’Amico archivia il primo trimestre 2017 con i principali aggregati economici in calo a causa della debolezza del mercato dello shipping dei prodotti raffinati. Mercato che però mostra già segnali evidenti di ripresa rispetto al terzo e quarto trimestre 2016, anche se la ripartenza vera e propria degli spot rate è attesa dal secondo semestre di quest’anno. Il fatturato base time charter (Tce) cala di 11,3 punti percentuali a 66,6 milioni e l’Ebitda del 23,5% a 16,5 milioni. Il livello di indebitamento è a 528 milioni, in linea con il dato al 31 dicembre 2017. Il primo trimestre del 2017 ha fatto segnare un incremento delle tariffe dai minimi del terzo e quarto trimestre dello scorso anno e un ulteriore miglioramento dovrebbe registrarsi a partire dal secondo semestre 2017.

D’Amico archivia il primo trimestre 2017 in linea con le attese del mercato e con risultati che se pur in calo a/a evidenziano un miglioramento rispetto al quarto trimestre 2016.

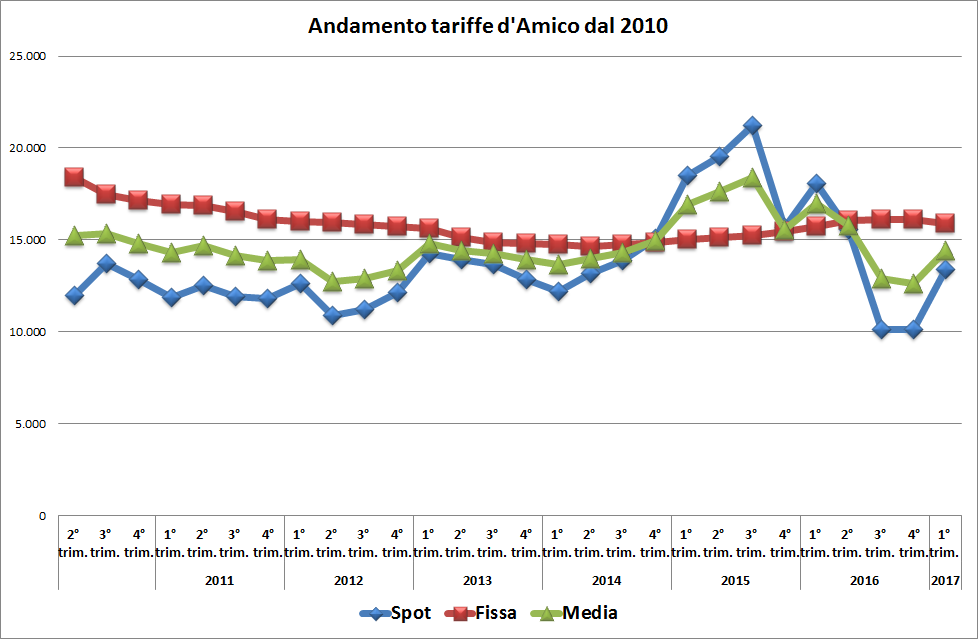

Nel complesso i ricavi Tce nel quarter sono scesi del 11,3% a 66,6 milioni di dollari. Il prezzo dei noleggi delle navi nel trimestre è migliorato rispetto ai livelli raggiunti nel terzo e quarto trimestre (vedi grafico sotto). Le tariffe giornaliere nel periodo hanno registrato un andamento differente, la spot in calo a/a del 26,1% a 13.363 dollari, mentre la fissa rimane sostanzialmente stabile 15.908 usd (+1,3% a/a).

Nel complesso i ricavi Tce nel quarter sono scesi del 11,3% a 66,6 milioni di dollari. Il prezzo dei noleggi delle navi nel trimestre è migliorato rispetto ai livelli raggiunti nel terzo e quarto trimestre (vedi grafico sotto). Le tariffe giornaliere nel periodo hanno registrato un andamento differente, la spot in calo a/a del 26,1% a 13.363 dollari, mentre la fissa rimane sostanzialmente stabile 15.908 usd (+1,3% a/a).

In riferimento a quella fissa si ricorda che la percentuale di ricavi generata dal gruppo da questo tipo di contratto (percentuale di copertura) nei 12 mesi è rimasta elevata, assicurando una media del 41,2% (primo trim 2016: 46,7%) dei ricavi. Anche se a livelli più bassi, i contratti di lungo periodo, oltre a garantire i ricavi e sostenere la generazione di flussi di cassa da attività operative, mirano anche a consolidare ulteriormente i tradizionali rapporti con le principali compagnie petrolifere che pretendono sempre navi di ultima generazione. Cosa che rappresenta un aspetto essenziale della strategia commerciale di DIS e che in momenti di forte volatilità come questi permettono di attutire i colpi di una difficile congiuntura.

L’Ebitda ammonta a 16,5 milioni (-23,5% a/a), con il margine che rimane comunque ad alti livelli (24,8% a/a). Il risultato in termini di margine lordo evidenzia una ripresa della società in quanto il valore raggiunto è maggiore della somma dell’Ebitda generato nel secondo semestre 2016, rispecchiando le migliori condizioni di mercato. L’Ebit a 7,3 milioni è in decremento del 42,7% a/a e risente del maggior numero di navi di proprietà e quindi dei maggiori ammortamenti. L’utile netto ammonta a 1,8 milioni, rispetto ai 7,2 milioni del periodo di confronto.

L’Ebitda ammonta a 16,5 milioni (-23,5% a/a), con il margine che rimane comunque ad alti livelli (24,8% a/a). Il risultato in termini di margine lordo evidenzia una ripresa della società in quanto il valore raggiunto è maggiore della somma dell’Ebitda generato nel secondo semestre 2016, rispecchiando le migliori condizioni di mercato. L’Ebit a 7,3 milioni è in decremento del 42,7% a/a e risente del maggior numero di navi di proprietà e quindi dei maggiori ammortamenti. L’utile netto ammonta a 1,8 milioni, rispetto ai 7,2 milioni del periodo di confronto.

L’indebitamento finanziario netto di DIS al 31 marzo 2017 ammonta a 528,1 milioni di dollari e si confronta con i 527,8 milioni della fine del 2016. Il livello di indebitamento finanziario netto è attribuibile principalmente all’implementazione del programma di costruzione di nuove navi di DIS per 755 milioni di usd, con investimenti totali per 27,2 milioni effettuati nel primo trimeste 2017. Il flusso di cassa da attività operative nel periodo ha fatto registrare un saldo negativo di 1,4 milioni di dollari, rispetto a 25,5 milioni realizzati nel primo trimestre 2016. Il risultato conseguito nel primo trimestre 2016 era attribuibile principalmente alla maggiore solidità dei mercati dei noli rispetto al primo trimestre 2017 e ad un effetto “temporaneo” derivante dalle variazioni nel capitale circolante, che ha influito molto positivamente sui primi tre mesi dell’anno scorso.

Come si evince dal grafico sopra, il peggio appare ormai passato e gli spot rate si sono stabilizzati sopra i minimi del terzo e quarto trimestre. Il mercato secondo il management di d’Amico e i principali broker dovrebbe, dal secondo semestre 2017 mostrare una netta ripresa degli spot rate.

Come si evince dal grafico sopra, il peggio appare ormai passato e gli spot rate si sono stabilizzati sopra i minimi del terzo e quarto trimestre. Il mercato secondo il management di d’Amico e i principali broker dovrebbe, dal secondo semestre 2017 mostrare una netta ripresa degli spot rate.