Intesa ha presentato ottimi risultati sotto il profilo della crescita e dal punto di vista della redditività. Risultati che riflettono la chiara strategia di sviluppo indicata dall’Ad Carlo Messina che punta a rendere i ricavi della banca meno legati all’attività di credito, che in un momento di tassi di interesse ai minimi presenta bassi livelli di redditività, e si è posto l’obiettivo di trasformare la banca in una wealth management company a 360 gradi.

L’operazione Generali è archiviata, ma la strategia di Banca Intesa di trasformarsi in una wealth management company puntando a una diversificazione dei ricavi rispetto al margine di interesse non cambia. E viene confermata dalle parole dell’Ad Carlo Messina, che di fronte alla platea degli analisti, ha ribadito come il proprio percorso di crescita punterà a rafforzare tutti i ricavi non provenienti da interessi. Con un particolare occhio di attenzione verso l’attività assicurativa dove Intesa gode di una posizione di leadership nella penisola del ramo vita e ora punta a crescere nei danni. Ma lo si vede anche dai risultati del primo trimestre approvati oggi dal cda, che hanno visto le commissioni crescere del 10% rispetto all’analogo periodo del 2016 a quota 1.855 milioni. Una cifra che rappresenta il livello record mai toccato da Intesa nel primo trimestre ed è supportata da una raccolta nel risparmio gestito che si è attestata a 5,2 miliardi.

Nel complesso la redditività che deriva dai business legati al wealth management ha raggiunto il 52%, mentre la restante quota del risultato corrente lordo è equamente ripartita tra l’attività strettamente bancaria di lending legata alla Banca dei Territori e alle banche estere che apportano il 24% e al corporate e investment banking cui spetta il restante 24 per cento.

Praticamente l’ago della bilancia si è già spostato dalla parte delle attività di gestione della ricchezza sottolineando la trasformazione in corso anche rispetto allo scorso dicembre, quando il loro peso non superava il 50 per cento. E guardando al futuro, sarà proprio sullo sviluppo di questo settore che poggeranno i driver di crescita del nuovo piano industriale a cui sta lavorando il management e che sarà presentato alla comunità finanziaria nei primi mesi del prossimo anno.

In ogni caso, Intesa inizia a sentire i segni di miglioramento economico e il mese di aprile è stato molto positivo in termini di ricavi e redditività. Un andamento che lascia prevedere anche per i prossimi trimestri un margine di interesse in linea con quello dei primi mesi e il mantenimento dei buoni livelli di redditività grazie al controllo dei costi operativi e del rischio.

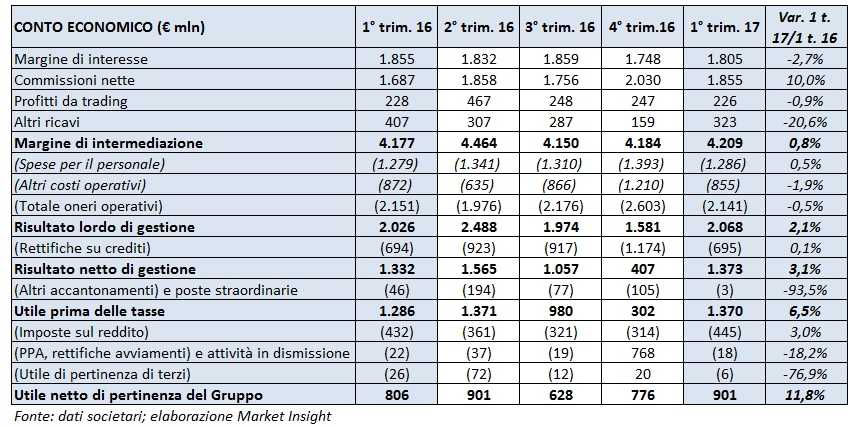

Ma passiamo all’esame del conto economico riportato di seguito.

Il margine di intermediazione presenta una leggera crescita (+0,8% a/a) a 4.209 milioni. Il driver di tale incremento, come già sottolineato, è l’aumento del 10% a/a delle commissioni a 1.855 milioni. All’interno di tale voce, le commissioni da attività di gestione, intermediazione e consulenza segnano un +18,3%, sospinte da un +9,3% per il risparmio gestito, un +14,1% per i prodotti assicurativi e un +93,4% per intermediazione e collocamento. Le commissioni da attività bancaria commerciale mostrano invece una flessione dell’1 per cento.

Il margine di interesse, invece, segna un leggero calo (-2,7% a/a) a 1.805 milioni contro i 1.855 milioni del primo trimestre 2016. Tale aggregato risulta penalizzato dalla svalutazione della valuta egiziana, escludendone l’effetto sarebbe in crescita dello 0,6 per cento.

I profitti da trading a 226 milioni sono rimasti in linea rispetto ai 228 milioni del primo trimestre 2016.

Gli altri ricavi evidenziano un calo del 20,6% a 323 milioni, di cui 283 milioni si riferiscono all’attività assicurativa in contrazione dai 332 milioni del primo trimestre 2016.

I costi operativi si sono attestati a 2.141 milioni, in linea con i 2.151 del primo trimestre 2016 (-0,5% a/a), in seguito a un aumento dello 0,5% per le spese del personale e del 4,5% per gli ammortamenti e a una riduzione del 2,3% per le spese amministrative.

Della voce fanno parte anche i contributi relativi al sostegno del sistema bancario passati dai 102 milioni del primo trimestre 2016 ai 282 milioni dell’analogo periodo 2017, che includono oneri ante imposte pari a 150 milioni per il contributo ordinario al Fondo di Risoluzione stimato per l’intero 2017, 4 milioni per i contributi al fondo di garanzia dei depositi di unità operanti all’estero e 261 milioni per le rettifiche di valore riguardanti Atlante, che aveva già subito una svalutazione di 227 milioni nell’ultimo trimestre 2016. Tale aggregato comprende infine la voce altri proventi e oneri netti, positiva per 196 milioni, 190 dei quali derivanti dalla riclassificazione al fair value della Bank of Qingdao.

In seguito alle suddette dinamiche il risultato lordo di gestione risulta pari a 2.068 milioni (+2,1% a/a).

Le rettifiche su crediti sono perfettamente in linea con quelle del primo trimestre dell’anno precedente e pari a 695 milioni (+0,1% a/a), cifra che porta il risultato netto di gestione a 1.373 milioni (+3,1%).

L’utile netto si fissa così a 901 milioni, dopo imposte sul reddito per 445 milioni.

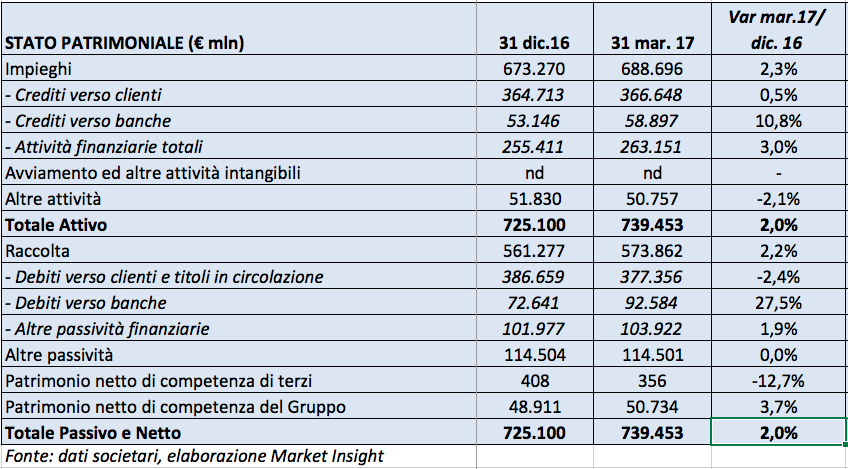

Di seguito riportiamo lo stato patrimoniale di Banca Intesa.

I crediti verso clienti mostrano una crescita dello 0,5% rispetto a fine dicembre a 366.648 milioni. Anche la qualità del credito registra un miglioramento. L’istituto di credito sottolinea come negli ultimi 18 mesi lo stock dei crediti deteriorati lordi sia stato ridotto di 7,5 miliardi, senza oneri straordinari per gli azionisti. Inoltre, nel primo trimestre 2017 il flusso lordo da crediti in bonis è risultato il più basso dalla costituzione di Intesa Sanpaolo. Un andamento che lascia presupporre possa essere raggiunto il target del management di portare al 2019 la quota dei crediti deteriorati a un livello fisiologico, come era prima della crisi.

A fine marzo, il complesso dei crediti deteriorati netti ammonta a 29.222 milioni (-1,8% rispetto ai 29.767 milioni del 31 dicembre 2016). In quest’ambito, i crediti in sofferenza si attestano a 14.568 milioni rispetto ai 14.895 milioni del 31 dicembre 2016, con un’incidenza sui crediti complessivi pari al 4% (4,1% al 31 dicembre 2016) e un grado di copertura al 60,4% (60,6% a fine 2016). Le inadempienze probabili diminuiscono a 14.215 milioni dai 14.435 milioni del dicembre 2016 e i crediti si attestano a 439 milioni, in linea con fine 2016.

La raccolta segna un decremento del 2,4% a 377.356 milioni.

Infine, il Cet1 pro-forma a regime si attesta al 12,9%, superiore ai requisiti normativi nello scenario avverso dello stress test e in linea con il dato di fine 2016. Il calcolo del Cet1 include il Danish compromise, per cui gli investimenti assicurativi vengono trattati come attivi ponderati per il rischio anziché dedotti dal capitale, con un beneficio di 18 centesimi di punto.