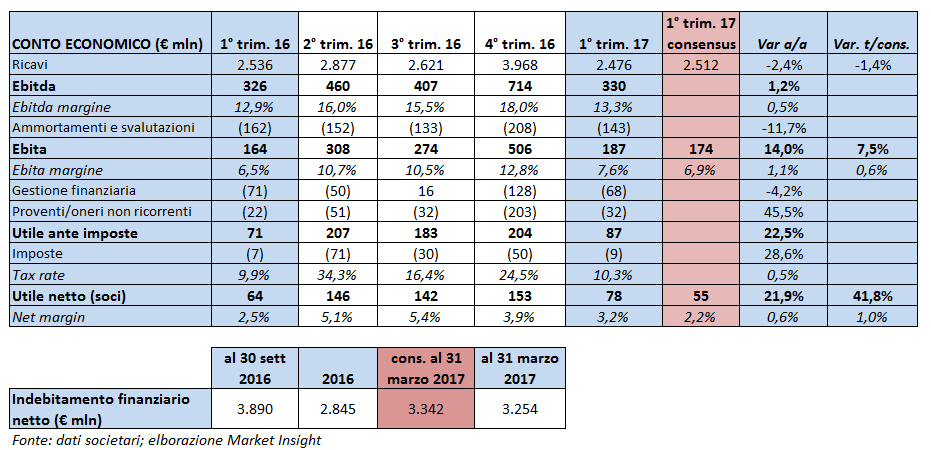

Il gruppo italiano ha chiuso il 1° trimestre 2017 con ricavi in lieve calo ma in linea con le attese, mentre i principali aggregati economici crescono a doppia cifra e battono le attese. I ricavi si attestano a 2.476 milioni (-2,4% a/a) e l’Ebita si fissa a 330 milioni (+1,2%), con il margine al 13,3% (+50 punti base). L’Ebita a 187 milioni cresce del 14% e batte le attese del 7,5 per cento. Il ros al 7,6% supera di 60 punti base le aspettative del mercato (+1,1% a/a). L’utile si fissa a 78 milioni (+21,9% a/a;+41,8% t/cons). Bene l’indebitamento finanziario netto a 3,2 miliardi, inferiore alle attese. Il titolo rimane a sconto su P/E ed Ev/Ebit 2017 rispetto ai peers.

La multinazionale dell’aerospazio e difesa archivia il primo trimestre 2017 con risultati sopra il consensus ed in progresso su base annua.

Il fatturato è in lieve calo a 2.476 milioni (-2,4% a/a) e in linea con il consensus (-1,4% t/cons). Il calo è attribuibile sostanzialmente alla contrazione di volumi degli Elicotteri, oltre che all’effetto negativo derivante dall’andamento del cambio sterlina/euro. L’Ebitda si fissa a 330 milioni (+1,2% a/a), portando il margine al 13,3% (+50 punti base a/a). La gestione caratteristica chiude con Ebita a 187 milioni (+14% a/a), battendo il consensus del 7,5 per cento. L’aggregato economico è sostenuto in particolare dall’Aeronautica ed dall’Elettronica, che hanno più che compensato la flessione degli Elicotteri.

Il fatturato è in lieve calo a 2.476 milioni (-2,4% a/a) e in linea con il consensus (-1,4% t/cons). Il calo è attribuibile sostanzialmente alla contrazione di volumi degli Elicotteri, oltre che all’effetto negativo derivante dall’andamento del cambio sterlina/euro. L’Ebitda si fissa a 330 milioni (+1,2% a/a), portando il margine al 13,3% (+50 punti base a/a). La gestione caratteristica chiude con Ebita a 187 milioni (+14% a/a), battendo il consensus del 7,5 per cento. L’aggregato economico è sostenuto in particolare dall’Aeronautica ed dall’Elettronica, che hanno più che compensato la flessione degli Elicotteri.

L’utile ante imposte sale del 22,5% a 87 milioni beneficiando anche di minor oneri finanziari. L’utile netto di pertinenza dei soci è a 78 milioni (+21,9% a/a) battendo del 41,8% le attese e il net margin è al 3,2%, in crescita sul pari periodo (+2,5%).

Per quanto riguarda le aree di business di competenza, gli elicotteri, pur in un contesto di incertezza hanno segnato un buon progresso dei nuovi ordini rispetto al pari periodo (459 milioni vs 384 milioni), in particolare nel segmento governativo e per il modello AW139. Il fatturato dell’area invece nel periodo cede il 12% a 711 milioni.

Per quanto riguarda la divisione Elettronica, Difesa e Sistemi di Sicurezza il primo trimestre evidenzia una buona performance commerciale, con la prevista flessione registrata dalla Divisione Elettronica per la Difesa Terrestre e Navale parzialmente compensata dalle maggiori acquisizioni registrate dalla Divisione Sistemi Avionici e Spaziali. Il fatturato è a 1.146 milioni (+10% a/a). Gli ordini calano a 1.039 milioni (-14,6%). L’Ebita è in forte rialzo a 84 milioni (+50%), principalmente per effetto dei benefici derivanti dalle iniziative di efficientamento e contenimento dei costi in tutte le Divisioni e in DRS, nonché del progressivo recupero della redditività industriale nell’ambito della Divisione Sistemi per la Sicurezza e per le Informazioni.

La divisione Aeronautica ha registrato ricavi a 656 milioni, in crescita del 2,8%, ed Ebita a 46 milioni (+12,5% a/a), con la redditività al 7% (+140 basis point). In netta crescita anche gli ordini a 1.237 milioni (+24% a/a). Dal punto di vista commerciale infatti, il primo trimestre del 2017 ha registrato un significativo livello di ordini in entrambe le business unit.

L’indebitamento finanziario netto è pari a 3,2 miliardi, in miglioramento di 958 milioni (-22,7%) rispetto ai 4,2 miliardi al 31 marzo 2016 grazie al positivo andamento di cassa del periodo.

Il management ha confermato la guidance per il 2016.

Interessante che nonostante la corsa del titolo in Borsa (Leonardo negli ultimi 12 mesi ha guadagnato il 37% sovraperformando del 20% il Ftse Mib) il titolo rimane a sconto sui principali multipli. Il P/E 2017 tratta a 14,1 volte, contro le 20 volte dei peers (-29%). L’Ev/Ebit a 9,2 volte mostra uno sconto del 31,5 per cento.