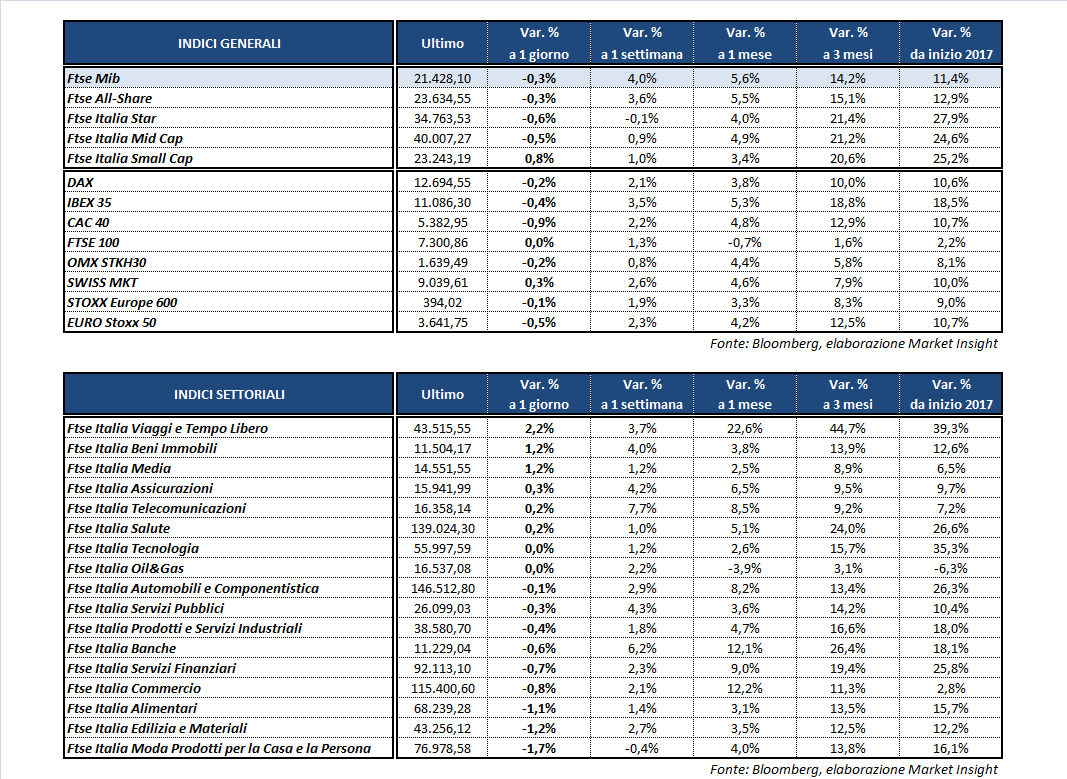

Seduta sottotono per le borse continentali all’indomani della vittoria di Emmanuel Macron alle presidenziali francesi. Proprio il Cac 40 di Parigi mette a segno la peggior performance fra i listini europei chiudendo a -0,9 per cento. Variazioni più contenute per il Dax di Francoforte (-0,2%), il Ftse Mib di Milano, in ribasso dello 0,3% a 21.428 punti e l’Ibex 35 di Madrid (-0,4%) mentre il Ftse 100 di Londra archivia le contrattazioni invariato.

La vittoria del leader di En Marche nella corsa all’Eliseo, vista con favore per la stabilità politica dell’Unione Europea, era già stata ampiamente prezzata dagli investitori nelle sedute precedenti e non ha fornito ai mercati lo stesso impulso dato dall’esito del primo turno elettorale. Inoltre gli operatori cominciano già a focalizzarsi sulle prossime elezioni di giugno, in cui il neopresidente cercherà di ottenere la maggioranza in Parlamento.

Sul Forex scattano i realizzi sull’euro, dopo l’impennata di ieri sera che l’aveva portato oltre quota 1,1 sul dollaro. Il cambio EUR/USD scende così a 1,093 e la moneta unica perde terreno anche nei confronti dello yen (EUR/JPY a 123,3) e della sterlina (EUR/GBP a 0,844).

Ben intonato invece il biglietto verde, sostenuto pure dalle prospettive di rialzo dei tassi nella riunione di giugno della Fed. In Europa, invece, si rafforzano le voci su una possibile apertura della Bce ad una revisione della politica monetaria accomodante, soprattutto se le prossime indicazioni su inflazione e crescita dovessero risultare positive.

Tra le materie prime prosegue la debolezza del petrolio con Wti e Brent che arretrano rispettivamente a 46 e 48,7 dollari al barile. Le notizie positive provenienti da Arabia Saudita e Russia, favorevoli all’estensione dei tagli alla produzione nel secondo semestre 2017, continuano ad essere controbilanciate dal continuo incremento dell’output americano, dalle scorte elevate e dalla domanda troppo debole.

Sull’obbligazionario, infine, prevalgono le vendite sui titoli di Stato dei paesi periferici, con il rendimento del Btp che risale al 2,22% e lo spread con il Bund in area 180 punti base.

A Piazza Affari scattano le prese di beneficio sul comparto del lusso, con MONCLER a -3,4%, FERRAGAMO a -2,4% e YNAP a -1,8 per cento. Sottotono anche BUZZI (-1,7%), CNH (-1,6%) e i bancari UBI (-1,4%) e BPER (-2,5%), quest’ultima in attesa del cda di domani per l’approvazione dei risultati del primo trimestre.

In controtendenza AZIMUT (+1,9%) che ad aprile ha raccolto 278 milioni spingendo il totale da inizio anno a 2,5 miliardi. Acquisti anche su MEDIASET (+1,3%) e UNIPOL (+1,1%), che avrebbe rafforzato la sua partecipazione in Bper salendo al 10% del capitale.

Chiude poco mossa BANCA GENERALI (-0,1%) che approverà domani i conti trimestrali così come BANCA MEDIOLANUM (+0,1%) che ha comunicato i risultati della raccolta mensile di aprile, positiva per 480 milioni.

Fra le utilities ENEL lascia sul campo lo 0,2%, mentre l’agenzia Standard & Poor’s ha confermato il rating di lungo termine ‘BBB’ migliorando l’outlook da stabile a positivo. Sottotono anche A2A (-0,5%) mentre terminano col segno più ITALGAS (+0,2%), SNAM (+0,5%) e TERNA (+0,8%), che presenterà domani i risultati.

Poco mossa PRYSMIAN (+0,2%) che, in attesa della pubblicazione dei conti trimestrali in programma il 10 maggio, ha firmato un accordo di fornitura con l’americana Verizon per supportare l’espansione della rete ottica dell’operatore telefonico, con un contratto da circa 300 milioni di dollari.

Fuori dal listino principale infine crolla TOD’S (-11%) dopo i dati sulle vendite del primo trimestre 2017 chiuso con ricavi consolidati per 238,5 milioni, in calo del 5% a cambi costanti (-4,4% a cambi correnti).