Banca Generali ha archiviato il primo trimestre 2017 con un utile pressoché raddoppiato rispetto all’anno precedente e pari a 56,2 milioni. Un risultato che poggia su basi solide, date da un incremento della raccolta accompagnato da un contenimento dei costi.

Una notevole crescita delle masse, che ha permesso un incremento delle commissioni e dei risultati. E’ questa la caratteristica dei conti di Banca Generali, approvati oggi dal consiglio di amministrazione della società.

Quello della banca guidata da Gian Maria Mossa appare come un modello di business che funziona, in un settore, quello del risparmio gestito, che va incontro a esigenze sempre più sentite da parte degli investitori di fronte a tassi di interesse sui titoli di Stato praticamente azzerati. Per questo la società si esprime favorevolmente verso le proprie prospettive. “Banca Generali si attende una forte crescita della domanda di consulenza finanziaria e non finanziaria per il futuro. Al netto delle incognite legate alle variabili sui mercati la società guarda con grande ottimismo ai prossimi mesi”, si legga in una nota del Gruppo. Un ottimismo che si basa anche sul fatto che nei primi tre mesi dell’anno la raccolta ha raggiunto gli 1,8 miliardi (+20% a/a), una cifra che rappresenta il 40% del target per tutto l’anno, pari a 4-4,5 miliardi.

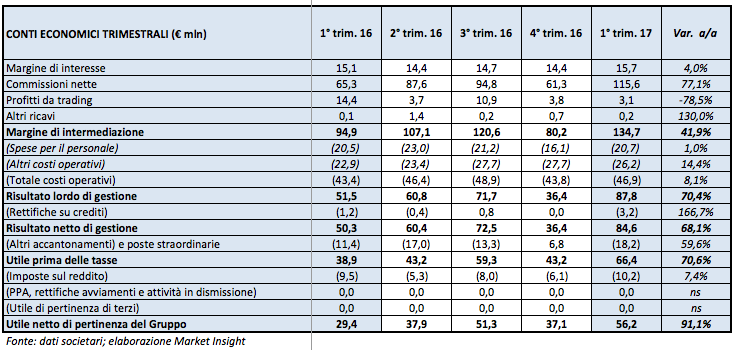

Nella tabella seguente riportiamo i conti economici degli ultimi trimestri della società di asset management.

Il margine di intermediazione si è attestato a 134,7 milioni (+41,9%). Il dato riflette la crescita tutte le componenti dei ricavi con la sola eccezione di quelli da trading.

In particolare hanno registrato una forte accelerazione le commissioni nette, attestatesi a 115,6 milioni (+77,1% a/a). Tale exploit è legato a tutte le componenti, soprattutto quelle ricorrenti, con le commissioni di gestione che hanno toccato i 135,3 milioni (+16% a/a), la cui crescita è legata all’incremento delle masse e ad un migliore mix di prodotti con il maggior peso delle soluzioni gestite. Ottimo risultato anche per le performance fee che hanno totalizzato 42,8 milioni, mentre erano praticamente inesistenti nel primo trimestre 2016 (0,9 milioni). Bene anche la dinamica delle altre commissioni di ingresso, bancarie e da trading, nel complesso pari a 14,3 milioni (+41% a/a).

Torna a salire, invertendo la rotta degli ultimi trimestri, anche il margine d’interesse pari a 15,7 milioni (+4% a/a). La svolta è legata principalmente all’espansione degli attivi, alla ripresa dei margini dell’attività di credito e alla stabilizzazione dei rendimenti nel portafoglio titoli della banca. Per quest’ultima voce si precisa che l’ammontare del portafoglio è pari a 5,8 miliardi, investito al 99% in titoli obbligazionari (90% governativi italiani, 57% a tasso variabile) con duration corte (2,1 anni).

In calo, invece, i profitti da trading pari scesi a 3,1 milioni dai 14,4 milioni dell’anno precedente, andamento che riflette una normalizzazione nell’attività di negoziazione sui titoli di Stato italiani.

Notevole anche l’azione di contenimento dei costi operativi, che sono saliti meno dei ricavi, pur scontando ad inizio anno la spinta alla crescita dimensionale, gli investimenti nei progetti operativi e tecnologici e il raddoppio del contributo al Fondo di Risoluzione Unico (FRU/BRRD). Il totale dei costi si è attestato a 46,9 milioni (+8,1% a/a), nel dettaglio il costo del personale a 20,7 milioni (+1% a/a) non ha rispecchiato la crescita del Gruppo, mentre gli altri costi operativi a 26,7 milioni (+14,4% a/a) scontano l’incremento dei costi di sistema. Al netto di tali oneri l’incidenza dei costi sulle masse è pari allo 0,36%, mentre il cost/income ratio raggiunge il 33,6 per cento.

La dinamica di costi e ricavi permette notevole balzo in avanti del risultato lordo di gestione a 87,8 milioni (+70,4%), mentre il risultato netto si attesta a 84,6 milioni (+68,1%), dopo rettifiche su crediti pari a 3,2 milioni (1,2 milioni nel primo trimestre 2016) per la svalutazione di 2,5 milioni dell’esposizione al titolo obbligazionario corporate ‘Alitalia 2020’’ (decurtato al 93%).

Il risultato di dinamiche così favorevoli è il raddoppio dell’utile netto a 56,2 milioni (+91,1% a/a).

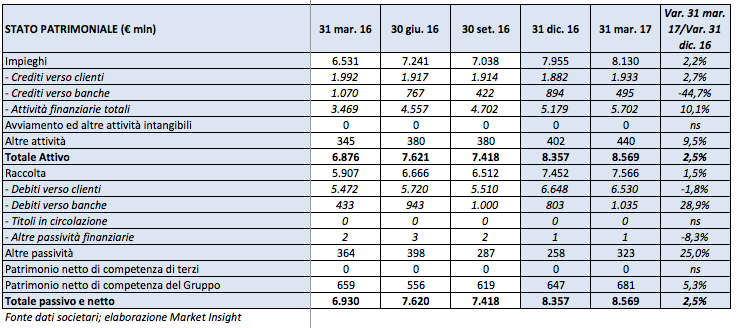

Nella tabella seguente si riporta lo stato patrimoniale della società di asset management.

Il totale dell’attivo del Gruppo Banca Generali al 31 marzo 2017 è aumentato a 8.569 milioni (+24% a/a e +2,5% t/t) grazie principalmente alla crescita dei depositi della clientela e, per una piccola parte, alla partecipazione al programma TLTRO per un totale di 400 milioni.

La banca evidenzia un livello di Cet1 ratio su base transitional al 16,5% (+240 bps a/a) mentre il Total Capital ratio su base transitional è al 18,1% (+240 bps a/a). Livello di patrimonializzazione che mostra un’eccedenza di capitale rispetto ai requisiti regolamentari di 266 milioni (+24%).

L’Amministratore Delegato ha commentato: “Una trimestrale da incorniciare per la forza e la qualità dei numeri. Cresciamo più del mercato di riferimento in termini dimensionali con una strategia chiara e distintiva che valorizza il talento dei consulenti e ne favorisce lo sviluppo con soluzioni innovative e di qualità. Il riscontro che ci arriva dalla clientela emerge dai nuovi picchi di raccolta e dalla solidità delle voci di ricavi ricorrenti. Guardiamo con fiducia alla ripresa in corso e alle sfide dall’evoluzione del settore puntando ad essere l’interlocutore di riferimento per la protezione dei patrimoni delle famiglie”.