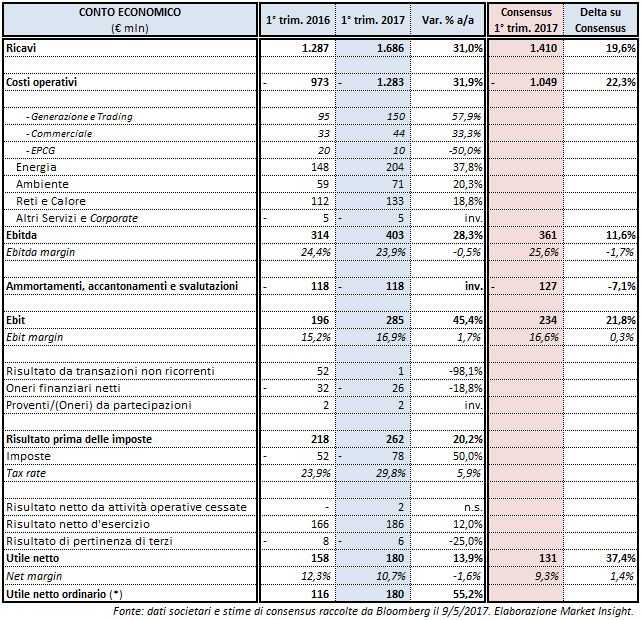

I risultati consolidati al 31 marzo 2017 sono stati molto al di sopra delle aspettative sia della società sia degli analisti. La crescita ha interessato tutte le business unit (eccetto la montenegrina EPCG), specialmente la Generazione. Quest’area ha beneficiato delle particolari condizioni del mercato energetico, soprattutto nel mese di gennaio, in linea con quanto già visto nel 4° trimestre 2016: il fermo di numerose centrali nucleari in Francia e l’ondata di freddo.

Per questi fattori, nel 1° trimestre 2017 i prezzi dell’energia elettrica sul mercato all’ingrosso (PUN) e quello del gas presso il punto di scambio virtuale (PSV) sono aumentati molto: il PUN del 45,2% su base annua a 57,41 €/MWh e il prezzo medio del gas al PSV del 41,5% a 20,4 €/MWh. Il gruppo A2A è riuscito a sfruttare l’occasione grazie alla disponibilità di impianti termoelettrici CCGT (cogenerazione a gas) flessibili, in grado di variare il proprio livello di produzione in uno spazio temporale molto contenuto.

Inoltre, si ricorda che il perimetro di consolidamento include dallo scorso agosto Linea Group Holding (LGH) nonché altre 6 società minori acquisite nel 2016 ed operanti nei settori del’ambiente, dell’efficienza energetica e delle reti. Il contributo in termini di Ebitda è stato pari a 30 milioni.

Passando ai numeri, i ricavi consolidati di A2A sono aumentati di quasi 400 milioni attestandosi a 1,69 miliardi. Al netto del contributo di LGH, l’aumento dei ricavi è prevalentemente riconducibile ai maggiori ricavi di vendita di energia elettrica e gas sui mercati all’ingrosso. L’Ebitda ha registrato uno sviluppo del 28,3% rispetto al 1° trimestre 2016. Come anticipato, oltre all’exploit della business unit generazione e trading (+57,9% a 150 milioni) anche i margini operativi lordi delle altre divisioni sono aumentati molto. Unica eccezione la partecipata montenegrina EPCG (-50% a 10 milioni), che a causa della scarsa idraulicità ha dovuto ricorrere a maggiori importazioni in un contesto di prezzi eccezionalmente elevati.

Passando ai numeri, i ricavi consolidati di A2A sono aumentati di quasi 400 milioni attestandosi a 1,69 miliardi. Al netto del contributo di LGH, l’aumento dei ricavi è prevalentemente riconducibile ai maggiori ricavi di vendita di energia elettrica e gas sui mercati all’ingrosso. L’Ebitda ha registrato uno sviluppo del 28,3% rispetto al 1° trimestre 2016. Come anticipato, oltre all’exploit della business unit generazione e trading (+57,9% a 150 milioni) anche i margini operativi lordi delle altre divisioni sono aumentati molto. Unica eccezione la partecipata montenegrina EPCG (-50% a 10 milioni), che a causa della scarsa idraulicità ha dovuto ricorrere a maggiori importazioni in un contesto di prezzi eccezionalmente elevati.

A fronte di ammortamenti, accantonamenti e svalutazioni complessivamente invariati, l’Ebit è cresciuto del 45,4% su base annua a 285 milioni. Al di sotto della gestione operativa, si evidenziano:

- il capital gain di 52 milioni nel 1° trimestre 2016 relativo alla scissione parziale non proporzionale di Edipower efficace dal 1° gennaio 2016;

- i minori oneri finanziari netti (-18,8%) derivanti dalla riduzione dell’indebitamento medio;

- il maggior carico fiscale (+26 milioni) per il più alto utile ante imposte.

Il gruppo A2A ha chiuso il 1° trimestre 2017 con un utile netto (sia reported sia ordinario) di 180 milioni, corrispondente a uno sviluppo del 13,9% rispetto all’utile netto reported del 1° trimestre 2016 (+55,2% nei confronti dell’utile netto ordinario, che esclude le poste straordinarie).

Ottime notizie anche dallo stato patrimoniale: l’indebitamento finanziario netto al 31 marzo 2017 è sceso a 3,03 miliardi dai 3,14 miliardi di fine 2016. La quota a tasso fisso e coperto dell’indebitamento lordo è pari al 78% e la scadenza media è pari a 5,3 anni.

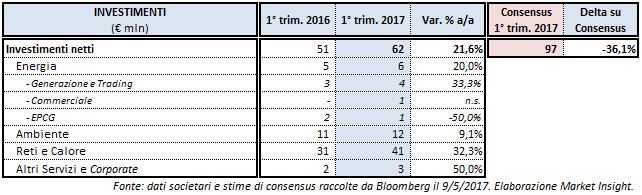

Nei primi tre mesi del 2017 gli investimenti hanno assorbito 62 milioni contro i 51 milioni del 1° trimestre 2016; di questi 62 milioni, ben 41 milioni (+32,3%) sono stati destinati all’area Reti e Calore.

Nei primi tre mesi del 2017 gli investimenti hanno assorbito 62 milioni contro i 51 milioni del 1° trimestre 2016; di questi 62 milioni, ben 41 milioni (+32,3%) sono stati destinati all’area Reti e Calore.