Conti non particolarmente brillanti per Bper, anche se con alcune luci. Il primo trimestre del 2017 ha visto una contrazione del core income, dato da un calo del margine di interesse. Il margine di intermediazione, invece, è riuscito a tenere grazie a un incremento degli utili da trading. Buono il contenimento dei costi, anche se i conti sono stati appesantiti da una quota di svalutazione di Atlante e da oneri di sistema. Incoraggianti i segnali sotto il profilo delle sofferenze, con il passaggio di posizioni in bonis a deteriorate in costante riduzione.

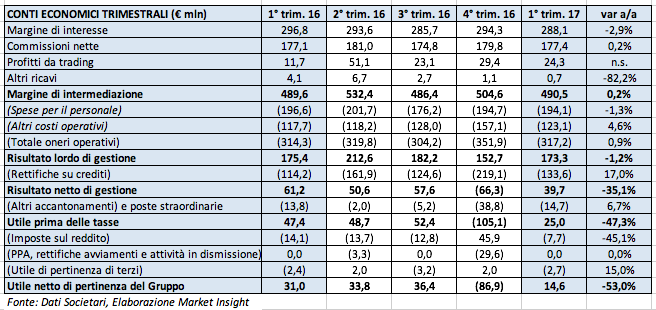

I conti dei primi tre mesi del 2017, approvati ieri dal cda di Bper, hanno evidenziato un margine di intermediazione a 490,5 milioni (+0,2% a/a), stabile rispetto lo stesso periodo del 2016.

Tale risultato è stato ottenuto grazie a un incremento dei profitti da trading poco più che raddoppiati, che hanno compensato la contrazione del margine di interesse.

Quest’ultimo si è attestato a 288,1 milioni (-2,9% a/a), in un contesto macro caratterizzato dalla difficile situazione dei tassi. Il calo è attribuibile in misura maggiore al peggioramento dello spread rispetto al primo trimestre dell’anno precedente, mentre l’effetto volumi è stato positivo. Ha giocato in maniera leggermente negativa anche il calendario.

Le commissioni nette segnano un modesto incremento dello 0,2% a/a a 177,4 milioni, risultato ottenuto grazie alle fee legate alla raccolta gestita e bancassurance, cresciute dell’11,6%, mentre quelle legate al business bancario tradizionale hanno mostrato una contrazione.

I profitti da trading si sono attestati a 24,3 milioni (+107% a/a), grazie a plusvalenze realizzate su titoli e derivati.

I costi operativi sono complessivamente aumentati dello 0,9 per cento. In particolare, la voce altri costi operativi è cresciuta del 4,6% rispetto ai primi tre mesi del 2016. Su tale voce pesano gli oneri di sistema per 18,1 milioni (+20,4% a/a). Mentre i costi amministrativi hanno registrato un miglioramento dell’1,27% a 144,6 milioni. I costi del personale sono risultati in calo dell’1,3%, grazie all’attuazione del piano industriale 2015-2017 che ha visto una riduzione delle risorse umane.

Dinamiche che hanno portato alla riduzione dell’1,2% del risultato lordo di gestione a 173,3 milioni.

Le rettifiche su crediti hanno registrato un incremento del 17% a 133,6 milioni.

Alla luce delle rettifiche operate il risultato netto di gestione è in calo del 35,1% a 39,7 milioni.

Gli altri accantonamenti e le poste straordinarie sono aumentate del 6,7% a 14,7 milioni, dato che include la rettifica di valore per 17 milioni relativa alla quota detenuta da Bper nel fondo Atlante.

L’utile netto complessivo risulta pari a 17,3 milioni ed è ripartito in 2,7 milioni come utile di pertinenza di terzi e 14,6 milioni come utile della Capogruppo (-53%).

Il mercato ha reagito negativamente all’uscita dei risultati trimestrali, il titolo Bper scambia a 4,83 euro in calo del 4,5 per cento.

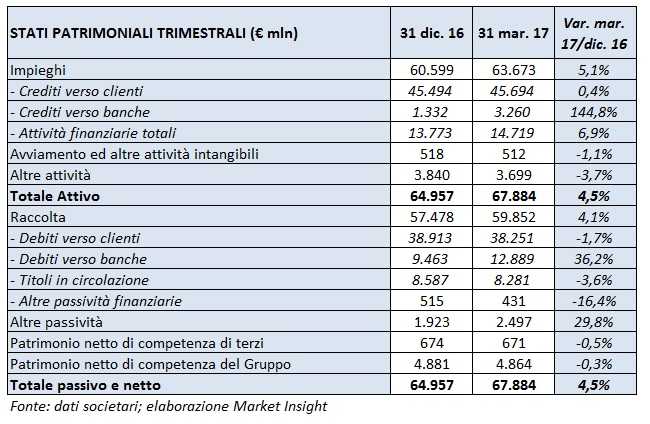

Sul fronte della solidità patrimoniale, il Cet1 phased in consolidato al 31 marzo 2017 risulta pari al 13,33% (13,8% a fine 2016), mentre il Cet1 fully phased si attesta al 13,11 per cento.

Gli impieghi raggiungono i 63,4 miliardi (+5,1% rispetto a fine dicembre), al cui interno i crediti verso clienti riportano un lieve aumento dello 0,4% a 45,7 miliardi.

I crediti deteriorati netti sono pari a 6 miliardi (-3,1% rispetto al 31 dicembre 2016) con un coverage ratio pari al 45,6% (44,5% a dicembre 2016). Nello specifico, le sofferenze sono pari a 2,9 miliardi, con un coverage ratio pari al 58,1 per cento. Le inadempienze probabili ammontano a 2,9 miliardi e le esposizioni scadute sono circa 0,1 miliardi.

La raccolta diretta ammonta a 46,6 miliardi, in diminuzione del 2,4% rispetto a fine 2016, principalmente per effetto della politica perseguita dal Gruppo di trasformazione della stessa in raccolta “indiretta”.

La raccolta indiretta si è attestata a 33,7 miliardi, in aumento del 2,4% rispetto a dicembre 2016. Cresce la componente under management grazie all’aumento della raccolta gestita.